ANNEXE DES COMPTES ANNUELS AU 31 DECEMBRE 2025

Les informations ci-après constituent l’annexe des comptes faisant partie intégrante des états financiers

de synthèse présentés pour les comptes annuels au 31 décembre 2025. Le bilan est présenté avec les

chiffres au 31 décembre 2024 en comparatif. Ces périodes ont une durée de douze mois couvrant la

période du 1er janvier au 31 décembre.

Les comptes annuels au 31 décembre 2025 dégagent une perte de 2 201 534.86 €. Ils ont été arrêtés par

le Conseil d’administration le 29 avril 2026.

Le bilan, le compte de résultat et les notes annexes sont présentés en euros.

Cette fois-ci j'ai bien gonflé les roues et pris des rustines au cas ou !

de mistral ou gemini

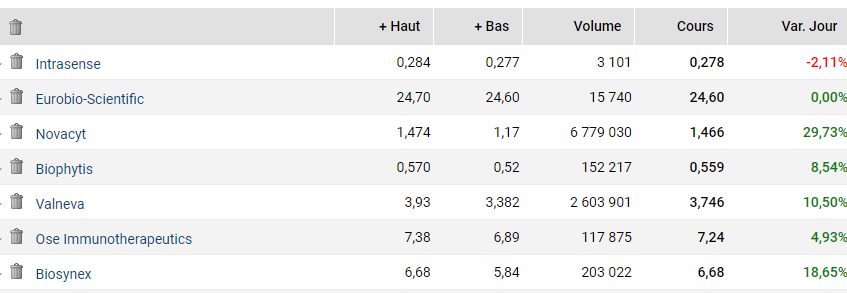

À la date du 23 janvier 2026, la valorisation boursière de Novacyt est la suivante :

Capitalisation Boursière

La société est évaluée à environ 28 millions d'euros (ou 23,7 millions de livres sterling sur le marché de Londres).

________________________________________

Détails du calcul

• Nombre d'actions : Environ 70 626 248 titres en circulation.

• Cours de bourse (Euronext Growth Paris) : L'action s'échange actuellement autour de 0,39 €.

• Cours de bourse (LSE - Londres) : Le titre s'échange autour de 33,6 pence.

Comparaison avec la Trésorerie (Un point clé)

C’est le point le plus frappant de la situation financière actuelle de Novacyt :

• Valeur de la société en bourse : ~28 M€

• Trésorerie en caisse : ~23 M€ (£19,2M)

Cela signifie que le marché évalue l'ensemble de l'activité opérationnelle (technologies, brevets, machines, équipes, acquisition de Yourgene Health) à seulement 5 millions d'euros une fois la trésorerie déduite. C'est ce qu'on appelle une valorisation proche de la "valeur de la casse" ou du "cash net", reflétant une forte méfiance ou une attente de preuves de croissance de la part des investisseurs.

________________________________________

Analyse du cours

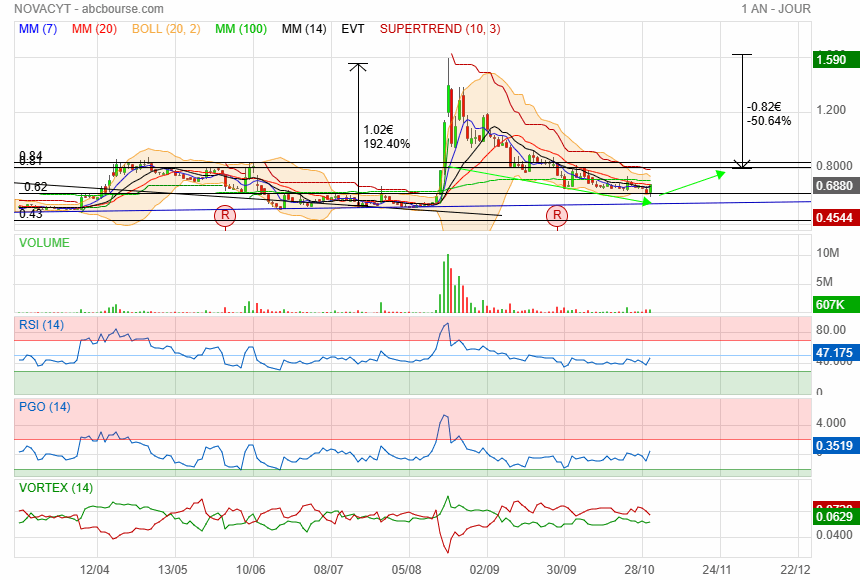

Le titre a connu une baisse importante sur un an (environ -40 %), touchant récemment ses plus bas historiques autour de 0,38 €. Le marché attend désormais que la société démontre que son nouveau périmètre (après restructuration) peut générer un flux de trésorerie positif (cash-flow) pour stopper la consommation de ses réserves.

Souhaitez-vous que je vous explique quels sont les principaux risques ou opportunités identifiés par les analystes pour 2026 ?

Pour 2026, Novacyt se trouve à un tournant. Après une phase de restructuration lourde, voici les points clés que les analystes et le marché surveillent de près :

________________________________________

🚀 Les Opportunités (Le potentiel de rebond)

• Le LightBench® Discover : C'est le nouveau produit phare lancé fin 2025. Cet instrument "3-en-1" pour le séquençage génomique est né de l'acquisition de Yourgene. Il cible un marché en pleine croissance (le séquençage longue lecture) et a déjà commencé à générer des commandes, ce qui devrait porter la croissance du pôle Instrumentation (+25 % déjà observé en 2025).

• Croissance à deux chiffres : Le groupe table sur une croissance du chiffre d'affaires d'au moins 13 % par an à partir de 2026. Le secteur Clinique, porté par les tests prénataux (NIPT) qui croissent de plus de 10 % par an, est le moteur principal.

• Fin de la restructuration : Les sites de production ont été regroupés. Cela signifie que les coûts fixes vont baisser mécaniquement en 2026, avec l'ambition d'atteindre enfin un EBITDA positif (la rentabilité opérationnelle).

• Le procès avec le Royaume-Uni (DHSC) : Bien que le gros du litige soit réglé, des opportunités d'appels d'offres publics au Royaume-Uni (estimés à plusieurs milliards sur le long terme) pourraient revenir dans le radar de la société si les relations se normalisent totalement.

⚠️ Les Risques (Pourquoi le cours reste bas)

• Le "Cash Burn" : Même si la trésorerie est solide (19,2 M£), la société a consommé environ 11 M£ en un an. Le principal risque est que la rentabilité tarde trop à arriver, ce qui obligerait le groupe à lever des fonds (dilution) d'ici 18 à 24 mois.

• Manque de visibilité : Les investisseurs particuliers (très présents sur ce titre depuis 2020) expriment sur les forums (comme Boursorama) une certaine frustration face au manque de communication agressive de la direction.

• Le secteur RUO (Recherche) : Ce segment a montré des signes de faiblesse fin 2025. Si la recherche mondiale ralentit, cela pourrait compenser la croissance du secteur clinique.

• La petite capitalisation : Avec une valorisation proche de son niveau de cash, le titre est très volatil et peu suivi par les grands fonds institutionnels, ce qui limite les volumes d'achat.

________________________________________

En résumé : le "Dossier de l'année" ?

Le marché attend un signal clair : un premier semestre 2026 où la consommation de cash tombe sous les 2 ou 3 millions de livres. Si Novacyt prouve qu'elle peut stabiliser sa caisse tout en faisant croître ses ventes de LightBench, la décote actuelle (valorisation proche du cash) pourrait se résorber rapidement.

Souhaitez-vous que je surveille pour vous la prochaine publication de résultats officiels (prévue normalement pour avril 2026) ?

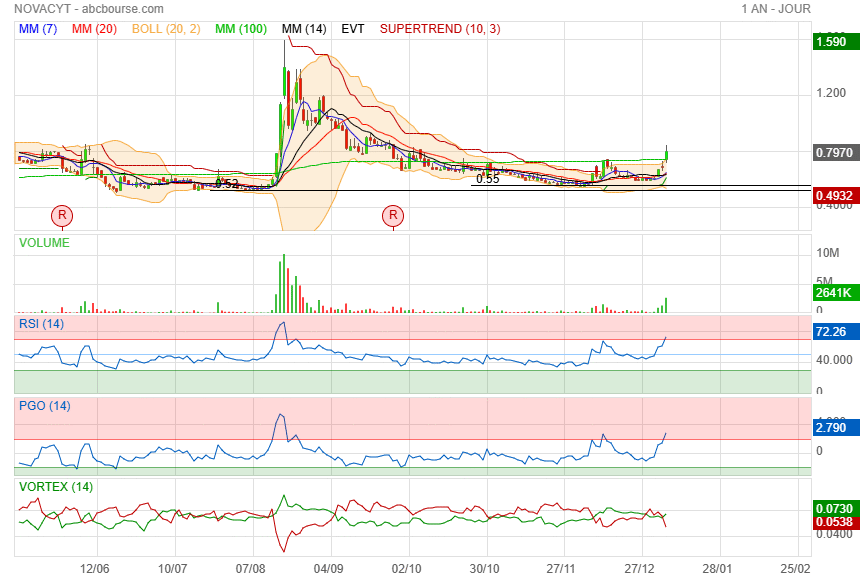

support 0,38 c'est peut entre le bon moment dans reprendre !

actionnaire

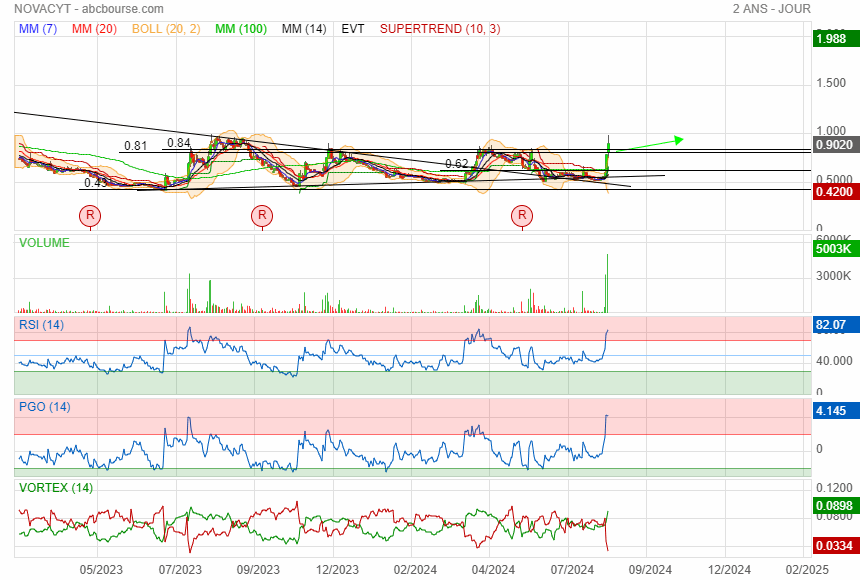

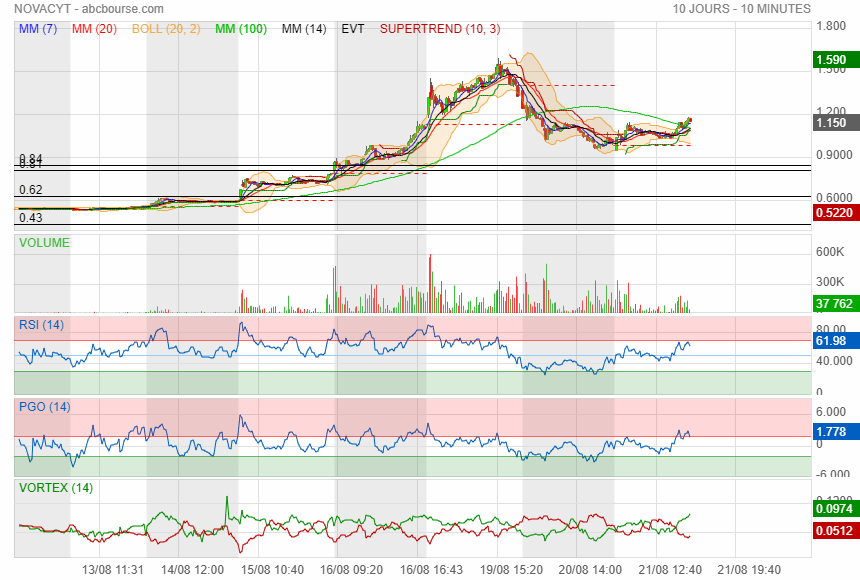

Au cours du jour de 0,47 €, je note : "bis répétitas !"

Pas tout à fait, on roule à plat, les pneus crevés, mon capitaine…

…Ah, alors, roulez tout droit ! c'est un ordre…

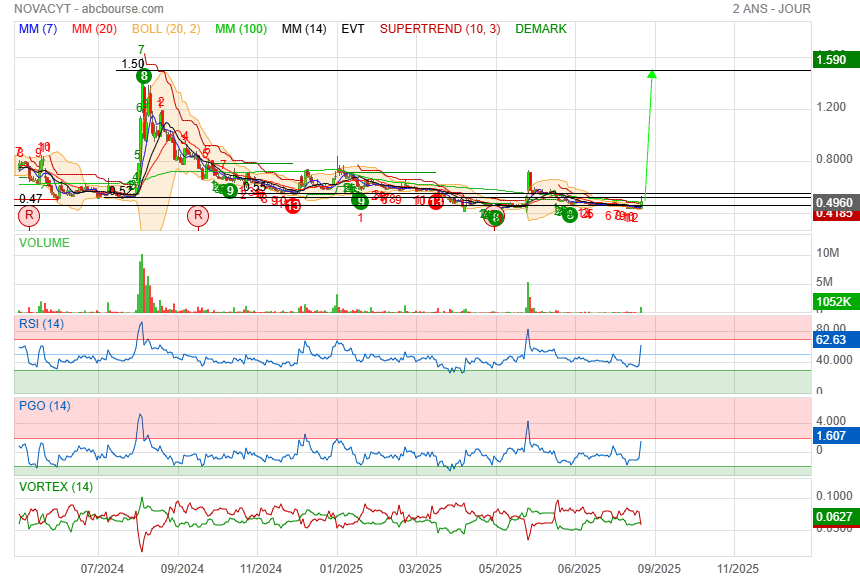

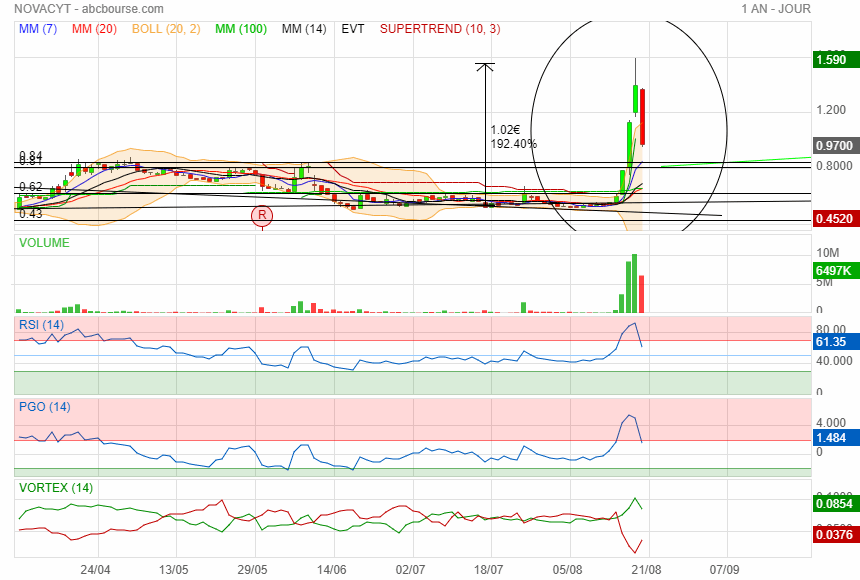

(CercleFinance.com) - Novacyt bondit de plus de 20%, la société de diagnostics in vitro et moléculaires ayant annoncé avoir réussi à récupérer 12,2 millions de livres sterling de TVA auprès du ministère de la Santé et des Affaires sociales (DHSC) britannique.

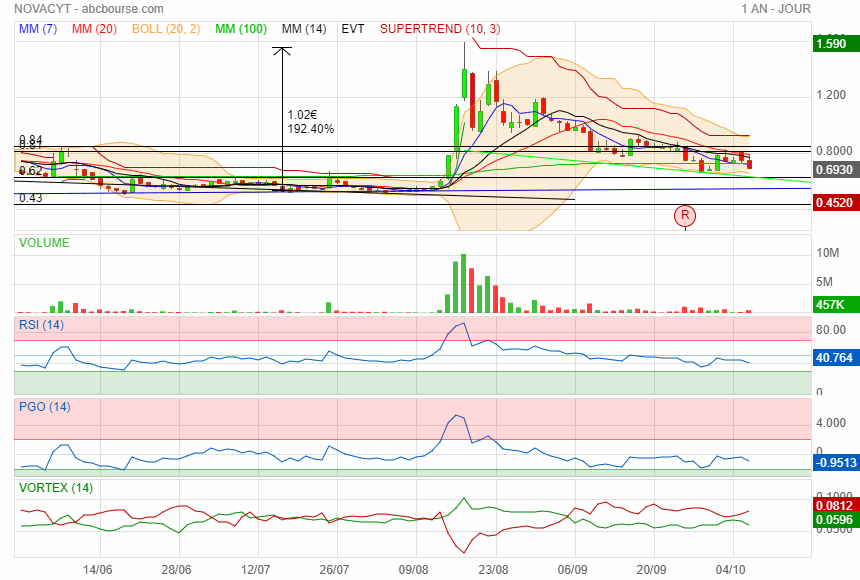

Il eut fallu peut-être attendre la fin de la journée avant de se positionner !!!! elle risque de descendre encore un peu; 0.95 ou 0.8140 le support MAJ !!!!

Simple avis personnel, pas un conseil !!!!

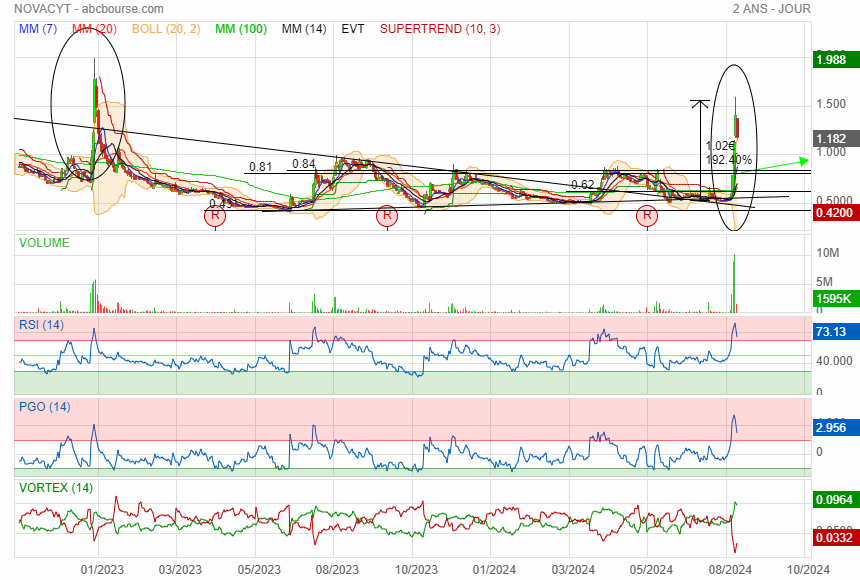

je ne crois pas qu'elle va refaire le même scenarii qu'il y a un un

perso je viens dans reprendre sur 1.21 une très petite cuillère

et placé un ordre plus bas vers le gap

c est un peu la folies depuis quelques jours toutes las anciennes vedettes COVID flambent mais pourquoi ????

c es pas à moi qui faut poser ce genre de question si j avais été si malin je n'aurai pas vendu hier mais aujourd'hui.

Je vais regarder comment elle se comporte ces prochains jours et j aviserai , faudrait qu' elle consolide au-dessus de 0.81 ;0,84

figure anse et tasse peut être