@babou120

“ ça veut dire quoi ?”

Ma foi je n’en sais rien. Je voulais juste jouer les pros… 😜😜😜

@ Anjou

" il faut traiter l’or comme tous types de spéculation"

ça veut dire quoi ?

Une BAISSE supérieure à 20% de ses plus haut et nos amis de KITCO sont bien silencieux.

J’en entends encore sur ce post annoncer qu’ils ne vendraient pas avant les 6000…

Non par les temps qui courent il faut traiter l’or comme tous types de spéculation, puisque l’or est devenu à n’en pas douter un objet de spéculation.

Exactement ce qui avait été envisagé :

« MITTE

13/06/2026 11:36:06

Trump et les iraniens tiennent l’Or entre leurs mains. De ce coté là ça pourrait s’arranger.

Il reste la FED et l’économie US avec l’impact sur les taux US. Sur ce point, plus délicat, je dirais que la hausse des taux ne devraient pas flamber.

Donc les plus bas auraient-ils été faits ? »

Maintenant il faudra voir et savoir dans quelle mesure la guerre en Iran a impacté l’économie mondiale et pourrait ainsi empêcher les BC ( surtout la FED ) de monter ou de trop monter leurs taux.

Trump et les iraniens tiennent l’Or entre leurs mains. De ce coté là ça pourrait s’arranger.

Il reste la FED et l’économie US avec l’impact sur les taux US. Sur ce point, plus délicat, je dirais que la hausse des taux ne devraient pas flamber.

Donc les plus bas auraient-ils été faits ?

Tout va très vite la cassure de 4329 a validé un signal de vente direction:4077/4078 fibonnacci 38%

De la dernière vague haussière 1622

Certainement une vague ABC correctrice qui pourrait corriger à 50%

Rejouissez vous, on revient sur une zone d achat pour les retardataires, 3700, 3900. oye oye. C EsT LES SOLDES ! Arretez de faire la gueulle, preparez l artillerie !

Bon ben si ça continue on va toucher les 100 000€ au kilo :DDD

Il est grand temps que cette plaisanterie se termine !

Les droits de douane qui explosent, le pétrole qui monte, la géopolitique qui reste au rouge vif, rien n'arrête l'économie us.

C'est la FED qui va y mettre un terme ? Avec les dégâts que l'on craint.

Avant que ça se calme ça pourrait bien chahuter.

Ce serait loin d'être terminée cette histoire de la hausse de l'Or ?

" L'or marque une pause et la course est loin d'être terminée - Winmill, du Midas Discovery Fund

Kitco Media

Par Neils Christensen

Mis à jour le :

28 mai 2026 à 19h31

(Kitco News) - Le marché de l'or a subi un nouveau revers, les cours chutant sous la barre des 4 500 $ et testant un support crucial à long terme : sa moyenne mobile sur 200 jours. Malgré ces vents contraires, un gestionnaire de fonds a déclaré que la hausse à long terme du précieux métal est loin d'être terminée et que la hausse des prix continuera de soutenir le secteur minier.

Le marché de l'or subit des pressions à la vente à court terme, les craintes croissantes d'inflation contraignant les marchés à anticiper d'éventuelles hausses de taux d'ici la fin de l'année. La menace de taux d'intérêt plus élevés augmente le coût d'opportunité de détenir un actif non rémunérateur.

Cependant, dans une interview accordée à Kitco News, Tom Winmill, gestionnaire de portefeuille du fonds Midas Discovery, a déclaré qu'il envisageait l'avenir au-delà de cette faiblesse conjoncturelle, car les facteurs fondamentaux à l'origine de la hausse de l'or restent solidement ancrés, notamment la poursuite des accumulations de lingots par les banques centrales et les risques structurels croissants auxquels l'économie mondiale est confrontée.

« À ce niveau de prix, je ne vois pas beaucoup d'éléments qui pourraient peser sur le cours de l'or à long terme », a déclaré Winmill lors d'un entretien avec Kitco News. « L'or pourrait même connaître un second souffle. »

Selon lui, l'un des principaux facteurs soutenant le marché des métaux précieux est l'érosion continue de la confiance dans le dollar américain, principale monnaie de réserve mondiale.

« Avec l'instrumentalisation du dollar et la dédollarisation du PIB mondial, cette tendance pourrait se maintenir un certain temps », a-t-il ajouté. « Si le dollar américain continue de perdre de son prestige en tant que monnaie de réserve, il s'affaiblit. »

Il a ajouté que ce risque à long terme pesant sur le dollar américain continue de soutenir la demande des banques centrales, ce qui assure un plancher solide au métal précieux.

Winmill a également souligné que les pressions inflationnistes et le ralentissement de la croissance économique pourraient à terme créer un environnement idéal pour l'or. Bien que les banques centrales maintiennent un discours ferme sur l'inflation, il doute que les décideurs politiques resserrent suffisamment leur politique monétaire pour déclencher de profondes récessions.

Il s'attend plutôt à ce que les taux d'intérêt réels restent relativement bas, un contexte historiquement favorable aux actifs tangibles.

« La prochaine étape sera probablement une baisse des taux réels », a-t-il déclaré. « Et si cela se produit, les actifs tangibles seront bien plus attractifs car le coût d'opportunité sera moindre. »

Bien que la consolidation du marché de l'or ait engendré une incertitude à court terme pour les investisseurs miniers, Winmill estime que les craintes concernant la rentabilité du secteur sont exagérées. La hausse des prix de l'énergie et les pressions inflationnistes ont pesé sur le moral des investisseurs, mais il affirme que nombre d'entre eux sous-estiment la position favorable des sociétés minières aujourd'hui par rapport aux cycles précédents.

« Je pense que l'inquiétude est un peu excessive », a-t-il déclaré, notamment pour les exploitations minières souterraines, moins sensibles aux fluctuations du coût des carburants. « De nombreuses sociétés minières ont adopté les énergies alternatives il y a des années. Ce n'est pas la première fois qu'elles sont confrontées à une hausse des prix du pétrole. »

Le secteur a déjà enregistré certains de ses meilleurs résultats depuis des années, générant un flux de trésorerie disponible record et renforçant ses bilans. Même si les marges se contractent légèrement en raison de la hausse des redevances, des coûts de main-d'œuvre et de la baisse des teneurs, Winmill assure que le secteur reste fondamentalement plus sain qu'il ne l'était lors des précédents marchés haussiers de l'or.

« Il y aura de l'inflation, des redevances plus élevées, une inflation des coûts de main-d'œuvre et des coûts de financement plus importants », a-t-il déclaré. « Les marges ne devraient probablement pas augmenter beaucoup à partir de maintenant, mais les revenus devraient tout de même progresser. »

Ce contexte favorise les opérateurs rigoureux par rapport aux projets d'exploration spéculatifs, a-t-il ajouté.

Cependant, Winmill met également en garde les investisseurs : la hausse du cours de l'or entraînera inévitablement l'arrivée massive d'entreprises plus fragiles sur le marché, cherchant à tirer profit de l'enthousiasme des investisseurs.

Winmill a déclaré que les investisseurs devraient privilégier les producteurs affichant des bilans solides, un flux de trésorerie disponible constant et des équipes de direction rigoureuses.

Il a cité Agnico Eagle comme un exemple remarquable du secteur, louant la discipline financière de l'entreprise, son historique de dividendes et ses investissements stratégiques à long terme.

« C'est le propre d'une véritable équipe de direction », a-t-il affirmé. « Elle s'attache à réduire les coûts tout en générant un flux de trésorerie important.»

Winmill a également indiqué que le manque d'activités de fusion-acquisition agressives parmi les grands producteurs témoigne de l'évolution radicale du secteur. La hausse des prix de l'or a déjà permis d'accroître les réserves existantes, réduisant ainsi l'urgence d'acquérir de l'or en gisement.

« Certains des plus grands acteurs possèdent plus d'onces qu'ils ne pourront en extraire pendant des décennies », a-t-il déclaré.

Aux investisseurs qui se demandent s'ils ont déjà raté le coche sur le marché des actions minières, Winmill a affirmé que des opportunités existent encore, mais que la sélectivité est de plus en plus cruciale.

« Le véritable point bas du cycle de valorisation est probablement passé », a-t-il déclaré. « Mais il reste encore de bonnes affaires à saisir. »

Il a décrit le contexte actuel comme un « marché favorable aux investisseurs avisés », où les opérateurs rigoureux, capables de générer des rendements durables, sont susceptibles de se démarquer des entreprises spéculatives qui suivent la tendance.

Malgré la récente pause du cours de l'or, Winmill a déclaré que le marché haussier dans son ensemble est loin d'être épuisé. Les déficits structurels, les pressions inflationnistes persistantes, l'incertitude géopolitique et la demande continue des banques centrales continuent d'apporter un soutien solide et durable aux prix du métal jaune.

« On va reprendre notre souffle et ensuite on recommencera », a-t-il déclaré.

Kitco Media

Neils Christensen

..................................................................................................................

La STO milite pour que l'on remonte.

Jusqu'où ?

Les " héros " qui sévissent en IRAN, d'un côté comme de l'autre, sont peut-être fatigués d'en découdre.

Un peu de kitco.com

" L'or : le carburant nécessaire pour une percée ?

(Commentaire Kitco) - Lundi, j'ai suggéré que l'or était prêt à revenir sous la barre des 5 000 $ en cas de franchissement à la hausse du canal parallèle. Bien que cela ne se soit pas encore produit, je continue de croire en cette hypothèse.

Le cours oscille entre la moyenne mobile à 200 jours et la ligne de résistance supérieure du canal, comme le montre le graphique journalier ci-dessous.

Une clôture au-dessus de 4 510 $ aujourd'hui maintiendrait la perspective haussière. En revanche, une clôture en dessous de 4 500 $ aujourd'hui me contraindrait à reconsidérer la probabilité d'une poursuite de la hausse à court terme.

Le graphique hebdomadaire de l'or est très encourageant, notamment grâce à un sentiment haussier persistant, qui semble désormais sortir de la phase de baisse dans laquelle il était englué. Le stochastique hebdomadaire est en zone de survente, tandis que le prix est soutenu par la moyenne mobile à 50 semaines. La bougie hebdomadaire prend la forme d'un beau marteau qui pourrait constituer un plus bas plus élevé que celui atteint fin mars lors du test des 4 100 $.

Une clôture au-dessus de 4 510 $ confirmerait la tendance haussière des graphiques journaliers et hebdomadaires, tandis qu'une clôture en dessous de 4 500 $ mérite d'être prise en compte.

Bonne chance.

Kitco Media

Jonathan Da Silva

La ligne de défense des 4400 largement enfoncée une partie de la journée avant une remontée.

Alors 4300 pour les prochains jours ?

Bien que j’ai pratiquement vendu l’essentiel de mes avoir en OR sur les sommets.. un peu de chance.

je surveille et le prix est un seuil major à CT (4388/4389) + mm200 à suivre

@MITTE

Quand je suis « rentré » sur l’or à l’automne 2018, l’once était entre 1200 et 1300€.

Si le niveau baisse à 4000€ je vendrai sans regret.

X 3 en moins de 8 ans ça me va.

Ce sera possiblement une erreur, le l’assume.

Bon de toute façon on campe encore sur les 4400, y a pas « le feu au lac » nous dirait @jipes.

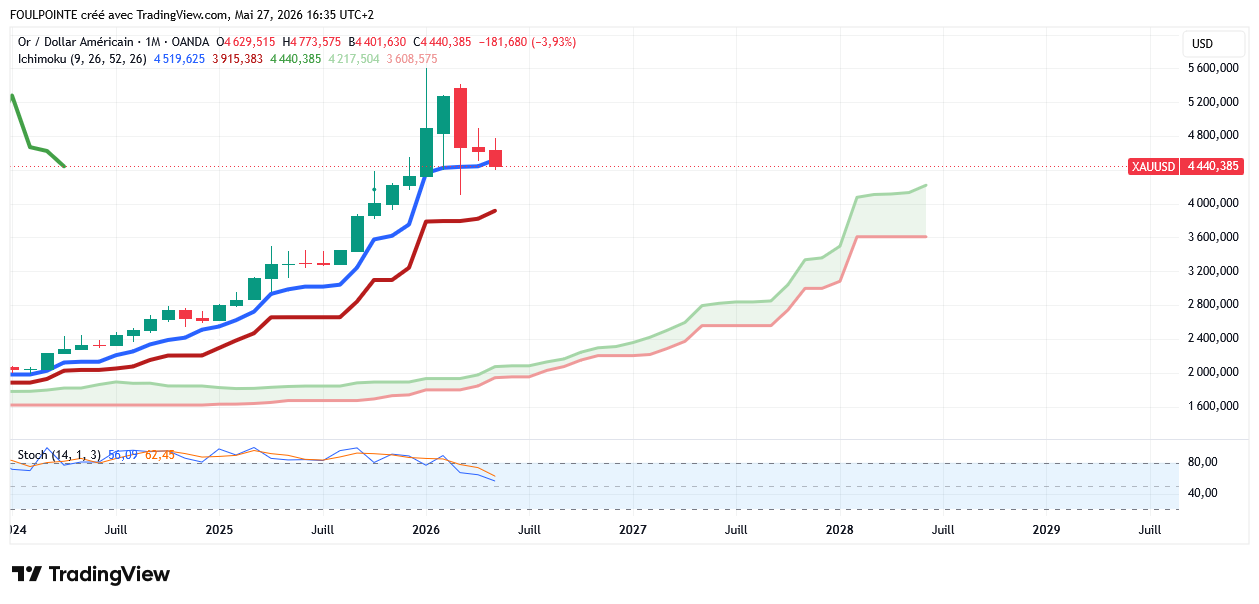

Mensuel

Les cours n'ont pas eu de contact avec la kijun depuis le mois de septembre 2023. Il doit absolument se faire.

Les 26 dernières bougies de la kijun sont quasiment toutes haussières. La kijun est actuellement sur les 3 915 $ et les cours sur les 4 451 $.

Tant qu'on ne cassera pas la kijun, actuellement sur les 3 915 $, tout ira bien. Si on la casse on ira tester le nuage. Le SSB futur est sur les 3 609 $. Là ça pourrait être bien inquiétant.

Couplée avec l'inévitable contact des cours avec la kijun, la position de la STO, qui a regagné sa zone d'évolution normale, laisse entrevoir une marge non négligeable à la baisse. Et vous ne pouvez rien faire contre l'inertie des cycles.

Donc contact/kijun et STO militent, a priori, pour une continuité de la baisse.

Le fondamental, tout au-moins le géopolitique, pour le moment, ne vient pas en soutien des cours. Et ce fondamental impacte sur l'inflation, qui pousse les rendements à la hausse.

Il reste à espérer une décroissance des économies mondiales qui pousseraient les BC à baisser leurs taux.

NB : ce n'est pas parce que, conjoncturellement, l'Or plie face aux rendements obligataires, qu'à long terme elle ne protège pas contre l'inflation. Allez faire un tour sur le site france-inflation.com.

L'or n'est plus la relique barbare, c'est maintenant la relique sceptique. Je suis sceptique.

@MITTE

« L'or recule, l'inflation pesant sur ses marchés… »

Cette phrase ne symbolise-t-elle pas le fait que l’or n’est plus une valeur refuge mais bel et bien une valeur purement spéculative pour beaucoup ?

Anjou49 : le post précédent t'apporte peut-être une réponse.

Forum de discussion Or (once en $)

202607021646 756850