L’effet TRUMP poursuit ses vagues jusqu’aux contreforts des positions des vendeurs d’Or papier.

Soit ils n’osent pas prendre des positions vendeuses soit ils les rachètent.

Trop fort TRUMP.

😂😂😂😂😂😂😂😂😂

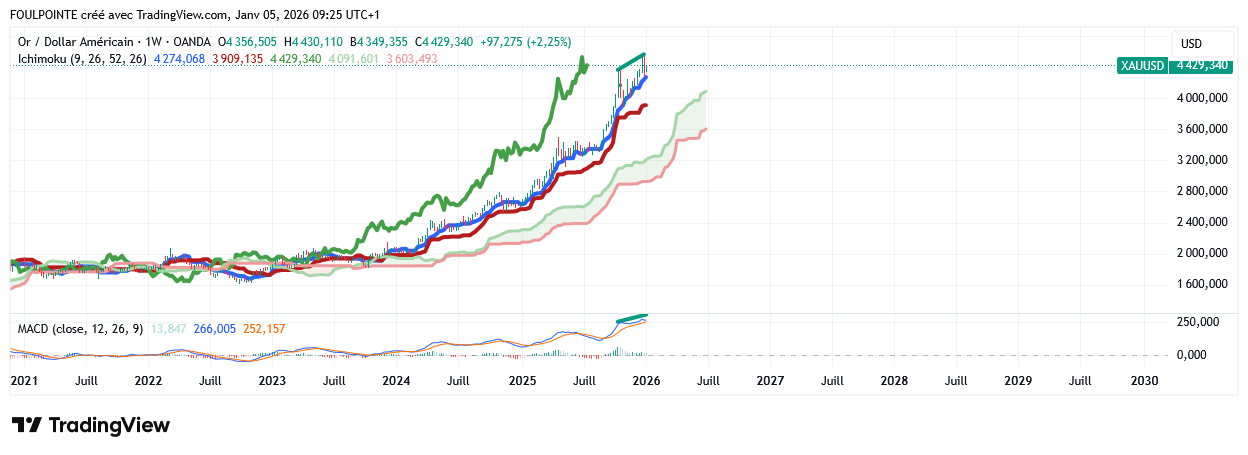

Suite à " l'effet TRUMP " l'Or en $ reprend pour le moment 2 et quelque pourcent et se maintient juste juste au-dessus de la tenkan.

Attendons de voir cet aprem ce que ces messieurs les vendeurs d'Or papier vont faire.

En hausse de 2,19 % sur les 4 426 $.

Toujours haussier, gentiment haussier.

Salut jpgrenoble,

merci pour ton graph,

on ne peut en effet pas dire que ton graph n’interroge pas. La divergence baissière " éclaire " le graph.

Mais connaît-on le % de faux signaux sur cet indicateur ? D'autre part il me semble que c'est un indicateur de court terme, or quand on monte à l'ut supérieure, ici celle en hebdo, on ne trouve pas cette divergence.

Cf le graph en hebdo.

Pistous semble chercher la manière d'obtenir pour une année considérée le meilleur rendement possible. Aussi considère-t-il que ce n'est pas avec l'Or et L'Argent, à la différence de l'année précédente ou des précédentes années, qu'il obtiendra cette année un bon rendement.

Est-ce à dire qu'à LT la " chose est acquise " que la baisse s'imposerait ?

Le fondamental n'est pas modifié et ce ne sont pas les évènements de ce week-end qui viennent atténuer la part du géopolitique dans le fondamental.

Mais bon, comme on dit " un homme averti en vaut deux ".

Hello Mitte il y’a des éléments techniques qui m’interrogent notamment cette grande divergence baissière sur point 1 2

On peut voir depuis 1817 point de départ de la grande vague des constructions en range et triangles qui ont propulsé le cours sur chaque point haut

On note également que la mm20-100 fonctionne bien on peut noter 2 grande vague 20-100 sans croisement mais en coïncidence je suis prêt à appuyer sur le bouton pour vendre il me reste 15% de ma position initiale je descendrais peut être à 7.50%

Alain pistous gestionnaire que je suis à liquide ces positions OR ARGENT

Ce n’est pas une incitation

Allez Ursula !

Come on !

Montre que tu sers à quelque chose !

Le nouveau ministre des affaires étrangères de l’UE c’est Emmanuel Macron ? Ce n’est plus l’autre potiche au nom imprononçable ?

Giorgia et Emmanuel ils n’ont pas attendus, eux 😂

C’est vrai que communiquer à 27 ça demande des réunions, des réunions et encore des réunions.

Donc on a les USA, la Chine, la Russie, peut-être bientôt la Turquie.

Je n’ai oublié personne hein ? Non je ne crois pas

😂😂😂😂😂😂

Ursula, où es-tu ?

Ou te caches-tu ?

On voudrait t’entendre sur le Groenland, pays européen que je sache !

Allez Ursula montre-toi, au nom des grands principes européens.

Pfffffffff ……….

C’est inévitable, il est obligé de poursuivre dans sa logique.

Et là ça commence à faire du lourd

« Venezuela : Trump menace Delcy Rodriguez de "lourdes conséquences" en cas de désobéissance

Le président a par ailleurs ouvert la perspective d’autres actions militaires au-delà du Venezuela, mentionnant notamment le Groenland »

Je ne sais pas mais en tout cas je sais

Que le Monde tremble

Quand un Trump pète

Oui, il y a quelques temps de cela on pouvait lire sur des revues de bonne facture que le plus grand danger pour l’homme c’était l’homme lui-même et les auteurs de ces publications n’écartaient pas l’hypothèse que l’homme lui-même fasse sauter la planète.

D’impossible à improbable mon questionnement se restreint maintenant à possible mais pas encore probable.

La Chine exige une libération « immédiate ».

Sinon quoi ?

@mitte

« Le Venezuela c’est le « Sarajevo » de 1914 ? »

Oh là là je préfère quand vous dissertez sur l’or ou l’argent. Comparez l’enlèvement de Maduro avec l’assassinat de l’archiduc François-Ferdinand, ça relève d’un grand écart audacieux… et amha un peu fantaisiste.

Sans doute « l’or » ne peut que se réjouir de ce nouveau problème. Toutes nouvelles instabilités ne peuvent que l’aider à poursuivre sa folle hausse.

Espérons pour les détenteurs du précieux métal qu’ils n’auront pas à le payer d’une manière des plus douloureuses.

Venezuela

Tout va bien…

EN DIRECT - VENEZUELA : LA CHINE APPELLE LES ÉTATS-UNIS À "LIBÉRER IMMÉDIATEMENT" MADURO.

Ils ont dit « immédiatement »

Le Venezuela c’est le « Sarajevo » de 1914 ?

Venezuela.

Et ça continue.

La vice-présidente vénézuélienne vient d’affirmer que l’arrestation de Maduro avait une teinte sioniste.

Voilà qui va dans le bon sens !

Venezuela.

L’affaire est, amha, loin d’être terminée.

Pourquoi ?

Parce que les juges vénézuéliens de la Cour Suprême ont certes, bien validé la prise en mains du pouvoir par la vice-présidente, mais n’ont pas, ou n’ont pas voulu déclarer « l’absence » de Nicolas Maduro ce qui ne permet pas d’ouvrir de prochaines élections législatives.

Les ricains ne devraient pas aimer.

Une deuxième frappe qui s’annoncerait ?

Venezuela.

Les ricains seraient-ils en mesure de frapper n’importe qui, n’importe où et n’importe comment ?

Je connais des chefs d’Etats qui vont renforcer leur sécurité.

Des effets sur l’once d’Or lundi ?

« Ils » vont accélérer leurs achats de bons du Trésor US ou, comme la Chine, accélérer leurs désinvestissements ?

Au profit de …..?

Sur un an et en euro :

Lingot 1kg + 45,35%

Napoléon 20 France + 48,97%

20 Francs Suisse +46,16%

Souverain +54,62%

Florin + 50,13%

Reich Mark +47,54%

20 dollar or 28,38%

50 Pesos +46,05%

Les pièces cotées terminent encore mieux que le lingot. Abstraction faite d’un 20 dollars US qui « plafonne » en dessous des +30% ce qui permet en terme de prime de le ramener dans les clous, sachant que pendant des années cette pièce avait une sur-prime très excessive.

Cette année OR exceptionnelle sans doute… peut-être… ou pas, confirme que l’on peut investir dans des pièces plutôt que dans le lingot s’assurant ainsi une grande modularité dans son investissement. On peut ainsi augmenter ou diminuer par fractions modestes son capital or.

L’évolution légèrement favorable des pièces face au lingot indique peut-être un intérêt accru des particuliers qui disposant de capitaux moindre peuvent par ce biais entrer dans le jeu.

Perso ou amha comme dirait Mitte je doute que 2026 soit aussi favorable. Mais notre monde étant toujours aussi fou rien n’est impossible dans les deux sens….

Les métaux, tous les métaux mais rien que les métaux ......

.......................................................................................................................................

5 000

« Guerre des métaux » : un découplage historique alors que les États monopolisent l’offre – PDG de Mint

Kitco Media

Par Jeremy Szafron

Publié :

19h22

Mis à jour :

19h38

Kitco News

La principale source d’information sur les métaux précieux

Kitco NEWS dispose d’une équipe diversifiée de journalistes couvrant l’économie, les marchés boursiers, les matières premières, les cryptomonnaies, l’exploitation minière et les métaux avec précision et objectivité. Notre objectif est d’aider les investisseurs à prendre des décisions éclairées grâce à des analyses approfondies, des synthèses quotidiennes des marchés, des interviews de personnalités influentes du secteur, une couverture complète (souvent exclusive) des événements majeurs et des analyses des évolutions ayant un impact sur le marché.

« Guerre des métaux » : un découplage historique alors que les États monopolisent l’offre – Image d’accroche du PDG de Mint

(Kitco News) – Le marché mondial des métaux précieux signale un découplage historique des moteurs économiques traditionnels, avec une flambée des prix malgré une Réserve fédérale en crise et une deuxième hausse d’urgence des marges cette semaine visant à freiner la volatilité.

Josh Phair, PDG de Scottsdale Mint, a déclaré que le décalage entre les marchés financiers et la réalité physique a atteint un point de rupture. Alors que les opérateurs obligataires anticipent une probabilité de 80 % d'une pause de la Fed suite à un vote serré (9 voix contre 3), M. Phair affirme que la politique des banques centrales n'est plus le principal facteur d'influence des prix.

« Le marché envoie un message clair : la Fed n'a plus d'importance, seule la rareté compte », a déclaré M. Phair mardi. « Nous sommes entrés dans une guerre des métaux où la tension géopolitique est le seul facteur déterminant des prix actuellement. »

Le CME renforce ses exigences de marge

Cette volatilité survient alors que les bourses prennent des mesures énergiques pour freiner la flambée des cours. Selon l'avis n° 25-399 du CME Group, publié mardi, la bourse a relevé les exigences de marge initiale pour les contrats à terme sur l'argent à 32 500 $ par contrat, soit une augmentation de 30 % par rapport au niveau précédent de 25 000 $ fixé il y a quelques jours.

Suite à l'avis n° 25-393, entré en vigueur le 29 décembre, et malgré la hausse des coûts de stockage qui a entraîné une vague de liquidations – faisant chuter le prix de l'argent aux alentours de 72 dollars mercredi –, Phair reste serein, prévoyant que la demande physique compensera cette baisse.

« Il va y avoir de fortes fluctuations… et je pense que les stocks seront rapidement rachetés », a déclaré Phair, anticipant ces turbulences. « Bienvenue dans le nouveau monde… Lorsque trois entités achètent simultanément – banques, gouvernements et particuliers – toutes se disputent le même métal, on observe des situations comme celle que nous connaissons actuellement. »

Le retour de la « banque mercantile »

Selon Phair, la frénésie des particuliers, souvent pointée du doigt pour expliquer les flambées des prix, est secondaire par rapport à un changement bien plus important : le retour de la « banque mercantile », où les États souverains accumulent discrètement des métaux précieux.

« Nous sommes entrés dans une ère de banque mercantile où les gouvernements mandatent les banques pour acheter en leur nom », a expliqué Phair. « Ils ont en quelque sorte une commande ferme pour acquérir une certaine quantité de métaux, mais ils ne veulent pas perturber le marché trop rapidement. Ce sont donc des acheteurs discrets, ce que j'appelle la main invisible. »

La stratégie de « licences » de la Chine : une restriction chirurgicale

Cette tension est encore exacerbée par les nouveaux contrôles à l'exportation. Alors que des rumeurs d'une interdiction totale des exportations chinoises circulaient en ligne, Phair a précisé que la mesure prise par Pékin – applicable à compter du 1er janvier 2026 – est un « système de licences » calculé, et non un embargo généralisé, conçu pour stocker les matières premières tout en maintenant l'activité des usines.

« Il s'agit de restrictions à l'exportation. Pas d'une interdiction… c'est un système de licences », a déclaré Phair, corrigeant les spéculations en ligne. « Ils surveillent la situation et vont également examiner la destination de ces métaux. »

Selon Phair, ces restrictions devraient scinder le marché en deux, pénalisant les exportations de matières premières tout en permettant la circulation des produits finis. Il a noté que la Chine fait la distinction entre les « matières premières », comme les lingots de 1 000 onces et les grains, et les « produits finis », tels que les produits de détail.

« Ils veulent que ces matières premières soient importées et renouvelées en permanence », a déclaré Phair. « Je suppose que la Chine souhaite que sa base industrielle continue d'exporter des marchandises dans le monde entier… mais elle va en réalité limiter les exportations de matières premières. »

Cette approche chirurgicale crée immédiatement des goulets d'étranglement pour les fabricants occidentaux qui dépendent des lingots et des grains d'argent raffiné chinois, ravivant des difficultés logistiques qui n'avaient pas été observées depuis la pandémie.

« On a l'impression que la Chine réagit aux pressions qu'elle subit à l'étranger et s'assure de disposer des ressources nécessaires pour satisfaire ses besoins », a ajouté Phair.

Points de tension industriels : L'influence de Samsung

Au-delà des manœuvres monétaires, un nouveau front industriel s'est ouvert dans la guerre des métaux. D'après des rapports récents, la mise au point par Samsung d'une technologie de batteries à l'état solide – utilisant une couche composite argent-carbone – pourrait bouleverser les courbes de la demande.

« Si les États-Unis veulent rester un leader pendant des décennies, ils ont besoin de ces minéraux pour mener une guerre », a déclaré Phair. « L'intelligence artificielle et les drones vont se développer, et c'est précisément le rôle des terres rares. L'argent est indispensable. »

Rumeurs et résilience

L'extrême volatilité a alimenté des rumeurs de faillites bancaires et de blocage des liquidités. Phair a démenti les informations faisant état d'un effondrement bancaire majeur, tout en reconnaissant que les chambres de compensation subissaient une pression énorme.

« Personnellement, je ne crois pas qu'une grande banque connue ait fait faillite », a déclaré Phair au sujet des rumeurs de faillite bancaire. « Mais est-il possible qu'une chambre de compensation, une petite société de négoce de matières premières quelque part dans le monde, ait explosé ? C'est tout à fait envisageable. »

Malgré le chaos, Phair a conseillé aux investisseurs d'adopter une perspective à long terme, citant le « ratio de Sinclair équitable » – un indicateur comparant la dette extérieure aux réserves d'or – qui suggère que l'or pourrait éventuellement atteindre 35 000 dollars l'once.

« Celui qui possède le plus d'or au monde contrôle l'avenir », a déclaré Phair. « Méfiez-vous des banques centrales. Ne les écoutez pas. »

Kitco Media

Jeremy Szafron

Le CME n'en aurait pas fini ...

Le mouvement de baisse en cours serait donc bien, avant tout technique et salutaire pour ...... ? Le CME doit le savoir.

.......................................................................................................................

Pression à la vente sur l'or et l'argent ; la séance de vendredi pourrait être déterminante

Kitco Media

Par Jim Wyckoff

(Kitco News) - Les cours de l'or sont en forte baisse et ont atteint aujourd'hui leur plus bas niveau en trois semaines, tandis que ceux de l'argent sont en forte chute. Les deux métaux connaissent une volatilité quotidienne extrême, ce qui peut s'avérer catastrophique pour les investisseurs à court terme, qu'ils soient haussiers ou baissiers, compte tenu de cette forte volatilité. L'or pour livraison en février a clôturé en baisse de 52,90 $ à 4 333,20 $. Le prix de l'argent pour livraison en mars a reculé de 6,85 $ à 71,09 $.

Ce vendredi 2 janvier pourrait être la journée de bourse la plus importante à ce jour pour les marchés haussiers matures de l'or et de l'argent. La façon dont les cours de l'or et de l'argent clôtureront vendredi – plus proches de leurs plus hauts ou plus proches de leurs plus bas hebdomadaires – pourrait bien donner le ton aux échanges et à la trajectoire des prix de ces deux métaux dans les semaines à venir.

Après avoir enregistré de fortes hausses mardi, suite aux pertes considérables de lundi, les marchés de l'or et de l'argent sont de nouveau en forte baisse aujourd'hui. Les autres opérateurs de contrats à terme sur matières premières surveillent de près les marchés à terme des métaux et leur extrême volatilité quotidienne, ce qui laisse présager une tendance baissière.

Le CME Group a annoncé qu'il relèverait les marges sur les contrats à terme sur métaux précieux pour la deuxième fois en une semaine. Les marges sur les contrats sur l'or, l'argent, le platine et le palladium augmenteront après la clôture des marchés aujourd'hui, a précisé le CME dans un communiqué.

La décision a été prise suite à une analyse de la volatilité des marchés afin de garantir une couverture de garanties adéquate, a indiqué le CME.

Sur les principaux marchés internationaux, l'indice du dollar américain est en légère hausse aujourd'hui. Le prix du pétrole brut est en légère baisse et se négocie autour de 58,00 $ le baril. Le rendement de l'obligation de référence du Trésor américain à 10 ans est actuellement de 4,138 %.

Techniquement, le prochain objectif haussier des acheteurs de contrats à terme sur l'or de février est de clôturer au-dessus de la forte résistance située au niveau du plus haut historique du contrat, à 4 584,00 $. Le prochain objectif baissier à court terme des vendeurs est de faire chuter les prix des contrats à terme sous le solide support technique de 4 200,00 $. La première résistance se situe au plus haut de la nuit, à 4 384,90 $, puis à 4 400,00 $. Le premier support se situe au plus bas de la nuit, à 4 284,30 $, puis à 4 250,00 $. Note de marché de Wyckoff : 7,0.

Les contrats à terme sur l'argent de mars montrent que l'évolution des prix de lundi semble toujours avoir engendré un important phénomène d'essoufflement des achats, les acheteurs s'étant essoufflés au plus haut et les prix ayant fortement reculé pour clôturer près du plus bas journalier. L'argent a également connu un important retournement baissier sur le graphique journalier de lundi. Le prochain objectif haussier des acheteurs est une clôture au-dessus de la forte résistance technique du record de 82,67 $ atteint lundi. Le prochain objectif baissier des vendeurs est une clôture en dessous du solide support de 67,50 $. La première résistance se situe à 73,00 $, puis à 74,00 $. Le prochain support se situe à 70,00 $, puis à 69,00 $. Note de marché de Wyckoff : 7,0.

Kitco Media

Jim Wyckoff

;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;

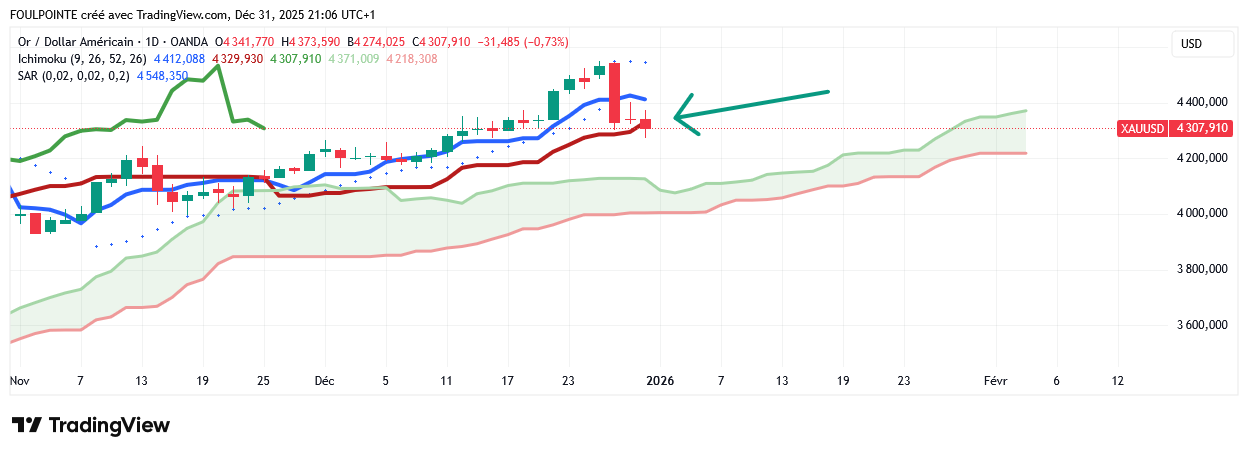

On s'accroche vaille que vaille à la kijun. L'essentiel est de rester au-dessus du nuage. On a donc encore un peu de marge.

Si les décisions du CME réduisent la volatilité en quoi cela dérangerait-il les investisseurs de long terme ? En quoi les Banques Centrales arrêteraient-elles d'acheter pour renforcer leurs réserves en Or ? En quoi la nouvelle répartition d'un portefeuille 60/30/10 et non plus 60/40 serait-elle remise en cause ? Les gérants de fonds ne vont pas déjà dire à leurs clients de changer leurs fusils d'épaule.

Donc, un mal pour un bien ? Les investisseurs sur l'Or n'étaient et ne sont quand même pas de purs spéculateurs ...

Forum de discussion Or (once en $)

202601051611 756850