Or en $ - ut jour - Ichimoku

" Toutefois, comme déjà mentionné en Ichimoku la position des cours est toujours haussière et les deux droites tenkan et kijun sont prépositionnées pour appuyer un début de hausse."

Une hirondelle ne fait pas le printemps mais les droites tenkan et kijun sont, elles, au-rendez-vous.

La tenkan du jour, comme précédemment évoqué, grimpe encore un peu soutenant ainsi la hausse du jour. Les cours avec un plus bas sur les 4 194 $ sont venus tapés pile poil la tenkan du jour qui est sur les 4 187 $ puis ont, un peu, rebondi.

La kijun devrait, bon an, mal an, poursuivre elle aussi, mathématiquement sa remontée, participant ainsi d'une zone tenka/kijun oeuvrant en soutien des cours.

Canal haussier initié le 28 octobre toujours valide. A l'intérieur de ce canal, une résistance : la zone des 4 205 $ - 4 265 $.

On va leur laisser le temps de bien bosser et on verra bien.

Le catalyseur évoqué au post précédent ?

.................................................................................................................

Scénario de « cercle vicieux » de ralentissement de la croissance mondiale en 2026 : le dollar américain et les rendements des obligations à 10 ans pourraient chuter, tandis que les positions nettes sur l'or augmenteraient sensiblement – WGC

Kitco Media

Par Ernest Hoffman

(Kitco News) – Selon le Conseil mondial de l'or (WGC), un ralentissement de la croissance, une politique monétaire accommodante et des risques géopolitiques persistants sont plus susceptibles de faire grimper les prix de l'or que de les faire baisser. La demande d'investissement, les banques centrales et le recyclage peuvent apporter un soutien supplémentaire, mais une forte incertitude persiste et des obstacles majeurs demeurent.

Dans leurs Perspectives sur l'or pour 2026, les analystes du WGC ont noté que l'or a réalisé une performance remarquable en 2025, établissant plus de 50 records historiques et progressant de plus de 60 %. « Cette performance a été soutenue par une combinaison de facteurs : une incertitude géopolitique et économique accrue, un dollar américain plus faible et une dynamique de prix positive », ont-ils déclaré. « Les investisseurs et les banques centrales ont augmenté leurs allocations à l'or, recherchant diversification et stabilité. »

Pour 2026, ils estiment que les perspectives continueront d'être influencées par l'incertitude géoéconomique actuelle.

« Le cours de l'or reflète globalement les anticipations du consensus macroéconomique et pourrait rester stable si la conjoncture actuelle persiste », ont-ils déclaré. « Toutefois, à l'instar de cette année, 2026 devrait réserver bien des surprises. Si la croissance économique ralentit et que les taux d'intérêt baissent davantage, l'or pourrait enregistrer des gains modérés. En cas de récession plus marquée, caractérisée par une augmentation des risques mondiaux, l'or pourrait afficher une forte performance. À l'inverse, la réussite des politiques mises en œuvre par l'administration Trump accélérerait la croissance économique et réduirait les risques géopolitiques, entraînant une hausse des taux et un renforcement du dollar américain, ce qui ferait baisser le cours de l'or. »

« D'autres facteurs, tels que la demande des banques centrales et les tendances en matière de recyclage de l'or, pourraient également influencer le marché », ont-ils ajouté. « Plus important encore, le rôle de l'or en tant qu'outil de diversification de portefeuille et source de stabilité demeure essentiel dans un contexte de volatilité persistante des marchés. »

Le WGC a noté que l'or figurait parmi les actifs les plus performants en 2025. « Cette hausse historique, qui s'annonce comme la quatrième meilleure performance annuelle de l'or depuis 1971, est due à une combinaison de facteurs », ont-ils déclaré. « Au niveau macroéconomique, deux facteurs se distinguent : un contexte géopolitique et géoéconomique extrêmement tendu », et « la faiblesse généralisée du dollar américain et la légère baisse des taux d'intérêt ».

« Ce contexte a entraîné une volonté accrue de diversification des portefeuilles, face à la faiblesse des rendements obligataires et aux craintes de surévaluation des marchés actions », ont expliqué les analystes. « Dans ce contexte, et grâce à la dynamique positive de l'or, la demande d'investissement a explosé dans toutes les régions, d'ouest en est. Parallèlement, les banques centrales ont poursuivi leurs achats massifs, la demande restant nettement supérieure à la moyenne, même si elle demeure inférieure aux records des trois dernières années. »

Le modèle d'attribution du rendement de l'or (GRAM) du WGC suggère que l'environnement à haut risque explique environ 12 points de pourcentage du rendement de l'or depuis le début de l'année – principalement en raison du risque géopolitique – tandis que la réduction du coût d'opportunité liée à la faiblesse du dollar américain et à la légère baisse des taux d'intérêt y contribue à hauteur de 10 points de pourcentage supplémentaires.

« Parmi ces deux facteurs, l'effet combiné de l'aggravation du risque géopolitique et de la faiblesse du dollar américain représente environ 16 points de pourcentage », ajoutent-ils. « Ceci souligne l'influence considérable de la politique et de l'incertitude macroéconomique sur la performance de l'or depuis le début du second mandat de Trump. Par ailleurs, la dynamique des prix et le positionnement des investisseurs contribuent à hauteur de 9 points de pourcentage, tandis que la croissance économique y ajoute 10 points. »

Les analystes ont également souligné que les quatre principaux facteurs influençant le prix de l'or étaient « exceptionnellement équilibrés » en 2025. « Cela indique un marché animé par des forces diverses plutôt que par un seul catalyseur », ont-ils déclaré. « Cela dit, la dynamique a joué un rôle plus important que les années précédentes, ce qui n'est pas surprenant compte tenu de l'intérêt généralisé des investisseurs suscité par la forte hausse du cours de l'or.»

Concernant 2026, le WGC a indiqué que les marchés « anticipent globalement le maintien du statu quo, mais les divergences dans les données macroéconomiques, fortement influencées par le contexte géoéconomique, maintiendront un niveau d'incertitude élevé ».

« Les inquiétudes quant à un ralentissement du marché du travail américain s'accentuent, tandis que les débats persistent quant à savoir si l'inflation restera obstinément élevée ou subira de nouvelles pressions à la hausse », ont-ils ajouté. « Parallèlement, et malgré certains progrès, les tensions géopolitiques demeurent latentes. Quelles conséquences cela aura-t-il pour l'or ? À l'instar de cette année, il est impossible d'anticiper les événements imprévus, tels que le Jour de la Libération. Toutefois, bien que leur nature exacte soit imprévisible, la fréquence des événements extrêmes est en hausse. »

« La capacité de tels développements à susciter une appétit pour le risque ou une aversion au risque pourrait jouer un rôle déterminant dans la performance des différentes classes d'actifs et dans le rôle de l'or en tant qu'outil de diversification stratégique. »

Les analystes ont écrit que le cours actuel de l'or reflète en grande partie les anticipations macroéconomiques consensuelles concernant la croissance économique, l'inflation et la politique monétaire. « Ceci est illustré par la performance stable observée dans notre cadre d'évaluation de l'or lorsque nous intégrons les variables de consensus du marché », ont-ils déclaré : « La croissance du PIB mondial reste stable et globalement conforme à la tendance (2,7 % à 2,8 % en glissement annuel en termes réels) ; la Fed devrait abaisser ses taux d'environ 75 points de base et l'IPC/PCE de base devrait baisser d'environ 40 à 60 points de base d'ici la fin de l'année ; le dollar américain se renforce légèrement et les rendements restent globalement stables.»

Cependant, les analystes soulignent que l'histoire montre que la macroéconomie reflète rarement le consensus du marché. « Par conséquent, nous analysons les conditions susceptibles de faire grimper le cours de l'or modérément (un léger repli), significativement (un cercle vicieux), et celles qui provoqueraient un repli notable (un retour à la reflation).

Dans le scénario du « léger repli », les analystes ont noté que malgré des données économiques américaines mitigées, les acteurs du marché restent préoccupés par un possible ralentissement de la dynamique. « Face à la baisse de l'appétit pour le risque, les investisseurs se tournent vers les actifs défensifs », ont-ils déclaré. « Dans ce contexte, une éventuelle réinitialisation des attentes concernant l'IA pourrait peser davantage sur les marchés actions, d'autant plus que les valeurs liées à l'IA ont un poids important dans les principaux indices, amplifiant la volatilité des marchés et incitant à une réduction accrue des risques. »

« Ceci pourrait entraîner un affaiblissement du marché du travail américain, dû à la contraction des marges record, ce qui dynamiserait la consommation et contribuerait à un ralentissement plus général de la croissance mondiale », ont-ils ajouté. « Dans ce contexte, la Fed devrait abaisser ses taux au-delà des prévisions actuelles, assouplissant sa politique monétaire face à l'incertitude économique croissante et aux anticipations d'un ralentissement de l'inflation. »

Dans ces conditions, l'impact sur l'or serait modérément haussier. « La combinaison de taux d'intérêt bas et d'un dollar plus faible, conjuguée à une aversion accrue au risque, créerait un environnement favorable au cours de l'or », ont-ils déclaré. « Notre analyse montre que, dans ce contexte, l'or pourrait progresser de 5 % à 15 % en 2026 par rapport aux niveaux actuels, en fonction de la gravité du ralentissement économique, ainsi que du rythme et de l'ampleur des baisses de taux. Cela représenterait un rendement solide en temps normal, mais après la forte performance de 2025, il s'agirait d'une performance remarquable. »

« La combinaison de taux d'intérêt bas et d'un dollar plus faible – tous deux cycliquement élevés – a historiquement soutenu le cours de l'or », ont-ils ajouté. « Par ailleurs, la poursuite des achats stratégiques des banques centrales et l'arrivée potentielle de nouveaux investisseurs, tels que les compagnies d'assurance en Chine ou les fonds de pension en Inde, pourraient consolider la tendance positive de l'or, même si l'environnement économique reste relativement favorable. »

Le deuxième scénario envisagé par les analystes du WGC est celui d'un « cercle vicieux ». « Il existe une probabilité non négligeable que l'économie mondiale connaisse un ralentissement plus profond et plus synchronisé, sous l'effet de la montée des risques géopolitiques et géoéconomiques », ont-ils déclaré. « Les tensions commerciales, les conflits régionaux non résolus ou un nouveau foyer de tensions pourraient éroder la confiance et peser lourdement sur l'activité mondiale. Ces pressions contribueraient à une plus grande fragmentation de l'environnement mondial et accentueraient la sensibilité aux risques dans le commerce et l'investissement. »

« À mesure que la confiance s'érode, les entreprises réduisent leurs investissements et les ménages diminuent leurs dépenses, déclenchant un cercle vicieux qui aggrave la récession », ont-ils expliqué. « La croissance américaine s'affaiblit davantage et l'inflation passe sous la barre des objectifs, incitant la Fed à baisser ses taux de manière drastique. Les rendements à long terme chutent fortement et le dollar américain s'affaiblit avec l'assouplissement de la politique monétaire, contribuant à un ralentissement du commerce mondial et à une faiblesse généralisée des matières premières. »

L'impact d'un scénario catastrophe sur l'or serait haussier. « Cette combinaison de baisse des rendements, de tensions géopolitiques accrues et d'une forte ruée vers les valeurs refuges créerait des conditions exceptionnellement favorables à l'or, soutenant une forte hausse », ont déclaré les analystes. « Dans ce scénario, l'or pourrait bondir de 15 % à 30 % en 2026 par rapport aux niveaux actuels. »

Le WGC a indiqué que la demande d'investissement via les ETF or resterait un moteur essentiel et compenserait probablement une éventuelle faiblesse des secteurs de la joaillerie ou de la technologie.

« Historiquement, la hausse des prix a stimulé l'intérêt des investisseurs, accélérant ainsi la dynamique », ont-ils souligné. « Les ETF or mondiaux ont enregistré des entrées de capitaux de 77 milliards de dollars américains depuis le début de l'année, ajoutant plus de 700 tonnes à leurs avoirs. Même en remontant le point de départ à mai 2024, les avoirs cumulés des ETF or auraient augmenté d'environ 850 tonnes. Ce chiffre représente moins de la moitié de ce que nous avons observé lors des précédents cycles haussiers de l'or, laissant ainsi une marge de croissance importante. »

Le troisième scénario envisagé par le World Gold Council est le retour de la reflation.

« À l'inverse, il est également possible que les politiques mises en œuvre par l'administration Trump portent leurs fruits, entraînant une croissance plus forte que prévu grâce au soutien budgétaire », écrivent les analystes. « Dans ce cas, la reflation devrait s'installer, stimulant l'activité et renforçant la croissance mondiale. »

Face à la montée des pressions inflationnistes, la Réserve fédérale serait contrainte de maintenir ses taux en 2026, voire de les relever. « Ceci, à son tour, ferait grimper les rendements à long terme et renforcerait le dollar américain », expliquent-ils. « La hausse des rendements et le raffermissement du dollar augmentent le coût d'opportunité de la détention d'or et attirent à nouveau les capitaux vers les actifs américains. L'amélioration du climat économique alimenterait également un regain d'appétit pour le risque. »

L'impact sur les cours de l'or dans ce scénario serait baissier. « La hausse des rendements, le renforcement du dollar et le retour à une attitude plus encline au risque pèsent lourdement sur l'or, provoquant un net désintérêt des investisseurs », concluent les analystes. « Avec le dénouement des couvertures et le fléchissement de la demande des particuliers, le contexte devient nettement défavorable, entraînant une correction du prix de l'or de 5 % à 20 % par rapport aux niveaux actuels. Les avoirs en ETF or pourraient subir des sorties de capitaux durables, les investisseurs se tournant vers les actions et les actifs à rendement plus élevé. L'ampleur de ces sorties dépendrait de la réduction de la prime de risque de l'or, qui constitue un élément constant depuis l'invasion de l'Ukraine en 2022. Cependant, l'analyse historique montre également que les achats opportunistes des consommateurs et des investisseurs à long terme pourraient jouer un rôle d'amortisseur dans ce type d'environnement. »

« Malgré cela, la combinaison de coûts d'opportunité plus élevés, d'un appétit pour le risque et d'une dynamique de prix négative pourrait créer des conditions difficiles pour l'or, confirmant ainsi que ce scénario est le plus pessimiste de nos perspectives », ont-ils ajouté.

Outre leurs trois scénarios clés, le WGC a noté que la demande des banques centrales et le recyclage de l'offre constituent des facteurs d'incertitude importants. « Ces facteurs échappent à notre modélisation quantitative traditionnelle pour plusieurs raisons, mais pourraient influencer sensiblement les marchés de l'or », ont-ils déclaré. « La demande des banques centrales demeure un facteur déterminant de la performance de l'or. Les achats du secteur public ont été importants et tout porte à croire que les banques centrales continueront d'acheter. »

« Les réserves d'or des pays émergents, principale source de la demande, restent nettement inférieures à celles des pays développés », ont souligné les analystes. « Si les tensions géopolitiques s'intensifient, les achats des pays émergents pourraient s'accélérer, renforçant ainsi le soutien structurel à l'or. »

Ils précisent toutefois que les achats d'or des banques centrales sont davantage dictés par leur politique que par les conditions du marché. « Un repli significatif des achats, à un niveau inférieur ou égal à celui d'avant la COVID-19, pourrait peser davantage sur le cours de l'or », ont-ils averti.

Les flux de recyclage pourraient également devenir un facteur d'influence important sur l'évolution du prix de l'or. « Le recyclage a été relativement faible cette année, compte tenu de facteurs tels que la hausse du prix de l'or et l'impact de la croissance économique », ont indiqué les analystes. Ce phénomène est lié à une augmentation notable du recours à l'or comme garantie pour les prêts. En Inde, les consommateurs ont mis en gage plus de 200 tonnes de bijoux en or auprès du secteur formel rien que cette année. Des témoignages suggèrent également qu'une quantité presque équivalente d'or sert de garantie pour les prêts du secteur informel.

Le Conseil mondial de l'or (WGC) a indiqué que si l'or continue d'être utilisé comme garantie plutôt que d'être recyclé, cela maintiendra des prix élevés. « Toutefois, un net ralentissement économique en Inde pourrait entraîner des liquidations forcées de garanties adossées à l'or, ce qui stimulerait l'offre secondaire et accentuerait la pression à la hausse sur les prix », a-t-il averti. « Et bien que les perspectives soient globalement positives pour l'économie indienne, une grave récession mondiale – comme dans le scénario d'une boucle infinie – pourrait avoir des répercussions importantes. »

Le Conseil mondial de l'or a précisé que ses perspectives pour 2026 sont nécessairement influencées par le contexte économique incertain actuel et que l'année à venir pourrait être marquée par une volatilité accrue des marchés financiers.

« Bien que le cours actuel de l'or reflète globalement le consensus macroéconomique dominant et suggère une évolution dans une fourchette étroite, notre analyse indique que le ralentissement de la croissance, les politiques monétaires accommodantes et la persistance des risques géopolitiques sont plus susceptibles de soutenir l'or que de le fragiliser », ont déclaré les analystes. « De plus, l'investissement dans l'or, qui a été crucial pour la performance de cette année, dispose encore d'un potentiel de croissance. Malgré la plausibilité d'un scénario pessimiste, il est probable que les investisseurs maintiendront une certaine exposition à l'or compte tenu de l'imprévisibilité de la dynamique géoéconomique actuelle. Outre la demande d'investissement, les banques centrales et le recyclage peuvent apporter un soutien supplémentaire. Cependant, dans certaines conditions, ils peuvent également constituer des freins. »

« En fin de compte, la diversité des scénarios possibles souligne l'importance d'une planification par scénarios », ont-ils conclu. « Dans un monde où les chocs et les surprises sont de plus en plus fréquents, la capacité de l'or à assurer la diversification et la protection contre les risques de baisse demeure plus pertinente que jamais. »

Kitco Media

Ernest Hoffman

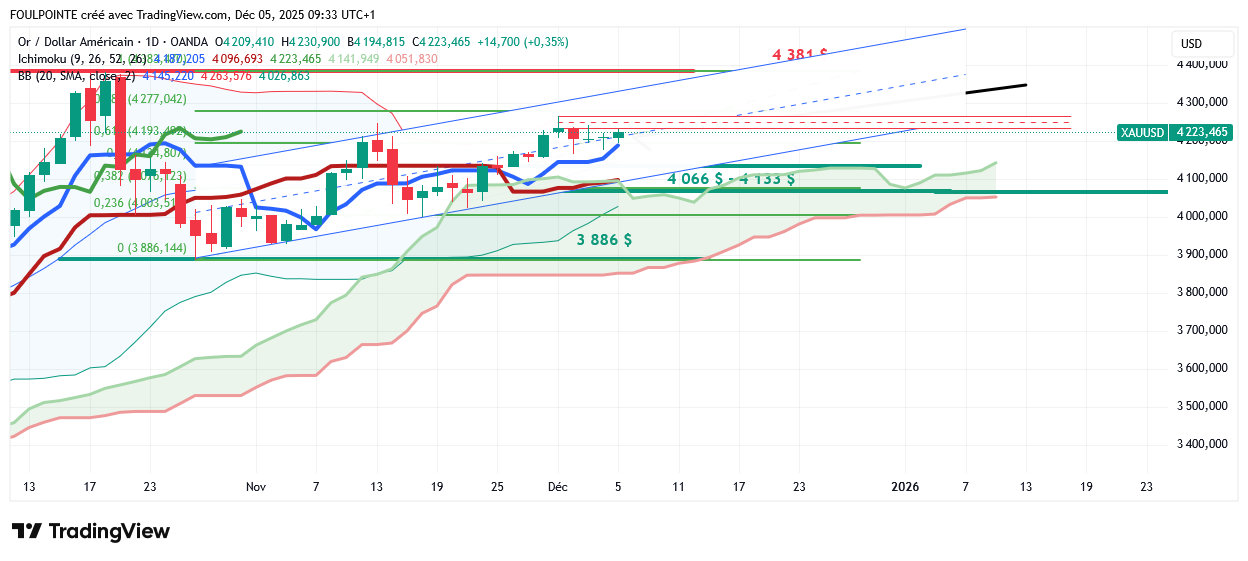

Or en $ - ut jour - Ichimoku et autres.

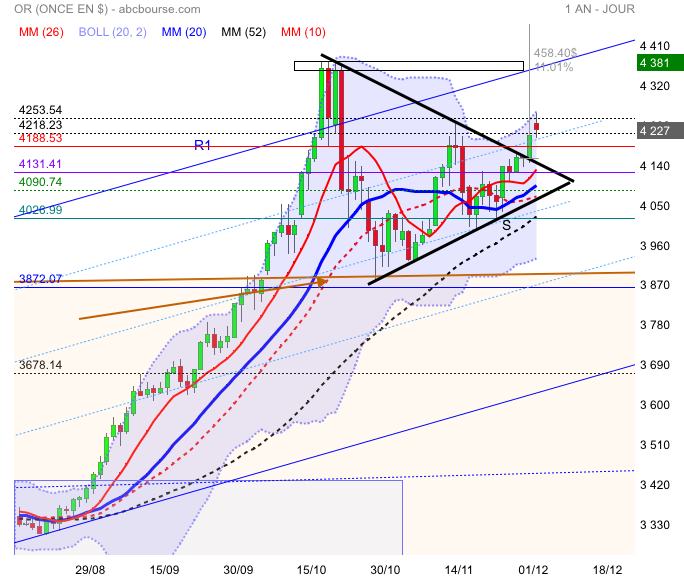

Le franchissement de la résistance du triangle symétrique de somment le 28 novembre n'a pas encore généré pour les cours de nouveaux plus haut puisque si vendredi nous clôturions sur les 4 232 $ nous sommes actuellement à 4 208 $ soit une très légère baisse de 0,57 %. Les BB du fait de la stagnation des cours depuis quelques temps se referment légèrement, en attente de .....De quoi ? Difficile à dire. L'année a été prolixe aussi une prolongation du range 4 381 $ - 3 886 $ pourrait durer.

Toutefois, comme déjà mentionné en Ichimoku la position des cours est toujours haussière et les deux droites tenkan et kijun sont prépositionnées pour appuyer un début de hausse.

Reste le catalyseur. Alors en attente vous avez tous lu la prédiction d'une banque danoise qui évoque un début dl'adossement du yuan à l'Or qui pourrait envoyer celle-ci sur les 16 000 $. Ou que les marchés attaqueraient la France.

Dites voir une très belle année 2026 s'annoncerait-elle ? L"attaque de la France me ravirait plus que la 1 ère hypothèse, c'est dire ...😂😏

Les espoirs de baisses des taux de la FED continuent de soutenir l'Or, mais les ,stats sur les inscriptions hebdomadaires au chômage ainsi que la hausse des taux de rendements u freinent sa progression.

Il manque un catalyseur pour repartir à la hausse.

...............................................................................................................

L'or se maintient face à la persistance des anticipations de baisse des taux de la Fed malgré des données mitigées sur l'emploi américain.

Les données sur l'emploi aux États-Unis sont mitigées : les licenciements sont en forte hausse tandis que les demandes d'allocations chômage atteignent leur plus bas niveau depuis 2022.

Christian Borjon Valencia

FXStreet

L'or (XAU/USD) enregistre de modestes gains jeudi, même si les dernières données sur l'emploi américain indiquent que le marché du travail reste résilient, bien que des signes de ralentissement apparaissent. Les fortes anticipations d'une baisse des taux par la Réserve fédérale (Fed) soutiennent les cours du métal jaune, le XAU/USD s'échangeant à 4 212 $, en hausse de 0,25 % au moment de la rédaction. Des données mitigées sur l'emploi aux États-Unis maintiennent les anticipations d'une baisse des taux élevées, permettant à l'or de poursuivre sa progression malgré des signes de stabilité sur le marché du travail.

L'ambiance est mitigée sur les marchés après la publication des dernières données économiques américaines, qui montrent un affaiblissement du marché du travail, mais moins rapide que prévu par les économistes. Le rapport Challenger sur les suppressions d'emplois, ainsi que le nombre d'Américains demandant des allocations chômage, ont affiché des résultats contrastés. Les suppressions d'emplois ont atteint leur plus haut niveau pour un mois de novembre depuis 2022, tandis que les demandes d'allocations chômage ont atteint leur niveau le plus bas depuis septembre 2022, où elles s'élevaient à 189 000.

Les anticipations d'une baisse des taux restent élevées, avec une probabilité de 85 % pour une réduction de 0,25 point de pourcentage par la Fed lors de sa réunion de la semaine prochaine.

Cette probabilité a augmenté suite à la publication, mercredi, d'un rapport ADP sur l'évolution de l'emploi national, qui a révélé que les entreprises privées ont supprimé 32 000 emplois le mois dernier.

Un sondage Reuters a révélé que les économistes anticipent une baisse des taux lors de la réunion de décembre, ce qui est favorable aux cours de l'or, généralement sensibles aux environnements de taux d'intérêt bas.

À venir, les investisseurs attendent la publication de l'indicateur d'inflation privilégié de la Fed, l'indice des prix des dépenses de consommation personnelle de base (PCE) pour le mois de septembre.

Variantes clés du marché : Le cours de l'or se maintient en hausse face à la fermeté du dollar américain.

L'indice du dollar américain (DXY), qui mesure la performance du dollar par rapport à six autres devises, est quasiment stable à 98,93.

Le rendement des obligations du Trésor américain à 10 ans progresse de quatre points de base à 4,104 %. Les rendements réels américains, inversement corrélés aux cours de l'or, augmentent également de quatre points de base à 1,864 %, limitant ainsi la progression du métal jaune. Les demandes initiales d'allocations chômage pour la semaine se terminant le 29 novembre se sont établies à 191 000, un chiffre inférieur aux estimations (220 000) et en baisse par rapport aux chiffres révisés à la hausse de la semaine précédente (216 000 à 218 000). Le nombre de personnes percevant des allocations chômage en cours pour la semaine se terminant le 22 novembre s'élevait à 1,939 million, contre 1,943 million la semaine précédente.

Le cabinet Challenger, Gray & Christmas a révélé que les employeurs ont annoncé 71 321 suppressions de postes en novembre, soit une hausse de 24 % par rapport à l'année dernière, mais une baisse de 53 % par rapport aux chiffres publiés en octobre.

Le World Gold Council (WGC) a révélé que les banques centrales ont acheté 53 tonnes d'or en octobre, soit le meilleur mois depuis le début de l'année. Krishan Gopaul, analyste senior pour la zone EMEA au WGC, a déclaré : « La demande d'or des banques centrales est restée soutenue en octobre, totalisant 53 tonnes (+36 % par rapport au mois précédent), confirmant la forte tendance observée tout au long de l'année. »

L'or conserve une orientation haussière et la clôture quotidienne au-dessus de 4 200 $ a ouvert la voie à une poursuite de la hausse. L'indice de force relative (RSI) reste haussier, mais s'est légèrement aplati, suggérant une consolidation, les investisseurs attendant un nouveau catalyseur.

Si la paire XAU/USD franchit la barre des 4 250 $, elle pourrait tenter d'atteindre 4 300 $, avec le record historique de 4 381 $ comme prochain objectif. En revanche, si l'or chute sous les 4 200 $, le prochain niveau de support est la moyenne mobile simple (MMS) à 20 jours à 4 124 $, puis 4 100 $, avant la MMS à 50 jours à 4 059 $.

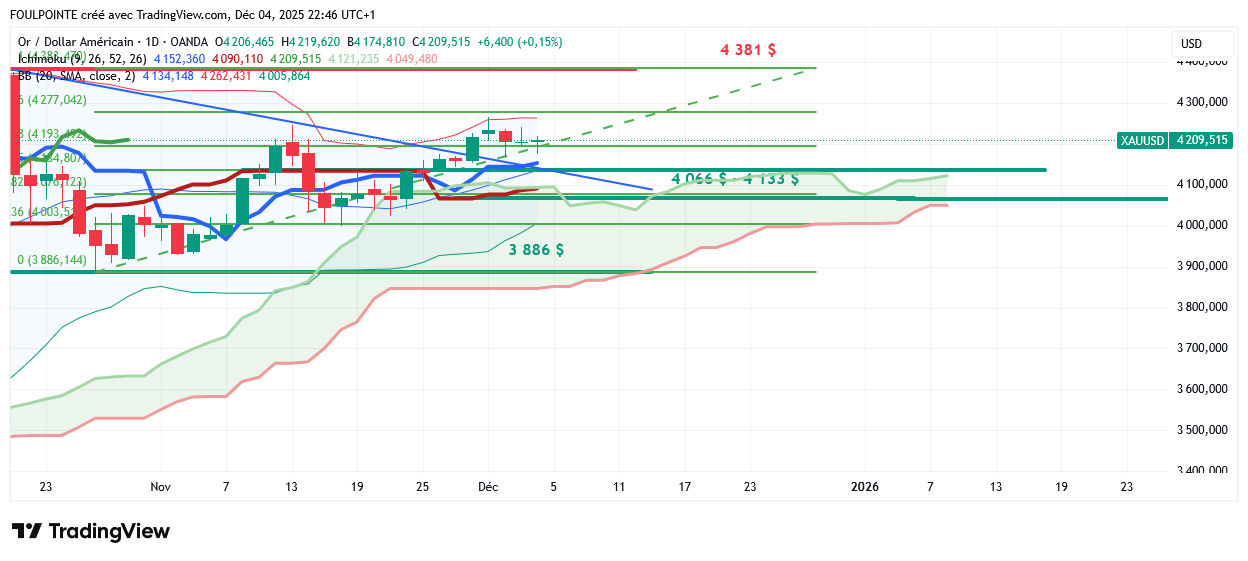

On en serait déjà à la " trêve des confiseurs ? L'Or en $ en avance sur ladite période entre le 20 décembre et le 8 janvier ?

Ça continue de consolider dans le range 4 381 $ - 3 886 $, toujours au-dessus de fibo 61,80 % ( donc au-dessus du fibo 50 % ). On sort du petit canal haussier un peu pentu ( initié le 28 nov ) et on réintègre celui plus grand et moins pentu initié le 21 octobre dernier. Peut-être les cours veulent-ils retester l'ancienne résistance du triangle symétrique de sommet qu'ils avaient franchi le 28 novembre dernier ?

Question Ichimoku les deux droites tenkan et kijun ( 4 152 $ et 4 090 $ ) se redressent très légèrement et sont prêtes à appuyer les cours s'ils leur venaient l'idée de grimper, un peu.

On a juste en-dessous la zone des 4 066 $ - 4 133 $.

Donc 4 supports ichimoku aux cours : 4 066 $ - 4 090 $ - 4 133 $ - 4 152 $.

Il ne faut pas passer en dessous sinon les baissiers nous feraient passer sous le nuage. L'extrême limite ce sont les 4 006 $.

Question fondamental il n'y a rien d'assez fort pour faire grimper les cours et idem pour les éléments susceptibles de les faire baisser.

Sauf les achats des BC.

Or en $ - ut jour - Ichimoku.

Ça monte, ça baisse, les plus haut ne sont pas tenus longtemps, et les plus bas ne le restent pas aussi longtemps.

La faute à la volatilité, elle même consécutive à une faible liquidité, semble-t-il. C'est la fin de l'année, il y en a bcp qui ont fait leur beurre, ou pas, et peu seraient sur le marché. Résultat avec de " petites " sommes engagées les cours peuvent varier aisément.

Semble-t-il.

Toujours dans le range 4 381 $ - 3 886 $, dans le grand canal à la pente douce, toujours au-dessus du nuage en ichimoku, toujours haussier.

Les deux droites tenkan et kijun pourraient monter ( c'est mathématique ) dans les prochains jours et être en appui des cours si ceux-ci auraient la bonne idée de vouloir s'aérer un peu.

Wait and see.

L'appétit des BC ne se dément pas.

Ce qu'il faut savoir, le " graal " de l'info, ce sont les pourcentages qu'elles se sont chacune fixés quant au rapport de l'Or dans le total de leurs réserves. Avec cette info vous êtes les rois. ( La Chine en serait à 8 % et son objectif serait de 30 % ).

..............................................................................................................

Les banques centrales ont acheté 53 tonnes d'or en octobre, soit le meilleur mois de 2025 – Gopaul du WGC

Kitco Media

Par Ernest Hoffman

(Kitco News) – Les banques centrales ont enregistré en octobre leur meilleur mois de l'année en matière d'achats d'or. Les principaux acheteurs sont de retour et de nouveaux États ont manifesté leur intérêt pour accroître leurs réserves, selon Krishan Gopaul, analyste senior EMEA au World Gold Council (WGC).

« La demande d'or des banques centrales est restée soutenue en octobre, totalisant 53 tonnes (+36 % par rapport au mois précédent), confirmant la forte tendance observée tout au long de l'année », a déclaré M. Gopaul dans le dernier rapport du WGC. « Les achats sont restés concentrés entre les mains d'un petit nombre de banques centrales, notamment la Banque nationale de Pologne, qui a repris ses activités au cours du mois. »

Il a noté que les achats nets déclarés jusqu'en octobre s'élevaient à 254 tonnes en 2025, un rythme plus lent que celui des trois années précédentes.

« Cela reflète probablement l'impact de la hausse des prix », a conclu M. Gopaul. « Malgré tout, l’activité soutenue des banques centrales des marchés émergents – confirmée par les résultats de notre enquête annuelle – suggère fortement que ces achats sont stratégiques plutôt qu’opportunistes, ce qui renforce l’importance de l’or dans un contexte d’incertitude macroéconomique persistante. »

Le groupe d’acheteurs souverains en octobre était dominé par la même poignée de banques centrales qui avaient mené les achats tout au long de l’année.

« La Banque nationale de Pologne est revenue sur le marché en octobre, après avoir suspendu ses achats depuis mai », a noté Gopaul. « Après avoir récemment relevé son objectif d’allocation d’or à 30 %, l’achat de 16 tonnes au cours du mois a porté ses réserves d’or à 531 tonnes, soit 26 % des réserves totales aux prix de fin octobre. »

La Banque centrale du Brésil a également acheté de l’or pour le deuxième mois consécutif, ajoutant 16 tonnes en octobre après l’achat de 15 tonnes en septembre. « Ses réserves d’or s’élèvent désormais à 161 tonnes, représentant 6 % des réserves totales », a-t-il déclaré.

« La Banque centrale d'Ouzbékistan (9 tonnes), la Banque d'Indonésie (4 tonnes), la Banque centrale de Turquie (3 tonnes), la Banque nationale tchèque (2 tonnes), la Banque nationale de la République kirghize (2 tonnes), la Banque du Ghana (plus d'une tonne), la Banque populaire de Chine (plus d'une tonne), la Banque nationale du Kazakhstan (plus d'une tonne) et la Banque centrale des Philippines (plus d'une tonne) ont également effectué des achats d'or en octobre. »

« Au moment de la rédaction de cet article, la Banque centrale de Russie était la seule banque à signaler une baisse de ses réserves d'or au cours du mois, avec une diminution de 3 tonnes pour atteindre 2 327 tonnes », a écrit Gopaul.

Des rapports récents ont indiqué que les réserves d'or souveraines de la Russie s'épuisent cette année afin de couvrir les paiements internationaux et de soutenir la demande intérieure.

« Depuis le début de l'année, la Banque nationale de Pologne (83 tonnes) demeure le plus important acheteur d'or du secteur public, avec des achats deux fois supérieurs à ceux du deuxième acheteur, le Kazakhstan (41 tonnes) », a noté Gopaul.

« Si les achats restent concentrés entre les mains des banques centrales des marchés émergents, la liste des acheteurs – anciens et nouveaux – demeure vaste. »

Selon Gopaul, plusieurs banques centrales ont également fait part de leur intention d'accroître leurs réserves d'or dans les mois et les années à venir.

« La Banque nationale de Serbie prévoit de porter ses réserves d'or à au moins 100 tonnes d'ici 2030, d'après une récente déclaration du président serbe Aleksandar Vučić », a-t-il indiqué. « Cet objectif à long terme représente un quasi-doublement des réserves actuelles, qui s'élevaient à 52 tonnes fin octobre, et témoigne de l'engagement continu du pays envers l'or en tant qu'actif stratégique dans son portefeuille de réserves.

Lors de la récente conférence de la LBMA à Kyoto, Madagascar et la Corée du Sud ont également manifesté leur intérêt pour l'augmentation de leurs réserves d'or, sans toutefois préciser de calendrier. »

« Cela confirme les conclusions de notre enquête de 2025, qui montrait que 95 % des répondants s'attendaient à une augmentation des réserves d'or des banques centrales au cours de l'année à venir », a conclu Gopaul.

Kitco Media

Ernest Hoffman

Un tanker russe frappé au large de la Turquie : Midvolga 2 et la guerre qui déborde en mer Noire.

Attention, ça monte d'un cran.

Qui plus est la grosse partie du pétrole expédié à partir de la mer Noire est du pétrole appartenant au Kazakhstan, pays qui s'est plaint à l'Ukraine suite à leurs frappes sur un terminal pétrolier russe.

La quantité de pétrole du kazakhstan expédié par cette voie est la quasi totalité de leur pétrole. Le trou budgétaire sera " sensible ".

Rien de tel pour rapprocher les RUSSES ET LES KAZAKHS dont les relations s'étaient un peu éloignées.

Les ukrainiens titillent l'ogre russe. Attention.

Et encore une « bonne » stat !

15:45

USD

PMI services (Nov.)

Act: 54,1 Prév: 55,0 Précédent: 54,8

Moins élevée qu’attendu et moins élevée que la précédente.

Destructions d’emplois us alors que l’indicateur, qui n’est pas axé sur le chômage, est censé en rapporter une création.

Et l’Or monte. Quel comportement barbare !😂😉

14:15

USD

Créations d'emplois non agricoles ADP (Nov.)

Act: -32K Prév: 5K Précédent: 47K

Sans les conflits ukrainiens et au proche orient, sans les états dantesques des dettes us et des dettes mondiales en général, conséquences de l’incurie des politiques qui, au lieu de « tenir les budgets » se soumettent aux demandes de délires sociaux de la « vox populi », sans les conséquences de l’extra territorialité du dollar qui permettent aux sanctions occidentales de s’appliquer, sans la prochaine insuffisance de certaines terres, l’Or serait au raz des pâquerettes car le monde serait bien géré et les monnaies papiers des États du monde auraient de la valeur car elles correspondraient exactement aux capacités productives desdits États.

Alors qui est barbare ?

Je trouve l’Or très polie, très civilisée, venant remettre les pendules à l’heure quand il le faut et je trouve barbares les comportements actuels de certains Etats et de leurs populations à vouloir ne rien voir, ne rien comprendre et à se cacher derrière leurs pseudo grands principes humanitaires pour encore et encore créer de la fausse monnaie.

L’Or a encore de beaux jours devant elle.

Amha.

La relique n'aime pas les perspectives de paix, elle est vraiment barbare.

Or ::::pas de changement test de 4188 on essaye de préserver 4218

Les bollinger 20// haussière il faut attendre que la bande bollinger haute prenne de la hauteur pour donner du potentiel

Après avoir perdu presque 1,50 % l'Or en $ remonte pas trop mal.

.....................................................................................................................

Or et argent en baisse suite à des prises de bénéfices des spéculateurs à court terme

Kitco Media

Par Jim Wyckoff

(Kitco News) – Les cours de l’or et de l’argent sont en baisse ce mardi en milieu de journée aux États-Unis, en raison de prises de bénéfices des traders spéculatifs sur les contrats à terme à court terme et d’une certaine amélioration de l’appétit pour le risque des traders et investisseurs sur le marché en général. L’or a atteint un sommet en six semaines lundi, tandis que l’argent a atteint un niveau record. L'or pour livraison en février a clôturé en baisse de 54,90 $ à 4 219,90 $. Le prix de l'argent pour livraison en mars a reculé de 0,797 $ à 58,37 $.

Les indices boursiers américains sont légèrement en hausse en milieu de journée. L'appétit pour le risque est plus favorable aujourd'hui, suite à une forte demande pour les obligations japonaises émises par le gouvernement japonais. Lundi, les marchés obligataires mondiaux étaient quelque peu nerveux en raison des inquiétudes politiques, financières et économiques concernant le Japon.

Sur les principaux marchés internationaux, l'indice du dollar américain est en légère hausse. Le prix du pétrole brut est en baisse et se négocie autour de 59,00 $ le baril. Le rendement de l'obligation de référence du Trésor américain à 10 ans est actuellement d'environ 4,08 %.

Techniquement, le prochain objectif de hausse des acheteurs de contrats à terme sur l'or de février est de clôturer au-dessus de la forte résistance située au niveau du plus haut historique du contrat, à 4 433,00 $. Le prochain objectif de baisse à court terme des vendeurs est de faire chuter les prix des contrats à terme sous le solide support technique de 4 100,00 $. La première résistance se situe au plus haut de la nuit, à 4 269,20 $, puis à 4 300,00 $. Le premier support se situe au plus bas du jour, à 4 194,00 $, puis à 4 150,00 $. Note de marché de Wyckoff : 7,5.

Les acheteurs de contrats à terme sur l'argent de mars bénéficient d'un net avantage technique à court terme. Leur prochain objectif de hausse est de clôturer au-dessus de la forte résistance technique de 60,00 $. Le prochain objectif baissier pour les vendeurs est une clôture sous le solide support de 52,50 $. La première résistance se situe au plus haut du jour, à 59,095 $, puis au plus haut du contrat, à 59,435 $. Le prochain support se situe au plus bas de la semaine, à 56,85 $, puis à 56,00 $. Évaluation du marché par Wyckoff : 9,0

Kitco Media

Jim Wyckoff

...................................................................................................................

Par sa longue mèche basse l'Or en $ est venue tester la résistance qu'elle avait franchie il y a 2 jours de bourse. C'est plutôt bon signe. Il ne reste plus qu'à se maintenir au-dessus de la zone des 4 066 $ - 4 133 $ pour valider la dernière jambe de hausse et le niveau des 4 000 $.

Ça reste à faire.

Suite au post de ce matin sur la hausse de l’Argent vers les 95 $ ;

L’Or en € perd 1,06%, l’Argent en € gagne 0,58%.

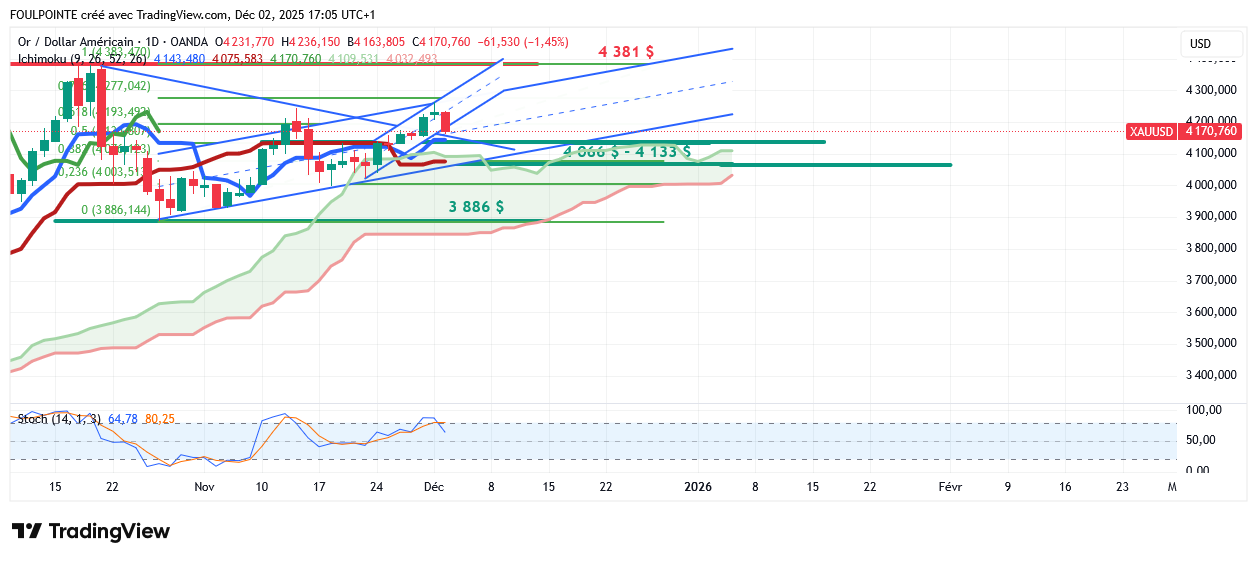

Or en $ - ut jour - Ichimoku et autres.

En baisse en gros de 1,40 % %.

Les cours depuis la baisse initiée le 21 octobre et le rebond initié le 28 du même mois se trouvent, comme déjà mentionné, en rebond technique, dans un range 4 381 $ - 3886 $. A l'intérieur de ce range les cours ont entamé une 1 ère remontée au sein d'un canal modérément haussier, puis ont accéléré leur hausse à compter 21 novembre dernier au sein d'un nouveau canal plus pentu. Se faisant ce nouveau canal a conduit les cours jusqu'au dernier plus haut en clôture de 6 semaines sur les 4 232 $.

Hier, en haut de la phase de hausse initiée dans le canal plus pentu on a eu une bougie de clôture sur la forme d'un doji. Je me suis dit ( vous n'êtes pas obligés de me croire ) que ce doji en hausse de cette phase de hausse allait déboucher sur une bougie rouge, ce qui est le cas actuellement. L'incertitude du doji a généré la baisse du jour, baisse justifiée, d'un point de vue du fondamental, par une remontée du dollar et un début de meilleur sentiment des marchés actions et du BTC ( en fait l'inverse de la veille ).

La bougie du jour est juste juste sur le support du petit canal haussier. Elle peut en sortir, continuer de baisser jusqu'à taper l'ancienne droite de résistance du triangle symétrique de sommet. Ce serait même bien que les cours valident leur sortie haussière dudit triangle en venant retaper cette dernière. Ça validerait définitivement la figure.

S'ils descendaient légèrement plus bas ils ont une zone de support " ichimoku " 4 066 $ - 4 133 $ formée par deux extensions de plat de kijun. Ce serait bien de ne pas la casser.

Les deux droites tenkan et kijun sont plates, toujours au-dessus d'un nuage qui est aussi plat. Configuration gentiment haussière sans remise en cause graphique.

En ce qui me concerne ça me convient. Le plus important amha n'est pas de savoir si on va grimper et jusqu'où, le plus important est d'acquérir la conviction que le niveau de 4 000 $ ne sera pas cassé.

Si le fondamental du jour ( hausse du dollar et meilleur sentiment des marchés actions ) venait à perdurer on pourrait bien corriger un peu plus.

Accélération de la baisse : 1,35 % sur les 4 175 $.

La fin de l'année approche, certains seraient bien tentés d'inscrire dans leurs chiffres annuels, la hausse de 48 % de l'Or depuis janvier 2025.

La montée, fulgurante de l'Argent selon l'auteur de l'article ci-dessous, est-elle en mesure de faire de l'ombre à l'Or ?

L' Argent à 95 $, un petit 100 % de hausse à venir ?

..........................................................................................................................

L'argent franchit la barre des 58 $ et établit un nouveau record, mais Clem Chambers affirme que la véritable ascension n'a pas encore commencé.

Kitco Media

Par Jeremy Szafron

Publié le : 1er décembre 2025 à 22h09

Mis à jour le : 1er décembre 2025 à 23h03

(Kitco News) - Lundi, l'argent a bondi au-dessus de 58 dollars l'once, atteignant des sommets historiques. Cette flambée s'explique par la diminution des stocks, la hausse de la demande des investisseurs et le regain d'inquiétudes quant à l'approvisionnement, qui ont propulsé le métal à des niveaux jamais vus, même lors des précédents pics des marchés haussiers.

Cette hausse fait suite à un week-end de turbulences sur les marchés, après une panne de 10 heures au CME Group qui a interrompu les marchés à terme sur les métaux, les devises et les taux d'intérêt vendredi. La bourse a imputé cet arrêt à une défaillance du système de refroidissement de son centre de données d'Aurora, dans l'Illinois.

Mais pour Clem Chambers, PDG d'Online Blockchain PLC, cette panne est secondaire par rapport à ce qu'il considère comme une transformation structurelle plus profonde en cours sur le marché mondial de l'argent.

« Ce ne sont que des perturbations », a déclaré Chambers à Kitco News. « Ce n'est pas encore le vrai moment de tension. Le cours de l'argent va beaucoup monter. Je vends à 95 dollars. On croit que c'est le grand mouvement, mais ce n'est pas le cas. Le vrai mouvement est encore à venir. »

L'opinion de Chambers est en partie influencée par les tensions qui apparaissent sur l'ensemble de la chaîne d'approvisionnement physique. Les stocks du Shanghai Futures Exchange ont chuté à leur plus bas niveau depuis près de dix ans, selon les données de la bourse. La Chine a également exporté environ 660 tonnes d'argent vers Londres en octobre, un envoi exceptionnellement important qui, selon les négociants, a contribué à atténuer les tensions après une forte hausse des demandes de livraison sur le LBMA.

Les observateurs du marché américain notent que les demandes de livraison d'argent pour décembre sur le COMEX sont élevées, mais les données disponibles sont incomplètes. Les analystes estiment que la proportion de contrats ouverts demandant une livraison est « significative », tout en soulignant que le rapport entre les avis de livraison et les stocks enregistrés évolue rapidement et n'indique pas nécessairement une tension immédiate.

Chambers, quant à lui, interprète la tendance différemment.

« Si même une fraction de ces contrats exige une livraison physique, le marché sera en difficulté », a-t-il déclaré. « L’argent n’a pas de réserves importantes. Son cours se tend rapidement. »

Bien que la demande industrielle dans les secteurs de la fabrication de panneaux solaires, de l’électronique et des énergies vertes reste soutenue, Chambers affirme que le principal moteur de cette hausse est souvent sous-estimé : les investisseurs particuliers.

« Les États se désintéressent de l’argent », explique-t-il. « Les particuliers, eux, s’y intéressent. Et leur demande est irrésistible. Lorsqu’ils décident d’investir dans l’argent, le marché devient en perpétuelle expansion.»

Les flux d’investissement semblent confirmer cette analyse. Les analystes du secteur indiquent que les ETF adossés à l’argent ont enregistré de nouvelles entrées de capitaux au cours du dernier trimestre de l’année, inversant ainsi la tendance aux sorties de capitaux qui a dominé une grande partie de 2024. Le suivi de Bloomberg montre que les avoirs mondiaux approchent les niveaux élevés atteints au début de la décennie, même si les chiffres précis en temps réel varient selon les fournisseurs. Les ventes de pièces et de lingots ont également progressé dans les principaux ateliers monétaires, et plusieurs négociants asiatiques en métaux précieux ont signalé des retards de livraison de plusieurs semaines.

Dans le même temps, l'offre minière mondiale a peu progressé, certains producteurs enregistrant même des baisses annuelles. Les volumes de recyclage sont également restés relativement stables malgré la hausse des prix. Les analystes décrivent la situation générale comme un déséquilibre potentiel de l'offre et de la demande – un phénomène difficilement mesurable en temps réel, mais qui, s'il persiste, pourrait amplifier les chocs de prix futurs.

Chambers a déclaré que cette combinaison de forts flux d'investissement et d'une offre limitée devrait façonner la prochaine phase du marché.

« Ce n'est pas la fin », a-t-il affirmé. « C'est le début. »

Alors même que l'argent attire l'attention des investisseurs, Chambers a indiqué que ses principaux investissements pour 2026 sont le cuivre, le platine et le pétrole. Le contrat à terme sur le cuivre pour mars 2026 (HGH6) s'échangeait à 5,27 dollars la livre lundi, se maintenant près de ses récents sommets. Ce contrat continue de bénéficier des anticipations d'un marché mondial tendu, porté par l'accélération de l'électrification et la demande croissante d'énergie générée par l'infrastructure d'IA.

« L'IA va tout bouleverser », a conclu Chambers. « Les centres de données ont besoin d'électricité. L'électricité a besoin de cuivre. Tout est interconnecté. »

Il a également souligné la vulnérabilité du platine aux perturbations d'approvisionnement, compte tenu de sa forte dépendance à la production sud-africaine et russe. « Le platine est fragile », a-t-il déclaré. « Un seul choc d'approvisionnement et tout s'effondre. »

Sur les marchés des cryptomonnaies, le Bitcoin s'est négocié sous la barre des 86 000 $, prolongeant un repli amorcé mi-novembre. Chambers a déclaré que ce déclin confirmait les prévisions qu'il avait formulées lors de sa dernière intervention sur Kitco News, lorsqu'il avait annoncé sa vente du Bitcoin à 100 000 $.

« C'est l'hiver des cryptomonnaies dont je parlais », a-t-il affirmé. « La liquidité quitte le marché des cryptomonnaies et ne reviendra pas de sitôt.»

Lundi, l'action de Strategy Inc., anciennement MicroStrategy, a subi des pressions après que la société a révélé l'existence d'une réserve de trésorerie de 1,4 milliard de dollars destinée à couvrir les dividendes et les intérêts liés à ses importants avoirs en Bitcoin. Selon Chambers, cette décision reflète les tensions qui se font jour dans le secteur des entreprises du secteur des cryptomonnaies.

« Ils sont sous pression », a-t-il déclaré. « Quand la prime n'est pas justifiée, je me méfie.»

Alors que les marchés attendent la décision de la Réserve fédérale en décembre, Chambers a indiqué que l'écart se creuse entre les actifs bénéficiant de la rareté physique et ceux exposés à un retrait de liquidités.

« L’argent n’a pas dit son dernier mot », a-t-il déclaré. « C’est le début d’une réévaluation bien plus importante. »

Kitco Media

Jeremy Szafron

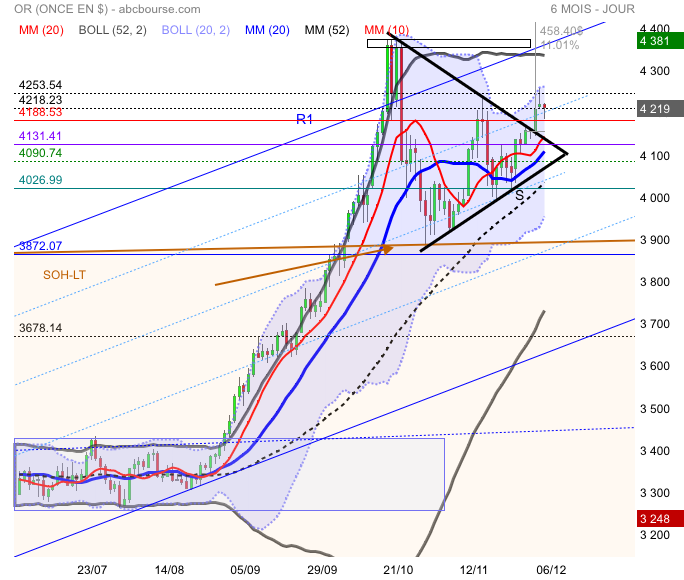

L’or est sortie de son pennant à la hausse libérant la compression des dernières semaines

Ce jour le cours bute sur une RH (4253.54) mais aussi sur la bande bollinger H (4267) , elles prennent une// haussière mais il faut laisser un peu de temps pour que l’ouverture accélère

Croisement haussier mm10x26

Les éléments techniques sont aux beau fixe., la résistance (4254)pourrait freiner la progression le temps que la bollinger 20 progresse redonnant un potentiel en direction (4350-4381)

Or en $ - ut jour - ichimoku.

Toujours le rebond technique suite au point bas du 28 octobre dernier. Les cours ont dépassé le retracement du fibo 61,80 % de la zone des 4 381 $ - 3 886 $. Ils sont en petite hausse ce jour à l'intérieur d'un canal ascendant.

Les deux droites tenkan et kijun se redressent tout doucement, venant un peu à l'appui des cours. Ce léger soutien devrait se confirmer dans les jours ou la quinzaine à venir. La STO est en léger surachat.

Pas de souci particulier question graph.

Les marchés actions baissent, le BTCUSD prend encore une grosse claque et l'Or continue de monter, confirmant ainsi son statut de valeur refuge. Pourtant les taux de rendement des obligations us à 2 ans, 10 ans et 30 ans restent sur leur plus haut renforçant ainsi le coût de détention de l'Or qui, intrinsèquement parlant ne rapporte rien. Le dollar baisse permettant à l'Or en $ de monter.

En hausse de 0,49 % sur les 4 236 $.

On attend le ralliement des 4 381 $ et, lorsqu'on y sera, on verra bien le comportement des cours à ce niveau.

Aura-t-on un 4 381 $ - 3 886 $ = 495 $ et donc un possible 4 381 $ + 495 $ = 4 876 $ ?

Avec en soutien le fondamental actuel de l'Or cet objectif n'aurait rien d'exagérer.

Sous les réserves d"usage.

Semaine prochaine : or en $ - ut jour - Ichimoku.

En haut les 4 381 $ et en bas les 3 886 $. On a retracé les 61,80 % du fibo. Faut maintenant essayer de taper les 4 381 $.

Pour le moment c'est un rebond technique. Comme l'ont écrit certains commentateurs la fin de l'année approche et certains voudront sécuriser tout ou partie des 48 % actuels de hausse depuis le 1er janvier.

La décision de la FED sur les taux se fera lors de sa réunion de la FED du 10 décembre. Alors les prises de bénéfices pourraient attendre cette date ?

Toujours haussier en ichimoku mais pas très fortement haussier pour le moment, nous avons pas mal de droites et d'extensions de droites tenkan et kijun plates, le tout inséré dans un nuage plat.

Zone des 4 066 $ - 4 133 $ à préserver absolument.

Pour le haut, on a, nous dit-on, un fondamental en béton. Nous emmènera-t-il sur les 4 381 $ juste avant la réunion de la FED ? Aidé par les rachats de shorts ?

Message complété le 29/11/2025 13:51:45 par son auteur.

Wells Fargo estime qu'un autre facteur susceptible de faire grimper les cours de l'or à l'avenir est l'affaiblissement relatif de certains de ses principaux concurrents : les actions basées sur l'IA et les cryptomonnaies.

« Je pense que les flux importants vers les États-Unis étaient dus à la hausse des taux d'intérêt et à une relative stabilité dans un monde incertain et instable », a déclaré Samana. « On pourrait également avancer que les performances de l'IA ont largement incité les investisseurs à convertir leurs devises en dollars pour ensuite acheter ces actions. Mais nombre de ces investissements ont été annulés ou se sont affaiblis.»

« L'IA est désormais un enjeu mondial », a-t-il ajouté. « Il est presque aussi probable d'acheter des actions taïwanaises, coréennes ou chinoises que des actions américaines, car le développement de l'IA a considérablement évolué. On pourrait même dire que les États-Unis représentent aujourd'hui un marché d'investissement presque aussi incertain que d'autres marchés développés, compte tenu des changements politiques actuels. »

Samana estime que les actions mondiales, et en particulier celles liées à l'IA, sont trop corrélées pour offrir une véritable diversification.

« Je pense que les investisseurs se disent : "Le risque extrême est tellement important et difficile à quantifier qu'il est impossible de se contenter d'acheter des actions dans différentes régions du monde. Il faut se tourner vers d'autres placements." »

Pendant une grande partie de la hausse continue de l'or, Samana a indiqué que les cryptomonnaies étaient également attrayantes du point de vue de la diversification et de la performance, mais ce n'est plus le cas. « Le Bitcoin a occupé ce créneau, mais au cours des six à douze derniers mois, même lui est en perte de vitesse. » Il semble vraiment que ce soit l'or qui ait résisté à l'épreuve du temps.

Un autre indicateur, selon Samana, qui passe souvent inaperçu, est que l'or surperforme le marché boursier depuis des années.

« Ce qui est vraiment intéressant, c'est la conjoncture extrêmement favorable à tous les actifs à risque », a déclaré Samana. « Il est rare de voir la Fed envisager sérieusement une baisse des taux alors que l'inflation dépasse largement son objectif de 2 % – elle se situe à 3 % et semble avoir atteint son point le plus bas – et voilà qu'elle parle de baisser les taux. »

« De toute évidence, leur attention se porte désormais davantage sur le marché du travail que sur l'inflation », a-t-il ajouté. « Pour les actifs à risque de qualité, c'est le début d'une nouvelle ère. »

Samana a indiqué que ce regain d'appétit des investisseurs se reflète sur les marchés actions – et également dans le cours de l'or. « Compte tenu de ce changement de cap de la Fed, il devient de plus en plus difficile de présenter des arguments pessimistes à l'égard d'autres actifs que les obligations. »

Même si Wells Fargo prévoit un affaiblissement continu du marché du travail et un ralentissement de la croissance économique jusqu'au début de 2026, il estime que le marché a déjà intégré ces mauvaises performances et que les actions ne connaîtront, au pire, qu'un repli secondaire limité.

« Le marché a tendance à anticiper l'économie, et le repli important que nous avons connu au premier trimestre, frôlant le marché baissier, intègre déjà une partie des effets négatifs du commerce et des droits de douane. C'est pourquoi nous observerons un ralentissement au quatrième trimestre et au début de 2026 », a-t-il déclaré. « J'estime ce repli à 5 à 7 %, voire 10 %, mais rien de comparable à ce que nous avons vu au premier semestre. »

« Les actions devraient se stabiliser au cours de cette période traditionnellement faste qu'est le quatrième trimestre, tandis que l'économie pourrait ne pas se redresser avant le premier trimestre, voire le deuxième trimestre 2026. »

Samana a affirmé que l'intérêt pour l'or est structurel.

« Si la Fed commence à baisser les taux d'intérêt et se concentre sur le marché du travail alors que l'inflation est à 3 %, elle sacrifie en réalité les détenteurs d'obligations », a-t-il déclaré. « Les obligations vont subir des pressions et ne seront plus des instruments de diversification classiques, car elles peinent à bien diversifier leurs investissements dans un contexte de forte inflation. Les investisseurs devront alors se tourner vers d'autres solutions de diversification, et l'or semble être l'alternative la plus simple, car il performe bien en période d'incertitude. Pour les particuliers, il s'agit d'un aspect de diversification qui, historiquement, était davantage lié aux obligations. »

« Du côté des banques centrales, du côté institutionnel, il y a la question de la diversification hors du dollar. La nouvelle administration adopte une approche très différente de la précédente, même si l'on pourrait considérer que les achats d'or ont véritablement commencé vers 2022 avec les sanctions imposées à la Russie concernant l'Ukraine », a déclaré Samana. « Il s'agit donc d'une continuité dans cette tendance, les banquiers centraux du monde entier repensant le montant de leurs avoirs investis en dollars américains. »

« Deuxièmement, si tous ces pays privilégient leur économie à la discipline budgétaire, cela risque fort de provoquer une forte inflation. »

Kitco Media

Ernest Hoffman

Forum de discussion Or (once en $)

202512050934 756850