Voilà, quand il aura finit sa sieste, un nouveau record qui ne sera pas pour déplaire à notre Golden Boy lusitanien😜

Message complété le 22/12/2025 19:57:10 par son auteur.

Il aura finiT ??? mon Dieu Anjou relis-toi quelquefois…

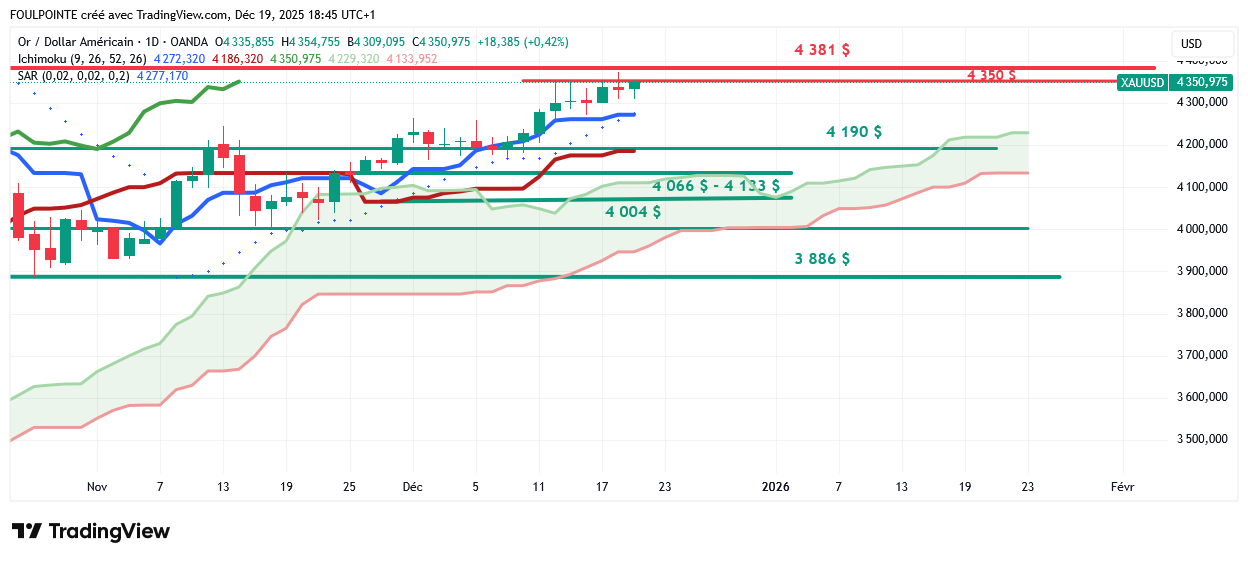

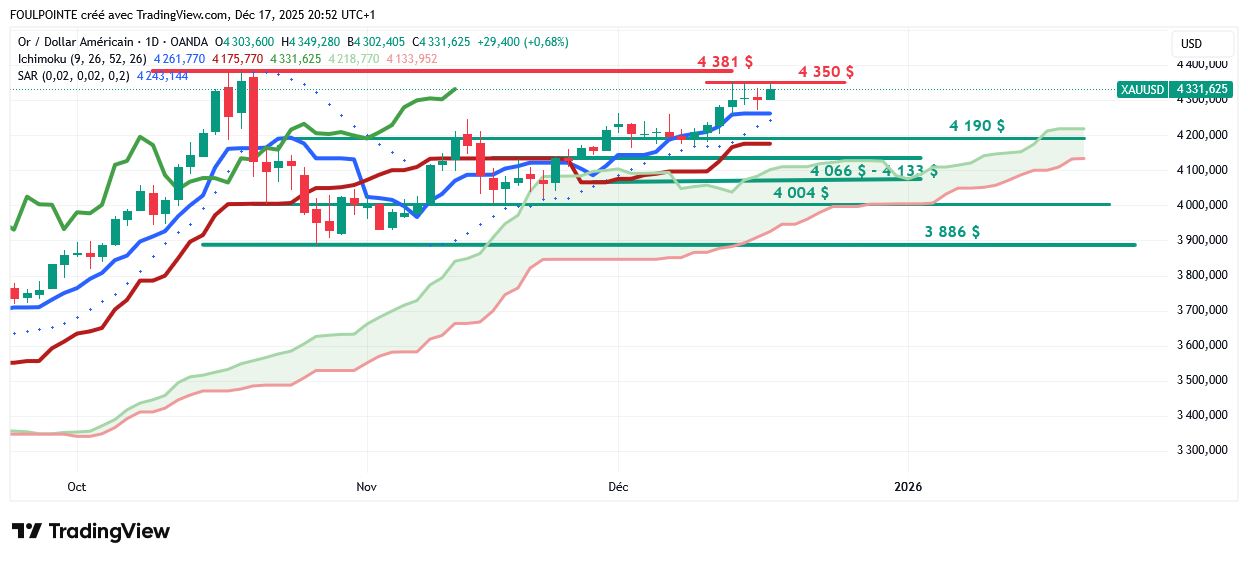

Et bien non ! L'Or en $ cale toujours sous les 4 350 $ l'once.

Clôture en hausse de 0,14 % sur les 4 338 $. Tout près mais le compte n'y est pas.

Pas grave, plus ça consolidera, plus ça comprimera et plus la sortie sera " vive ".

On espère par le haut bien sûr.

Oh, oh ! Après 5 tentatives l'Or en $ va-t-elle réussir à clôturer au-dessus des 4 350 $ l'once ?

Et à confirmer ce franchissement en franchissant les 4 381 $ l'once ?

Prenons notre temps.

Amha.

Article écrit avant que l'Or ne repasse en territoire négatif ( en baisse actuelle de 0,12 % sur les 4 332 $ ).

......................................................................................................

L'or rebondit après la publication de chiffres de l'inflation américaine inférieurs aux attentes, ce qui renforce les anticipations d'un assouplissement de la politique monétaire de la Fed en 2026.

La faiblesse de l'IPC américain pèse sur le dollar, soutenant ainsi les cours du métal jaune.

Techniquement, la paire XAU/USD gagne du terrain au-dessus de 4 350 $, les acheteurs visant désormais le pic à 4 381 $.

Vishal Chaturvedi

FXStreet

L'or (XAU/USD) rebondit jeudi, effaçant ses pertes initiales après la publication de données sur l'inflation américaine, jugées inférieures aux attentes. Au moment de la rédaction, la paire XAU/USD se négocie autour de 4 368 $, dépassant nettement sa zone de consolidation de la semaine.

Les données publiées par le Bureau des statistiques du travail américain montrent que l'indice des prix à la consommation (IPC) a progressé de 2,7 % en novembre sur un an, un chiffre inférieur aux attentes du marché (3,1 %) et en baisse par rapport aux 3,0 % enregistrés en septembre. L'IPC sous-jacent, qui exclut l'alimentation et l'énergie, a également ralenti à 2,6 % sur un an, contre 3,0 %, un résultat inférieur aux prévisions (3,0 %).

Ce ralentissement de l'inflation a renforcé les anticipations d'un nouvel assouplissement de la politique monétaire de la Réserve fédérale (Fed) jusqu'en 2026. La baisse des taux d'intérêt favorise généralement les actifs non rémunérateurs comme l'or.

Par ailleurs, l'escalade des tensions entre les États-Unis et le Venezuela soutient les flux vers les valeurs refuges, maintenant le cours du métal précieux juste en dessous de ses records historiques.

Facteurs clés influençant le marché : l'IPC américain et la politique de la Fed au centre de l'attention

Les opérateurs anticipent la possibilité de deux baisses de taux l'année prochaine, les contrats à terme sur les taux américains intégrant une baisse d'environ 62 points de base en 2026 suite à la publication des données plus faibles que prévu sur l'IPC. La Réserve fédérale devrait, selon toute vraisemblance, maintenir ses taux inchangés lors de sa réunion de janvier, l'outil FedWatch du CME n'indiquant qu'une probabilité de 28,8 % de baisse.

Les données du marché du travail américain ont envoyé des signaux mitigés. Les inscriptions initiales au chômage ont diminué à 224 000, légèrement en dessous des prévisions (225 000) et en baisse par rapport aux 237 000 précédents. Les demandes d'allocations chômage continues ont augmenté à 1,897 million, un chiffre inférieur aux prévisions (1,94 million) mais supérieur aux 1,83 million précédents, tandis que la moyenne sur quatre semaines a légèrement progressé à 217 500, contre 217 000.

L'affaiblissement du dollar américain (USD) soutient également l'or. L'indice du dollar américain (DXY), qui mesure la valeur du billet vert par rapport à un panier de six grandes devises, se négocie autour de 98,27, après avoir brièvement atteint un plus haut en séance proche de 98,56. Les marchés suivent de près l'évolution de la situation concernant la direction de la Réserve fédérale, car les appels répétés du président américain Donald Trump à une baisse des taux d'intérêt continuent de soulever des questions quant à l'indépendance de la Fed. Mercredi, Trump a déclaré : « J'annoncerai prochainement le nom de notre prochain président de la Réserve fédérale, quelqu'un qui croit fermement à une baisse des taux d'intérêt. »

La semaine dernière, le président Donald Trump a indiqué au Wall Street Journal qu'il hésitait entre Kevin Hassett, conseiller économique de la Maison Blanche, et Kevin Warsh, ancien gouverneur de la Fed, pour diriger la Réserve fédérale. Le WSJ a également rapporté mardi que Christopher Waller, gouverneur de la Fed, devrait être auditionné pour ce poste.

Mercredi, Christopher Waller a déclaré que les responsables politiques n'étaient pas pressés d'assouplir la politique monétaire de manière agressive, soulignant que la Fed pouvait procéder avec prudence tant que l'inflation restait supérieure à l'objectif. Il a ajouté que les taux d'intérêt pourraient être abaissés progressivement vers un niveau neutre, qu'il estime se situer entre 50 et 100 points de base en dessous des niveaux actuels.

D'un point de vue technique, l'or (XAU/USD) a franchi la zone de résistance des 4 350 $ et la dynamique haussière vise désormais le record historique autour de 4 381 $.

Sur l'unité de temps journalière, la moyenne mobile simple (MMS) à 50 jours passe au-dessus de la MMS à 100 jours. Les deux moyennes mobiles progressent et le cours se maintient au-dessus, confirmant la tendance haussière. La MMS à 50 jours s'établit actuellement à 4 142 $, offrant un support dynamique à proximité. L'indice de force relative (RSI), à 74,64, est en zone de surachat et signale une forte dynamique qui pourrait précéder une brève pause corrective.

La tendance se renforce, l'indice directionnel moyen (ADX) atteignant 26,49, ce qui confirme la directionnalité du marché. Un léger repli pourrait être absorbé près du support dynamique, tandis qu'une cassure exposerait la MMS à 100 jours, à 3 860,49 $, comme prochain support de la tendance. Un maintien durable au-dessus de la moyenne mobile à 50 jours maintiendrait la voie à la hausse pour les acheteurs.

(L'analyse technique de cet article a été rédigée à l'aide d'un outil d'intelligence artificielle.)

...........................................................................................................

Indéniablement, comme cela avait déjà été souligné maintes fois, l'Or cale sous la zone 4 350 $ vs 4 381 $. Le range déjà évoqué se confirme, amha.

Pour ma part c'est plutôt bien car ça laisse aux tenkan et kijun des unités longues de monter le plus haut possible et d'offrir aux cours des niveaux de supports qui continuent de grimper. Plus on consolide horizontalement mieux c'est, amha.

Séance pas terminée.

L’or est face à un mur depuis plusieurs séances n’arrivant pas franchir 4361:4381

Graphiquement je ne vois qu’un obstacle c’est l’oblique du tunnel haussier //S1 point de départ 2433 qui est la parallèle a S1 :4331 ce jour..

L’hésitation a actuelle va bientôt être confronté à l’oblique SOH et la mm52 (4140) qui progresse

Si vous avez techniquement une résistance qui empêche de se diriger sur ATH ..

Qui des deux l'emportera ?

.............................................................................................

Le prix de l'argent revu à la hausse de manière significative pour 2026, mais l'or restera le métal le plus performant - BMO Marchés des capitaux.

Kitco Media

Par Neils Christensen

(Kitco News) - L'année a été exceptionnelle pour l'or et l'argent, avec des hausses respectives de plus de 65 % et 100 %. Malgré des prix déjà élevés, les métaux précieux pourraient encore progresser en 2026, selon une banque canadienne.

Dans ses prévisions officielles pour 2026, les analystes de BMO Marchés des capitaux anticipent un sommet pour l'or au premier semestre, avec un prix moyen de 4 600 $ l'once, soit une hausse de 5 % par rapport à leurs estimations précédentes. La banque prévoit un prix moyen d'environ 4 550 $ l'once pour l'ensemble de l'année, en hausse de 3 % par rapport aux prévisions précédentes.

Bien que les analystes de BMO soient optimistes quant à l'ensemble du secteur des métaux précieux, ils s'attendent à ce que l'or surperforme en 2026.

La banque prévoit un prix moyen de l'argent d'environ 60 $ l'once au quatrième trimestre, soit un sommet annuel. BMO prévoit un prix moyen de l'argent de 56,3 $ l'once pour l'année. Ces prévisions actualisées interviennent alors que le prix de l'argent se négocie actuellement à plus de 65 $ l'once.

Perspectives 2026

« L’une des révisions les plus importantes que nous avons apportées ce trimestre concerne notre estimation du prix de l’argent, que nous avons relevée de 14 % pour la fixer à 56,3 $/oz en 2026. Les investisseurs ont manifesté un intérêt plus marqué pour l’argent que prévu, probablement attirés par la dépréciation du métal précieux et par la constitution de stocks américains suite à sa récente désignation comme “minéral critique” », ont déclaré les analystes. Nous restons convaincus que la hausse pluriannuelle de l'or est loin d'être terminée, le métal jaune continuant de bénéficier d'une combinaison de facteurs favorables à court terme (préoccupations inflationnistes) et à long terme (anticipations de dépréciation monétaire). Nous anticipons toujours une poursuite de la hausse jusqu'en 2026, soutenue par de nouvelles baisses de taux.

En revanche, nous adoptons une attitude plus prudente vis-à-vis d'autres métaux précieux comme l'argent et le platine, qui montrent des signes de surachat ces dernières semaines. Ces métaux se comportent généralement comme l'or en période de déficit de marché (et peuvent même offrir une dynamique de hausse significative lors des pics de prix, comme nous l'avons constaté cette année) ; toutefois, nos modèles actualisés les plus récents indiquent que les déficits de ces métaux se réduisent.

Les analystes ont indiqué que l'or reste bien soutenu par des facteurs macroéconomiques, la baisse des taux d'intérêt prévue l'année prochaine pesant sur le dollar américain, qui demeure vulnérable aux fluctuations monétaires mondiales en raison de l'augmentation de l'endettement.

« La résilience de l'or après la chute d'octobre démontre que son attrait en tant que valeur refuge et outil de diversification perdure », ont conclu les analystes. Nous entrons dans une nouvelle ère pour l'or, marquée par de nouveaux facteurs de demande liés au thème général de la dédollarisation. La dédollarisation géopolitique est incitée par des entités à réduire leur exposition au dollar américain en raison de menaces de sanctions (par exemple, la Russie) ou à diminuer leur dépendance au système d'échange du dollar (par exemple, la Chine), l'achat d'or constituant souvent une étape importante. À l'inverse, la couverture contre la dédollarisation est alimentée par la menace croissante de dépréciation monétaire, elle-même due à l'augmentation de la dette souveraine.

Perspectives 2026

Kitco Media

Neils Christensen

.................................................................................

Comme lors de la dernière poussée la tenkan et la kijun sont prépositionnées pour appuyer les cours dans leur cassure de la résistance des 4 381 $. Sans appui de la tenkan notamment lors de la cassure des 4 381 $ celle-ci se dégonflera et les prix reflueront.

Demain ?

On cale toujours sous les 4 350 $.

Patience ?

4 876 $ en cas de franchissement des 4 381 $ ?

Il faut " donner du temps au temps " comme disait l'autre.

En hausse de 0,79 % sur les 4 336 $.

Demain le chômage us et surtout l'inflation version consommateur. L' emploi us la FED sait à quoi s'en tenir, mais l'inflation ? S'il y a un pic les marchés ne vont pas aimer, dans le cas contraire ..... ?

Les autrichiens ont toujours raison

Après le " C'est bientôt la fin " d'hier " voilà, pour lui faire pièce, le " Des lendemains glorieux ".

Les 10 000 $ en ligne de mire ?

............................................................................................................................

L'or à 5 000 $ en 2026 : ce n'est que le début ? Pourquoi un gestionnaire de fonds affirme que la véritable opportunité réside dans les sociétés minières

Kitco Media

Par Neils Christensen

(Kitco News) - La hausse sans précédent de 65 % du prix de l'or cette année a pris de court de nombreux investisseurs et analystes. Bien que le précieux métal puisse paraître cher, avec des prix se maintenant au-dessus de 4 300 dollars l'once, un gestionnaire de portefeuille entrevoit encore de nombreuses opportunités sur le marché en 2026.

Dans une interview accordée à Kitco News, Eric Strand, fondateur et gestionnaire de portefeuille d'AuAg Funds, a déclaré que l'or est toujours en bonne voie d'atteindre son objectif à long terme de 10 000 dollars et que tout prix inférieur à ce niveau l'année prochaine constituera une bonne affaire.

Pour les douze prochains mois, M. Strand estime que l'objectif de 5 000 dollars est réaliste. Cependant, plutôt que de se focaliser sur un prix cible précis pour l'année prochaine, il conseille aux investisseurs de se concentrer sur la tendance haussière, qu'il prévoit.

Malgré la forte hausse du prix de l'or, M. Strand souligne que la part des investisseurs institutionnels dans l'or reste remarquablement faible. Les family offices et les investisseurs professionnels y consacrent moins de 2 % de leurs portefeuilles, un chiffre qui, selon lui, pourrait facilement atteindre 5 % sans pour autant engendrer de spéculation excessive.

Ce seul changement représenterait des centaines de milliards de dollars de demande supplémentaire. Et surtout, Strand a précisé que cette rotation ne se limite plus aux actions.

« On observe une nouvelle version du portefeuille 60/40 », a-t-il déclaré. « Plutôt un 60/20/20, où les obligations perdent de la part et l'or en gagne. »

Face à l'explosion de la dette souveraine, à l'enracinement des déficits et à la difficulté croissante de contenir les rendements des obligations à long terme sans intervention, l'or réapparaît non seulement comme protection contre l'inflation, mais aussi comme actif monétaire alternatif.

Entre les déficits américains proches de niveaux historiques, les plans de relance en Chine, au Japon et en Europe, et la hausse des dépenses de défense au sein de l'OTAN, Strand prévoit une nouvelle expansion monétaire pour la nouvelle année. Baisse des taux, contrôle de la courbe des taux, voire assouplissement quantitatif pur et simple, tout est de nouveau envisagé.

« À notre avis, l'assouplissement quantitatif est imminent », a-t-il affirmé. « Et la monétisation de la dette sera un facteur déterminant pour le cours de l'or. »

Dans ce contexte, Strand estime que le prix de l'or au-dessus de 4 000 $ n'est pas excessif ; il reflète simplement la situation actuelle. Selon lui, l'évolution future n'est pas encore intégrée aux cours.

Cependant, si les investisseurs craignent d'avoir raté le coche avec l'or, Strand affirme qu'il existe un fort potentiel dans d'autres segments du marché des métaux précieux, notamment du côté des actions.

Perspectives 2026

Pourquoi les actions minières représentent la véritable opportunité

Si l'or a fait la une des journaux, Strand est convaincu que l'opportunité la plus asymétrique se trouve ailleurs : dans les actions minières.

Malgré de fortes hausses, il soutient que les sociétés minières restent bon marché par rapport aux métaux sous-jacents et à leur propre historique. Plus important encore, le secteur a profondément transformé son fonctionnement.

Il explique que de nombreux producteurs d'or semblent avoir tiré les leçons du passé, utilisant des flux de trésorerie disponibles records pour réduire leur dette, augmenter les dividendes et racheter leurs propres actions, souvent à des valorisations faibles.

« Ils sont devenus plus soucieux de leurs actionnaires », conclut Strand. « Et c'est un changement majeur. »

Parallèlement, le manque de nouveaux développements miniers a limité l'offre future. La consolidation par le biais de fusions-acquisitions peut certes améliorer l'efficacité, mais elle ne crée pas de nouvelles quantités d'or.

« Cela stabilise en réalité le prix de l'or », a fait remarquer Strand. « On n'obtient pas plus d'or en rachetant d'autres mines. »

L'argent : un effet de levier auquel peu sont préparés

Si l'or est sous-détenu, Strand estime que l'argent est tout simplement mal compris.

Le double rôle de l'argent, à la fois métal monétaire et intrant industriel essentiel – de l'électronique aux panneaux solaires – crée ce que Strand appelle un « métal monétaire en situation de pénurie physique ».

Alors que le ratio or/argent a commencé à se resserrer après avoir atteint des niveaux historiques extrêmes, Strand prévoit une baisse encore plus importante. À long terme, il pense que ce ratio pourrait descendre vers 30 pour 1, voire même en dessous.

« Un ratio de 30 pour 1 n'est pas inhabituel en période de marché haussier », a-t-il déclaré. « Mais nous pensons que ce ratio pourrait descendre à 10 pour 1 d'ici la fin. »

Concrètement, cela implique une hausse significative du prix de l'argent à terme, les sociétés minières offrant un effet de levier bien supérieur à celui du métal sous-jacent.

« Lorsque l'or double, l'argent peut faire beaucoup mieux », a déclaré Strand. « Et les sociétés minières peuvent surperformer les deux. »

Perspectives 2026 : La rentabilité avant la sécurité

Strand se garde bien de se focaliser sur des objectifs de prix à court terme, mais sa confiance dans la tendance est indéniable. Un cours de l’or supérieur à 5 000 $ en 2026 ne le surprendrait pas. À plus long terme, il maintient qu’un or à 10 000 $ est plausible si l’expansion monétaire se poursuit.

Mais pour les investisseurs en quête de rendement – et non de simple protection –, son message est clair.

« Il ne s’agit plus seulement d’un placement refuge », a-t-il déclaré. « C’est un investissement axé sur le rendement. Et cela signifie investir dans les sociétés minières.»

Une rotation encore à ses débuts

L’argument le plus convaincant de Strand est peut-être d’ordre psychologique. L’or et les actions minières ont été longtemps ignorés par les investisseurs professionnels. La situation commence à évoluer, mais lentement.

Il prévoit une accélération de l’adoption de ces actions dès que la pression sur la performance s’accentuera.

« Lorsque certains gestionnaires commenceront à surperformer grâce à leurs investissements dans les sociétés minières, les autres ne pourront plus rester les bras croisés », a-t-il affirmé. « C’est alors que le véritable mouvement se produira. »

Pour l'instant, la hausse de l'or a forcé une réévaluation. D'ici 2026, Strand estime qu'elle pourrait déclencher un phénomène bien plus important : une réévaluation complète des actions des sociétés minières de métaux précieux dans les portefeuilles qui les avaient longtemps négligées.

Et d'ici là, l'idée que l'or à 4 000 $ était « trop cher » pourrait apparaître comme une occasion manquée plutôt que comme un signal d'alarme.

Quant à la manière d'investir dans le secteur minier, Strand a déclaré que, dans le contexte actuel, les investisseurs devraient être aussi diversifiés que possible. Les risques liés à la juridiction, les ingérences politiques et les fortes fluctuations de prix rendent la diversification essentielle, a-t-il ajouté.

« Il vous faut entre 20 et 25 positions », a-t-il affirmé. « Ce n'est pas le moment de ne posséder que cinq actions et d'espérer que tout se passe bien.»

Perspectives 2026

Kitco Media

Neils Christensen

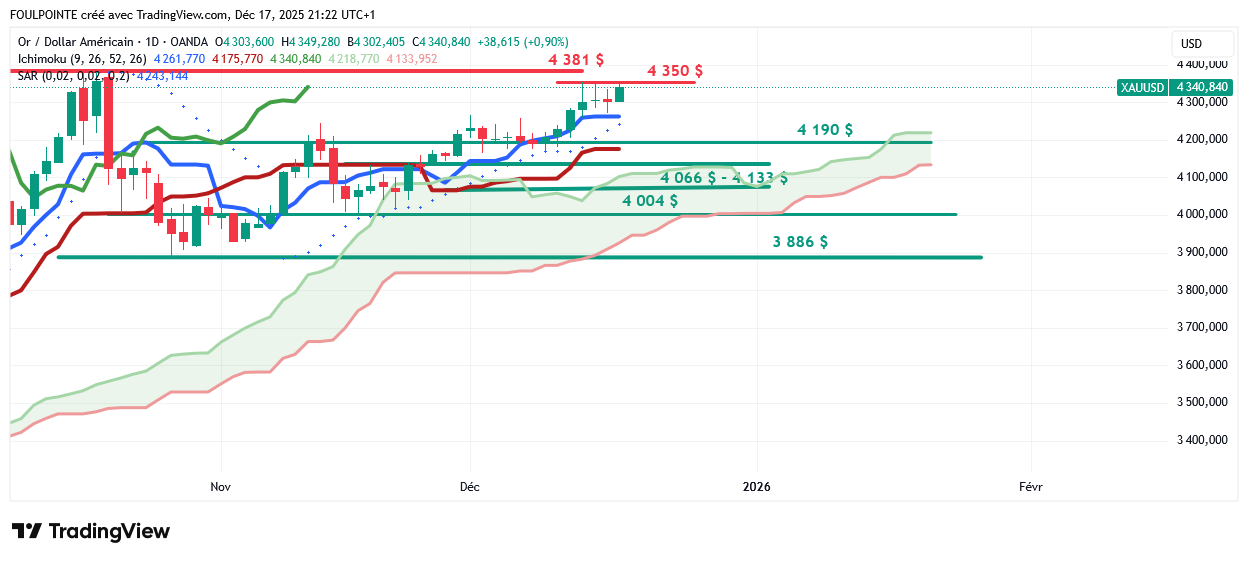

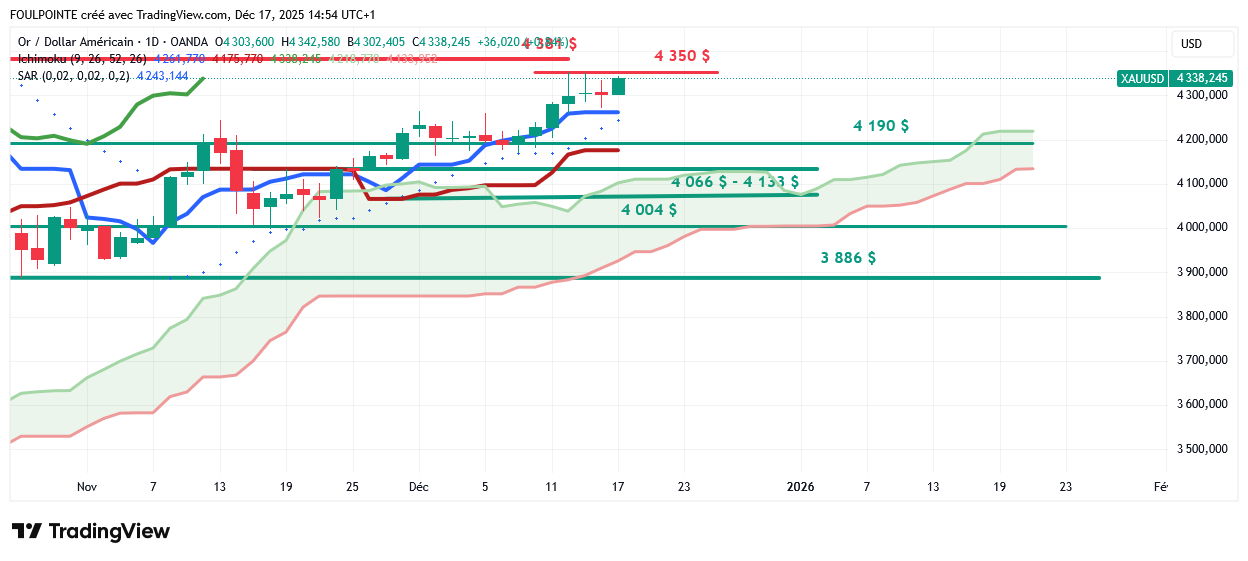

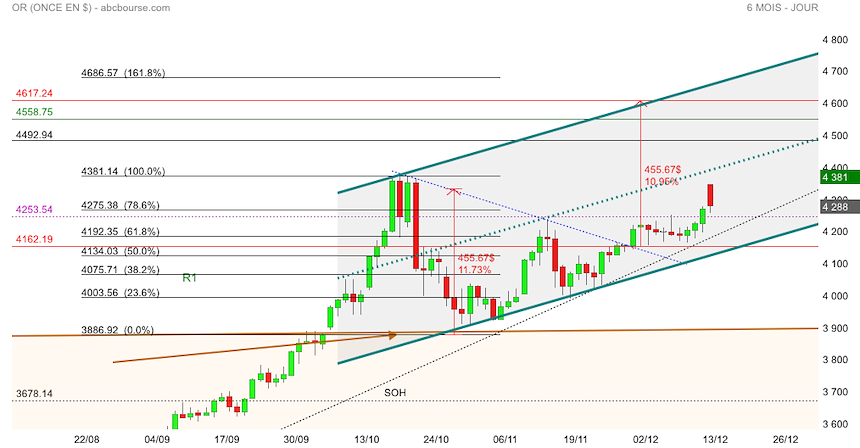

4 ème test des 4 350 $ par l'Or en $, en ut jour et en ichimoku.

Rien n'est acquis, tout est faisable, la cassure des 4 350 $ et celle des 4 381 $ ou une respiration à la baisse vers la tenkan ( 4 261 $ ) et la kijun ( 4 175 $ ).

On est toujours en range 4 381 $ - 3 886 $. S'il n'y a pas assez de news pour casser les 4 350 $ et surtout les 4 381 $, il n'y en pas aussi assez, amha, pour, dans un 1ertemps casser les deux droites tankan et kijun. Tout est plat : le graph, le nuage ( SSA et SSB ), les deux droites tenkan et kijun.

La montée du jour donne un peu " d'oxygène " au SAR.

So, wait and see.

Demain chômage et inflation version consommation.

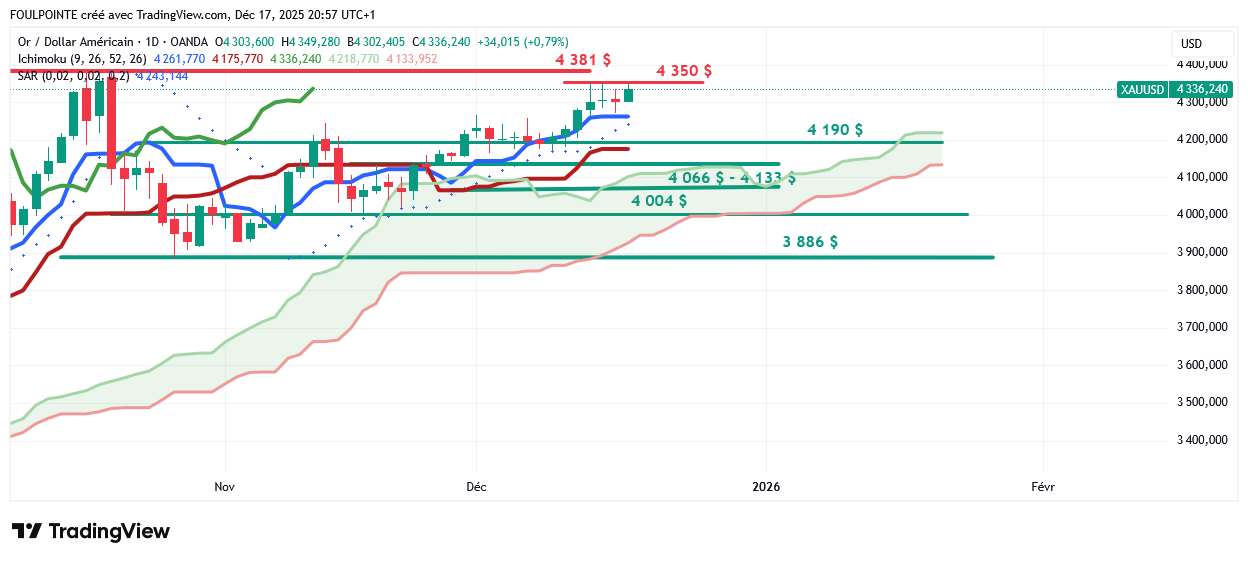

L'Or en $, en ut jour et en Ichimoku cale toujours sous les 4 381 $ et sous les 4 350 $.

Un quasi triple top et 3 doji qui se suivent. Pour le moins incertain.

Les cours fortifient le range 4 381 $ - 4 350 $. La résistance des 4 381 $ ne semble pas être prête d'être franchie.

Attention au SAR qui pourrait donner le signal d'un basculement.

Les stats us ne sont pas folichonnes, ni dans un sens, ni dans un autre.

Celles sur le chômage et l'inflation pourraient peut-être encore changer la donne. A court terme ça m'étonnerait.

Bientôt la fin ?

.....................................................................................

L'or et l'argent semblent entrer dans leur phase finale en 2026 ; un marché baissier de plusieurs années se profile à l'horizon -

Avi Gilburt

Kitco Media

Par Neils Christensen

(Kitco News) - Après l'une des plus fortes hausses des métaux précieux de ces dernières décennies, les investisseurs en or et en argent pourraient entrer dans la phase la plus cruciale du cycle, une phase qui pourrait déterminer les rendements bien au-delà de 2026.

Selon Avi Gilburt, analyste technique chevronné et fondateur d'ElliottWaveTrader, la flambée des prix de l'or et de l'argent depuis les creux de 2015-2016 touche à sa fin. Bien que les prix puissent encore progresser dans les mois à venir, Gilburt prévient que les investisseurs devraient se préparer à une correction pluriannuelle qui pourrait débuter dès l'année prochaine.

« Il ne s'agit pas du début d'un nouveau cycle », a déclaré Gilburt. « Il s'agit probablement de la fin d'un très long cycle. »

Gilburt, qui avait prédit avec une grande précision le sommet de l'or en 2011 (à quelques dollars près) et le creux de 2015 (presque jour pour jour), estime que la reprise actuelle trouve son origine dans la réinitialisation post-2015, consécutive à des années de liquidation d'ETF et de désintérêt des investisseurs. Ce cycle, qui dure depuis près de dix ans, semble toucher à sa fin.

« Je pense que nous approchons de la fin du cycle », a-t-il déclaré. « 2026 marquera probablement la fin de ce cycle de long terme pour l'or et l'argent, et pourrait potentiellement déclencher un nouveau marché baissier pluriannuel. »

Si cette perspective peut paraître inquiétante pour les investisseurs qui considèrent les métaux précieux comme une protection à long terme, Gilburt a expliqué que les métaux évoluent par vagues distinctes, largement indépendantes des analyses macroéconomiques dominantes.

Perspectives 2026

Avec un cours de l'or se négociant autour d'un nouveau support au-dessus de 4 300 dollars l'once, Gilburt a indiqué que son avenir à court terme dépend d'une bataille technique cruciale. Il a ajouté qu'il surveillait de près la résistance à 4 383 dollars. Tant que ce plafond tient, il estime que l'or pourrait connaître un nouveau repli marqué, retombant potentiellement sur le niveau des 3 800 $.

Un tel repli ne signifierait cependant pas nécessairement la fin de la hausse.

« Si cela se produit, ce sera une excellente opportunité d'achat », a-t-il déclaré. « Il y aura alors une dernière forte hausse avant la fin du cycle.»

Si l'or franchit nettement la résistance, Gilburt affirme que les prix pourraient s'approcher du seuil psychologique important des 5 000 $, sans toutefois l'atteindre, avant de culminer. Dans tous les cas, il prévoit que la dernière hausse sera suivie d'une correction prolongée qui pourrait ramener l'or vers la zone des 2 000 $ sur plusieurs années.

L'argent, comme à son habitude, a connu une évolution plus volatile. Gilburt a indiqué que l'argent avait atteint le seuil minimal de ses objectifs à long terme et que, tant que le support tient, la hausse pourrait se poursuivre.

« Je ne pense pas que ce soit terminé », a-t-il déclaré. « Mon objectif idéal se situait entre 75 et 80 $. »

L'atteinte de cette zone par l'argent dépendra fortement de l'évolution du marché d'ici la fin de l'année. Un repli contrôlé vers la zone des 43-47 $ pourrait fournir la structure technique nécessaire à une dernière flambée haussière.

« Si nous atteignons les 75-80 $ », a déclaré Gilburt, « cela pourrait représenter le sommet de la flambée finale. »

Un tel comportement parabolique rappellerait la figure fractale observée pour l'argent entre 2010 et 2011 – une comparaison qui avait incité Gilburt à adopter une position optimiste en début d'année, lorsque la hausse actuelle a commencé à s'accélérer.

Les perspectives baissières de Gilburt pour l'or et l'argent constituent une vision à contre-courant significative, car de nombreux analystes anticipent le maintien de tendances haussières à long terme pour les deux métaux jusqu'en 2026, soutenues par des fondamentaux solides. Cependant, Gilburt s'est empressé de minimiser l'importance des fondamentaux.

« Les fondamentaux n'ont aucune importance », a-t-il affirmé. « Ce sont généralement des facteurs fortuits. »

Il cite la période postérieure à 2011 comme preuve. Malgré des arguments solides en faveur de l'offre et de la demande et un assouplissement monétaire continu, les cours de l'or ont chuté pendant des années après avoir atteint leur sommet. Même la réputation de l'or comme valeur refuge en cas de crise comporte des limites.

« Qu'est-il arrivé à l'or en 2008 ? » demande Gilburt. « Il a perdu plus de 30 % de sa valeur alors que le marché boursier s'effondrait. »

L'or, soutient-il, a son propre cycle, et les investisseurs qui ignorent cette réalité risquent de se retrouver du mauvais côté du marché.

Au-delà des métaux, Gilburt perçoit des risques plus larges se manifester sur les marchés financiers. Il estime que le marché obligataire à long terme a déjà atteint son point culminant et prévoit des rendements nettement plus élevés d'ici la fin de la décennie, potentiellement accompagnés d'un krach boursier majeur.

« Nous pourrions assister à une hausse des rendements en cas de déflation des prix des actifs », a-t-il déclaré, évoquant les crises de la dette souveraine comme un catalyseur possible.

Par conséquent, Gilburt a levé plus de fonds que jamais auparavant, privilégiant les bons du Trésor à court terme et évitant totalement les obligations à long terme. Il a également lancé un avertissement sans équivoque concernant le risque bancaire, soulignant que la création monétaire moderne – largement fondée sur le crédit – peut être tout aussi facilement anéantie en période de contraction.

« On croit souvent que l'argent doit bien aller quelque part », a-t-il affirmé. « Ce n'est pas le cas en période de déflation. »

Gilburt a ajouté qu'il s'attend à ce que ce soit le seul élément fondamental qui aura un impact sur l'or et l'argent. Il a fait remarquer que l'or et l'argent performent bien lors des opérations de dépréciation, les investisseurs cherchant à protéger leur patrimoine et leur pouvoir d'achat.

« Ce que nous allons observer pendant une période de déflation, c'est que l'argent créé rapidement avec l'expansion du crédit sera tout aussi rapidement détruit », a-t-il conclu.

Pour les investisseurs en métaux précieux, le message n'est pas d'abandonner l'or et l'argent, mais de comprendre leur position dans le cycle. Les prochains mois pourraient offrir une dernière occasion de profiter de la hausse, notamment pour l'argent. D'ici 2026, cependant, le rapport risque-rendement pourrait être très différent.

« Ces informations donnent aux investisseurs le temps de se protéger », a déclaré Gilburt. « Les discours alarmistes peuvent nuire gravement à un portefeuille d'investissement. »

Si l'on se fie à l'histoire, le moment le plus dangereux pour les investisseurs en métaux pourrait survenir lorsque la confiance est à son comble, juste avant un retournement de cycle. Et si Gilburt a raison, 2026 pourrait être l'année d'une douloureuse remise à zéro.

Commandité par Discovery Silver Corp. - Apprenez-en davantage sur l'entreprise, ses dernières nouvelles et les documents destinés aux investisseurs.

Visitez https://discoverysilver.com/

Perspectives 2026

Kitco Media

Neils Christensen

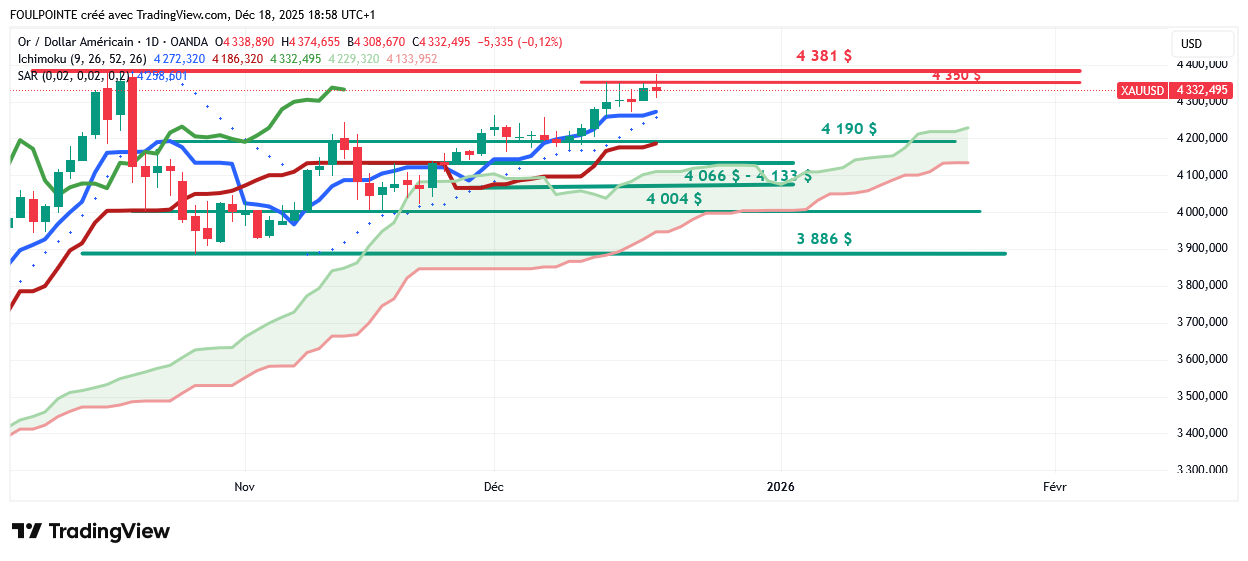

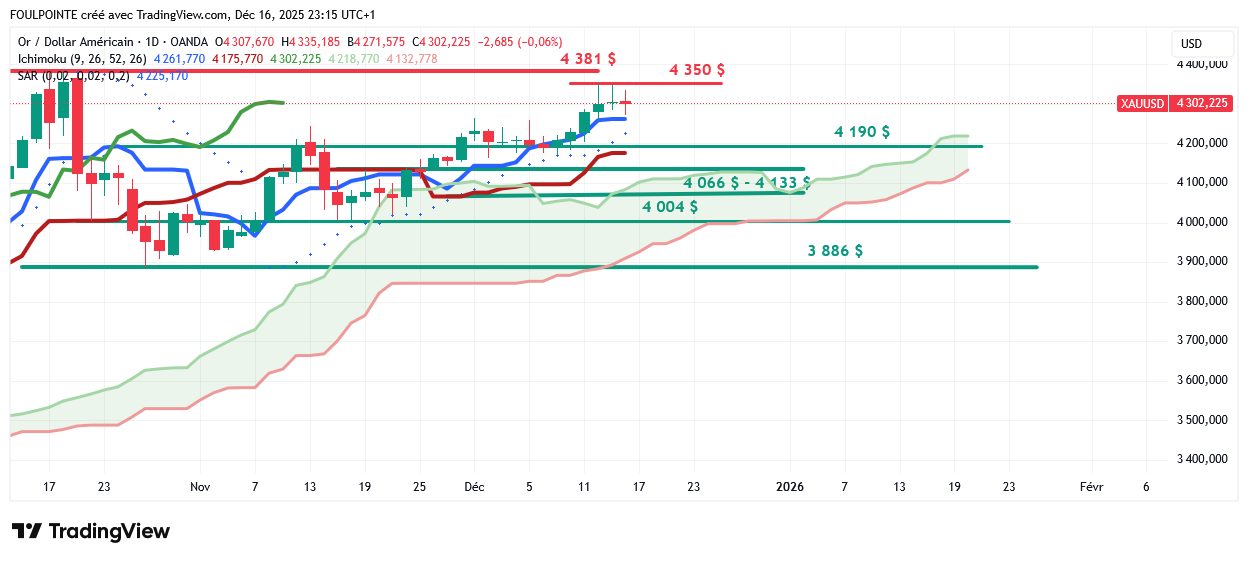

Rouge ce matin pour l'Or en $ en journalier et en Ichimoku.

Pas une surprise. Poursuite du range : 4 381 $ - 3 886 $.

On a calé vendredi et hier sous les 4 381 $ avec un double top sous les 4 350 $. Un triple top ce soir ?

Possible comme pas possible : tout dépendra des stats us de cet aprem, notamment l'emploi us ( NFP et taux de chômage ) et l'Inflation version PCE jeudi.

La renkan est en soutien sur les 4 262 $ et la kijun sur les 4 175 $.

Néanmoins : tout serait beau dans le meilleur des mondes possible ? Lire l'article ci-dessous d'où il ressort que la situation de l'Or serait plutôt solide.

L’optimisme des investisseurs atteint son plus haut niveau en quatre ans, selon une enquête de BofA

Auteur

Sam Boughedda

Actions

Publié le 16/12/2025 13:00

Reuters

Investing.com - L’optimisme a atteint son niveau le plus élevé depuis près de quatre ans, selon l’enquête mondiale de décembre auprès des gestionnaires de fonds de Bank of America, alors que les allocations de liquidités tombent à des niveaux historiquement bas et que les attentes d’un atterrissage en douceur dominent le sentiment.

Allez plus loin avec des données analysées par des experts : estimations de juste valeur, tendances de révision et analyses de performance sur InvestingPro — bénéficiez de 55% de réduction sur votre abonnement.

L’analyste Michael Hartnett a déclaré que la dernière enquête de la société est "l’enquête FMS la plus optimiste des 3,5 dernières années", avec "l’optimisme macro au plus haut depuis août 2021", motivé par la conviction que les décideurs politiques vont "maintenir une économie surchauffée".

L’allocation aux actions et aux matières premières a atteint son niveau le plus élevé depuis février 2022, tandis que les avoirs en liquidités ont chuté à un niveau record de 3,3%, contre 3,7% précédemment, selon BofA.

Hartnett a noté que l’enquête de décembre a poussé son indicateur Bull & Bear à 7,9, "très proche d’un ’signal de vente’", avertissant que "le positionnement haussier reste le plus grand obstacle pour les actifs risqués".

Les attentes en matière de bénéfices ont été citées comme un facteur clé, BofA indiquant que les attentes sont "au plus haut depuis août 2021", alors que 57% des répondants prévoient un atterrissage en douceur de l’économie, 37% n’anticipent aucun atterrissage, et un niveau historiquement bas de 3% s’attendent à un atterrissage brutal.

Concernant la politique monétaire, BofA a révélé que les conditions de liquidité sont évaluées comme les "3èmes meilleures des 17 dernières années", même si la plupart des investisseurs depuis avril 2022 s’attendent à des rendements obligataires plus élevés.

L’enquête a également révélé que 69% des investisseurs s’attendent à ce que Kevin Hassett soit le prochain président de la Fed.

Les risques de surpopulation des marchés sont en hausse, BofA notant que "la bulle de l’IA (37%)" est considérée comme le plus grand risque extrême, tandis que le crédit privé et les dépenses d’investissement des hyperscalers sont perçus comme les sources les plus probables d’un événement de crédit.

Les positions les plus surpeuplées sont "long sur les Magnificent 7 (54%)" et "long sur l’or (29%)".

Du point de vue de l’allocation d’actifs, BofA estime que les investisseurs sont "les plus surpondérés en actions depuis décembre 2024", "les plus sous-pondérés en obligations depuis octobre 2022" et "les plus surpondérés en matières premières depuis septembre 2022".

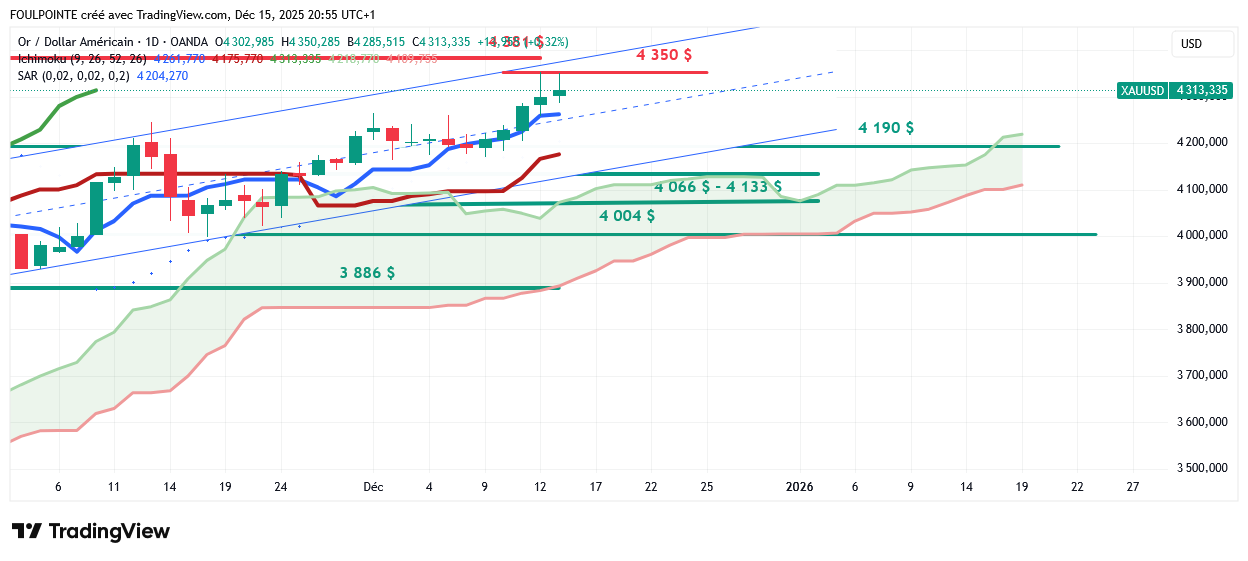

Or en $ - ut jour - Ichimoku.

Même topo que vendredi dernier : ( on avait attiré l'attention dessus )

- ouverture sur les 4 302 $

- plus haut sur les 4 350 $ soit une hausse de 1,12 %

- baisse jusqu'au 4 285 $ soit une baisse de 1,49 %

- puis retour sur la cotation actuelle sur les 4 313 $ en hausse de 0,33 %.

Donc de la volatilité comme vendredi. On fait un double top sous les 4 350 $ et a fortiori sous les 4 381 $.

Possible déblocage de la situation jeudi après les grosses grosses stats de mardi et de jeudi dont le NPF, le taux de chômage us et l'inflation us dans sa version consommation.

Les marchés se chercheraient-ils un prétexte pour ne pas franchir, maintenant tout au-moins les 4 381 $ .

Donc un début de réponse mardi et une réponse complète jeudi ?

Or en $ - ut jour - Ichimoku.

Certes une semaine en hausse de 2 ,41 % entre la clôture de vendredi dernier et celle d'hier soir, mais une journée d'hier assez volatile.

On a en effet commencé par une hausse de 1,77 % en passant des 4 279 $ / 4 282 $ d'ouverture à un plus haut en séance de 4 354 $. Puis on est fortement redescendu des 4 354 $ vers les 4 257 $ soit une baisse de 2,23 % avant de remonter des 4 257 $ vers les 4 299 $ soit une reprise de 0,98 % à partir des plus bas du jour.

" Mon tout " donnant une hausse du jour de 0,47 %.

Donc séance très volatile marquée par une mèche haute importante qui indique une forte résistance au niveau du sommet historique de 4 381 $. Je ne voudrais pas forcer le trait, ni trop caricaturer mais j'estime que " le sentiment de marché " a pour ma part déjà testé les 4 381 $, qu'il a reculé, refusant de sauter l’obstacle, renvoyant son franchissement à plus tard.

C'est pourquoi tant qu'on aura pas franchi les 4 381 $ je considèrerai qu'on est en range entre les 4 381 $ et les 3 886 $. Au cours de ce range on a , jusqu'à présent solidifié les supports des 4 000 $, 4 100 $ et on s'attaque à celui des 4 200 $. Ces supports à des niveaux élevés sont importants pour la suite, comme l'a été la longue consolidation d'avril à aout 2025 sur les 3 300 $, consolidation qui a " libéré les chevaux " d'août 2025 au 20 octobre 2025. Plus on consolidera et plus la poursuite de la montée pourra être saine.Amha.

Alors bien sûr on est toujours haussier, le rebond technique initié sur les 3 886 $ se poursuit et s'est même renforcé ces derniers jours par le bon positionnement des droites tenkan et kijun au moment de l'accélération du rebond technique initié le mardi 9 décembre après une pause du 1er décembre au 9 décembre.

Mais il y a cette mèche haute d'hier. Prises de profits de la semaine, questionnements sur la décision de la FED ( 2 ont voté contre la baisse des taux et un s'est abstenu ou a voté pour un maintien des taux ) ... ?

Beaucoup de stats mardi et jeudi dont le rapport sur l'emploi de novembre, le taux de chômage us etc .... susceptibles de faire bouger les lignes ? Notamment des stats meilleures que prévues sur l'emploi, le taux de chômage, les PMI ... l'inflation ... ?

14:15 USD Variation hebdomadaire de l'emploi ADP 4,75K

14:30 USD Salaire horaire moyen (Mensuel) (Nov.) 0,2%

14:30 USD Salaire horaire moyen (en glissement annuel) (Annuel) (Nov.) 3,8%

14:30 USD Durée hebdomadaire moyenne de travail (Nov.) 34,2

14:30 USD Permis de construire (Sept.) 1,340M 1,330M

14:30 USD Permis de construire (Mensuel) (Sept.) -2,3%

14:30 USD Ventes au détail principales (Mensuel) (Oct.) 0,3% 0,3%

14:30 USD Indice des prix à l'exportation (Mensuel) (Oct.) 0,0%

14:30 USD Emplois gouvernementaux (Nov.) 22,0K

14:30 USD Mises en chantier 1,320M 1,307M

14:30 USD Mises en chantier (Mensuel) (Sept.) -8,5%

14:30 USD Indice des prix à l'importation (Mensuel) (Oct.) 0,0%

14:30 USD Créations d'emplois dans le secteur manufacturier (Nov.) -6K

14:30 USD Créations d'emplois dans le secteur non agricole (Nov.) 119K

14:30 USD Taux de participation (Nov.) 62,4%

14:30 USD Créations d'emploi dans le secteur privé non agricole (Nov.) 97K

14:30 USD Ventes au détail - Ventes brutes (Mensuel) (Oct.) 0,3% -0,1%

14:30 USD Ventes au détail (Mensuel) (Oct.) 0,2% 0,2%

14:30 USD Ventes au détail (Annuel) (Oct.) 4,26%

14:30 USD Ventes au détail hors automobile et essence (Mensuel) (Oct.) 0,1%

14:30 USD Taux de chômage U6 (Nov.) 8,0%

14:30 USD Taux de chômage (Nov.) 4,4% 4,4%

14:55 USD Indice Redbook des ventes au détail (Annuel) 5,7%

15:45 USD PMI manufacturier (Déc) 52,2

15:45 USD Indice PMI composite de S&P Global (Déc) 54,2

15:45 USD PMI services (Déc) 54,1

14:30 USD Bénéficiaires réguliers de l'allocation chômage 1.838K

14:30 USD IPC core (Mensuel) (Nov.) 0,2%

14:30 USD IPC core (Annuel) (Nov.) 3,0%

14:30 USD IPC core (Nov.) 330,54

14:30 USD IPC (Mensuel) (Nov.) 0,3%

14:30 USD IPC (Annuel) (Nov.) 3,0%

14:30 USD IPC (non cvs) (Nov.) 324,80

14:30 USD Indice IPC, s.a (Nov.) 324,37

14:30 USD IPC, n.s.a (Mensuel) (Nov.) 0,25%

14:30 USD Inscriptions hebdomadaires au chômage

14:30 USD Inscriptions hebdomadaires au chômage - Moy. mobile 4 sem. 216,75K

14:30 USD Indice manufacturier Fed de Philadelphie (Déc) -1,7

Une pause dans le rebond technique serait la bien venue et pas surprenante. Mais qui sait ?

Question fondamental rien de changé.

Mauvais jeu de mots : " kitco.com vaut bien son pesant d'Or ".

Encore et toujours l'importance - cruciale - du fondamental.

Amha.

......................................................................................................................................

L'or et l'argent pourraient être surachetés en 2026, mais restent sous-détenus.

Kitco Media

Par Neils Christensen

(Kitco News) - C'est de nouveau cette période de l'année : Kitco News lance sa série annuelle de Perspectives. L'équipe de journalistes prépare des articles et des interviews complets pour aider les investisseurs à se préparer pour la nouvelle année.

Bien sûr, la question qui est sur toutes les lèvres est de savoir si la dynamique haussière de l'or et de l'argent va se maintenir. Les métaux précieux semblent bien partis pour terminer l'année sur une note positive sans précédent.

Depuis le début de l'année, l'or a atteint près de 50 records historiques et se négocie autour de 4 300 dollars avant le week-end. Le métal jaune affiche une hausse de plus de 65 % depuis le début de l'année et enregistre sa meilleure performance annuelle depuis 1979.

Bien entendu, la progression de l'or reste modeste comparée à celle de l'argent. Si le métal gris s'est éloigné de ses sommets situés au-dessus de 64,66 dollars l'once, il a progressé de plus de 6 % cette semaine et se négocie à des niveaux records : son prix a bondi de 115 % !

Compte tenu des gains réalisés par les métaux précieux cette année, il n'est pas surprenant que certains analystes tentent de tempérer cette dynamique. La Banque des règlements internationaux a fait couler beaucoup d'encre cette semaine après la publication d'un rapport affirmant que l'or et les actions se trouvent tous deux en situation de bulle spéculative.

C’est peut-être vrai, mais selon un analyste, même si le marché de l’or est une bulle, cela ne signifie pas qu’elle éclatera l’année prochaine. Une nouvelle tendance se dessine dans le secteur des métaux précieux : l’or et l’argent seraient surévalués mais sous-détenus.

Il est difficile d’imaginer un scénario qui ferait éclater la bulle des métaux précieux. Les taux d’intérêt vont-ils augmenter l’année prochaine ? La mondialisation va-t-elle reprendre ? Les dépenses publiques seront-elles maîtrisées ?

Ce sont autant de questions que nous avons posées aux analystes pendant la période des fêtes, dans le cadre de notre couverture. Jusqu’à présent, la réponse a été unanime : « peu probable ».

De nombreux analystes prévoient que la Réserve fédérale continuera de baisser ses taux d’intérêt malgré une inflation persistante, ce qui signifie que les rendements réels continueront de diminuer, réduisant ainsi le coût d’opportunité de l’or en tant qu’actif non rémunérateur.

Parallèlement, l’incertitude économique et géopolitique devrait freiner la croissance du PIB l’année prochaine. Bien que la nouvelle économie de l'IA devrait soutenir les marchés boursiers jusqu'en 2026, la montée des risques sur les actions fait de l'or un outil de diversification attractif.

Malgré une demande sans précédent pour l'or cette année, il ne représente encore qu'une petite partie des actifs financiers mondiaux, et les investisseurs disposent toujours d'une marge de manœuvre importante pour diversifier leurs placements.

Alors, quelles sont les conséquences pour les métaux précieux ? Bien qu'aucun consensus clair ne se dégage encore, de nombreux analystes estiment qu'un prix de l'or de 5 000 $ est un objectif réaliste pour l'année prochaine.

Parallèlement, le prix de l'argent pourrait atteindre 75 à 80 $ l'once, certains prévoyant même 100 $.

C'est tout pour cette semaine. Il s'agit de notre dernière newsletter de 2025, mais nous serons de retour en pleine forme à la rentrée.

Au nom de toute l'équipe de Kitco News, nous vous souhaitons, ainsi qu'à vos proches, de joyeuses fêtes de fin d'année. On se revoit en 2026.

Kitco Media

Neils Christensen

Neils Christensen est diplômé en journalisme du Collège Lethbridge et possède plus de dix ans d'expérience en reportage au sein de différents médias canadiens. Il a notamment couvert la politique territoriale et fédérale du Nunavut. Depuis 2007, année où il a rejoint la Presse économique canadienne, il travaille exclusivement dans le secteur financier. Vous pouvez le joindre au 1 866 925-4826, poste 1526, ou par courriel à [email protected] ou par Twitter à @Neils_c.

Logo Mdi Earth

Mots-clés : VVVVV

Envoyer des commentaires

Informations capitales à mon sens : on aurait la réponse à la question sur le % d'Or que les BC chercheraient à détenir dans leurs réserves : 30 %, alors qu'elles ne seraient actuellement que de 15 %.

" C'est tout bon, bon, bon ! " comme dans la chanson.

Extraits :

Les analystes notent que les banques centrales ont commencé à accroître leurs achats d'or après que les États-Unis et leurs alliés ont instrumentalisé le dollar américain contre la Russie suite à son invasion de l'Ukraine.

Ils soulignent également que les guerres commerciales mondiales de 2025 ont encore davantage militarisé l'économie américaine, incitant à une diversification plus agressive des investissements, au détriment du dollar et au profit de l'or, qui ne présente aucun risque géopolitique lié à des tiers.

L'année 2025 a marqué un tournant historique pour la demande d'or des banques centrales, les réserves officielles d'or ayant dépassé les avoirs des bons du Trésor américain. Selon Bank of America, l'or représente désormais en moyenne environ 15 % des réserves totales des banques centrales. Cependant, la modélisation de Widmer suggère que les réserves seraient pleinement optimisées avec une allocation moyenne en or plus proche de 30 %.

Bien que la demande des banques centrales continue de soutenir le marché de l'or, certains analystes prévoient que l'année prochaine sera celle des investisseurs particuliers.

Schieven a déclaré que les baisses de taux d'intérêt attendues l'an prochain, conjuguées à une inflation persistante, inciteront davantage d'investisseurs à se détourner des obligations au profit de l'or.

« En raison de la baisse des rendements réels, les obligations n'ont plus la même valeur ; elles n'offrent plus le même sentiment de sécurité qu'auparavant », a-t-elle affirmé.

Doshi a ajouté qu'il s'attend à ce que l'or joue un rôle de plus en plus important comme outil de diversification de portefeuille en 2026, compte tenu de la forte corrélation qui persiste entre les marchés actions et obligataires américains.

« Si les corrélations actions/obligations restent à des niveaux historiquement élevés, le rôle de l'or comme outil de diversification et de protection contre les risques extrêmes devient encore plus crucial, car les investisseurs recherchent des alternatives aux portefeuilles traditionnels 60/40 ou 70/30 », a-t-il indiqué dans son rapport de perspectives pour 2026.

Sponsorisé par Discovery Silver Corp. - Pour en savoir plus sur l'entreprise, ses dernières actualités et les documents destinés aux investisseurs.

Visitez https://discoverysilver.com/

Perspectives 2026

Kitco Media

Neils Christensen

L'investissement dans l'Or devient structurel et, c'est au-moins le cas en Inde, adoubé par les autorités " financières ".

Du soutien à long terme.

......................................................................................................................

La demande d'investissement en or en Inde dépasse les 10 milliards de dollars au troisième trimestre. Les fonds de pension peuvent désormais investir jusqu'à 5 % dans des ETF or et argent.

Kitco Media

Par Ernest Hoffman

Publié le :12 décembre 2025 à 17h51

Mis à jour le :12 décembre 2025 à 18h22

(Kitco News) – Si les prix records de l'or freinent la demande de bijoux, ils incitent les investisseurs indiens à acheter davantage de lingots et de pièces. Le montant record de 10 milliards de dollars a ainsi été atteint au troisième trimestre, selon Sachin Jain, PDG des opérations en Inde du Conseil mondial de l'or (WGC).

M. Jain a déclaré jeudi que l'or est désormais devenu un actif courant, même les investisseurs indiens peu exposés auparavant diversifiant leurs portefeuilles et augmentant leurs allocations au métal jaune. Cette tendance devrait se poursuivre.

« Nous pensons que l'intérêt des investisseurs pour l'or va se maintenir et croître dans les prochains trimestres », a-t-il affirmé.

La demande d'investissement en Inde, deuxième marché mondial de l'or, a progressé de 20 % sur un an au troisième trimestre pour atteindre 91,6 tonnes, mais de 67 % en valeur pour s'établir à 10,2 milliards de dollars, a indiqué le WGC. Cependant, la consommation totale d'or a tout de même reculé de 16 % pour s'établir à 209,4 tonnes, la demande de bijoux ayant chuté de 31 % à 117,7 tonnes dans un contexte de prix records. La demande d'investissement a représenté 40 % de la consommation totale d'or au cours des neuf premiers mois de 2025, selon les données du WGC, soit la proportion la plus élevée jamais enregistrée.

Par ailleurs, M. Jain a indiqué que le WGC prévoit que la demande du quatrième trimestre dépassera celle du troisième trimestre, soutenue par les achats liés aux fêtes et à la saison des mariages. Il a toutefois ajouté que la demande totale d'or physique en 2025 devrait se situer entre 600 et 700 tonnes, le niveau le plus bas depuis 2020 et nettement inférieur aux 802,8 tonnes de l'année précédente.

M. Jain a également noté que les ETF adossés à de l'or physique gagnent des parts de marché dans un contexte de forte hausse des métaux précieux. Les flux entrants vers les ETF or ont atteint de nouveaux records en septembre, selon les données compilées par l'Association des fonds communs de placement en Inde (AMFI).

Ces flux devraient très probablement augmenter, les fonds de pension indiens étant désormais autorisés à investir dans des ETF or et argent.

Mercredi, l'Autorité de réglementation et de développement des fonds de pension (PFRDA) a annoncé la révision des directives d'investissement du Système national de pension (NPS) et du Système unifié de pension (UPS) afin de permettre aux gestionnaires de fonds de pension d'inclure des ETF or et argent et ainsi mieux répondre aux attentes des souscripteurs en matière de rendements plus élevés, tout en maîtrisant les risques.

Conformément aux nouvelles normes, une nouvelle sous-catégorie a été introduite pour le secteur public dans la catégorie « Investissements adossés à des actifs, placements structurés en fiducie et investissements divers » afin d'autoriser l'investissement dans des ETF or et argent réglementés. L'investissement total dans ces ETF est limité à 1 % des actifs sous gestion (AUM).

Pour les souscripteurs du secteur privé, la PFRDA autorise désormais un investissement dans les ETF or et argent à hauteur de 5 % des AUM.

L'organisme de réglementation autorise désormais les souscripteurs des fonds de pension des secteurs public et privé à investir dans les 250 premières actions cotées en bourse, contre 200 auparavant.

Kitco Media

Ernest Hoffman

Vous voulez de possibles objectifs pour 2026 ?

...........................................................................................................................

Objectifs de prix de l'or en 2026 basés sur les tendances actuelles

Kitco Media

Par Jim Wyckoff

Publié le : 12 décembre 2025 à 15h31

Mis à jour le : 12 décembre 2025 à 17h54

Kitco News

(Kitco News) - L'année 2025 a été très favorable aux investisseurs optimistes sur le marché de l'or, les contrats à terme sur le Comex ayant progressé d'environ 1 700 $ depuis le début de l'année. L'année à venir sera-t-elle aussi clémente envers le métal jaune ? Compte tenu des hausses de prix de l'or prévues cette année, qui devraient être les plus importantes jamais enregistrées, il serait très optimiste de prévoir une progression plus forte en 2026 qu'en 2025. Mais on ne sait jamais, surtout lorsqu'il s'agit d'analyser et de prévoir les cours des matières premières.

Les graphiques de prix à long terme de l'or ont connu une évolution « parabolique », selon le jargon financier, ce qui signifie que le prix a progressé de manière quasi verticale sur le graphique mensuel. Cela suggère que, d'un point de vue temporel, cette longue période de hausse du prix de l'or est bien plus proche de sa fin que de son début. Néanmoins, la phase culminante d'un mouvement haussier majeur sur un marché des matières premières peut se traduire par une explosion des prix à la hausse, avant que la tendance ne s'inverse définitivement.

Voici quelques projections de prix de l'or pour différentes périodes en 2026, basées sur les lignes de tendance tracées à partir du graphique de continuation hebdomadaire des contrats à terme sur l'or Comex à court terme. Gardez à l'esprit qu'il s'agit davantage d'une analyse intéressante que d'un guide pratique pour les traders et les investisseurs. Autrement dit, il est peu probable que tous ces prix projetés se réalisent exactement aux dates indiquées. C'est avant tout un exercice ludique.

Perspectives 2026 :

Début février : 4 475,00 $

Début mai : 5 180,00 $

Début août : 5 857,00 $

Fin décembre : 6 893,00 $

N'oubliez pas : ne misez pas tout sur ces chiffres.

Fait rare : l'argent devance l'or

En plus de 40 ans de carrière dans le journalisme spécialisé dans les marchés des matières premières, notamment les métaux, je n'ai jamais vu les traders d'or scruter d'aussi près le marché de l'argent pour anticiper quotidiennement l'évolution des prix. Je pense que cela restera le cas pendant les prochaines semaines.

Je reste globalement optimiste quant aux perspectives à long terme de l'or et de l'argent, compte tenu des indicateurs techniques haussiers qui persistent. Le marché de l'argent est actuellement considéré comme très suracheté et pourrait connaître une phase de consolidation, voire une pause dans sa forte et record tendance haussière. Si les cours de l'argent reculent significativement, ceux de l'or suivront la même tendance. À suivre !

Perspectives 2026

Kitco Media

Jim Wyckoff

Forum de discussion Or (once en $)

202512221549 756850