Je ne donne que mon sentiment sur cette action , si vous voulez en acheter , pas de soucis . Acheter une action n'est pas le plus difficile, le plus difficile , c'est de savoir quand la vendre.

Je comprends, pas de soucis. Du coup tu n'achètes que des actions qui montent en permanence et toujours en croissance de revenu ?

Je suis curieux de savoir lesquelles :D

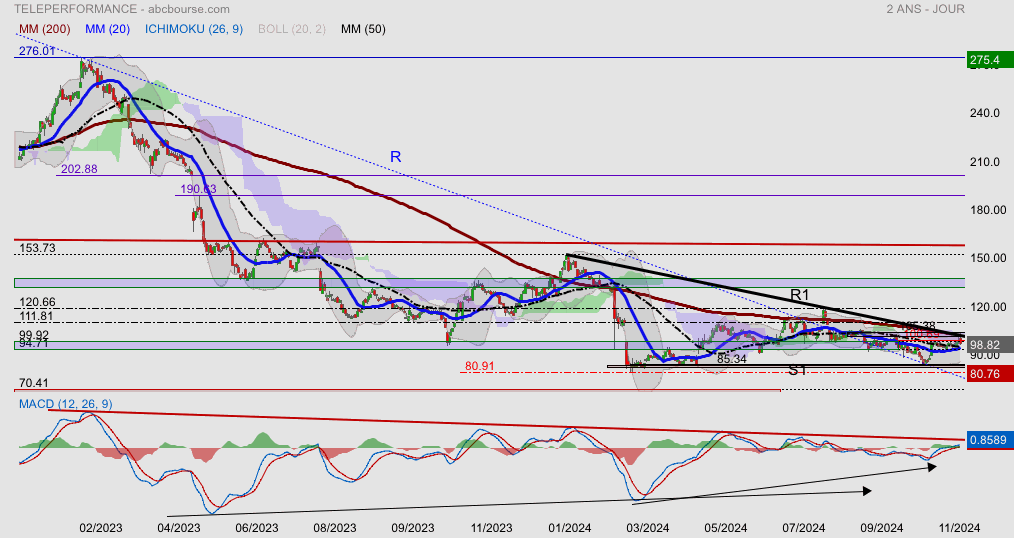

Bonjour à tous. Personnellement , l'approche fondamentale ne m'intéresse pas du tout. Je ne suis que ce qui m'intéresse , en l’occurrence : le PRIX. Le cour de Teleperformance , ce jour, se traite au même niveau que le 8 septembre 2016, ce qui veut dire que tous ceux qui ont acheté au dessus de ce niveau sont en perte et en position d'attente pour solder leurs positions sans trop de casse et passer à autre chose.Le problème est que Teleperformance a fait son TOP sur 400€ en janvier 2022

Le 18 aout 2016 , nous avons un Gap sur 84.86 non refermé et qui sert pour l'instant de support FORT. Par contre, si ce support venait à casser , un vent de panique risque de propulser ce titre sur le 2° Gap de novembre 2014 sur 53.28 . En conclusion , pour moi, ce titre est dangereux à l'achat car il n'offre pas de bonnes perspectives haussières dans le contexte boursier actuel .

Message complété le 03/08/2025 16:25:33 par son auteur.

Je réédite ce que j'écrivais en novembre 2024 et je pense que c'est toujours d'actualité. L'action Teleperformance est dans une spirale baissière , non pas parce quelle perd de l'argent mais par une crainte de la communauté boursière que son modèle économique ne soit supplanté complètement par l'IA à moindre coût . Sauf que cette société dégage du profit et des dividendes confortables. La VAD est active car rien n'incite à acheter .

En conclusion, l'anticipation en bourse est rarement un bon calcul . Pour savoir si on a raison , il FAUT acheter ou vendre (vad) réellement , le reste c'est de la masturbation intellectuelle. Le TIMING , rien que le TIMING ! Il faut a minima attendre la remise des compteurs à zéro le 1/1/2026.

A noter les volumes plutôt faibles pendant la baisse donc a priori pas de vente panique. J'en avais repris une louche à 94. On verra bien.

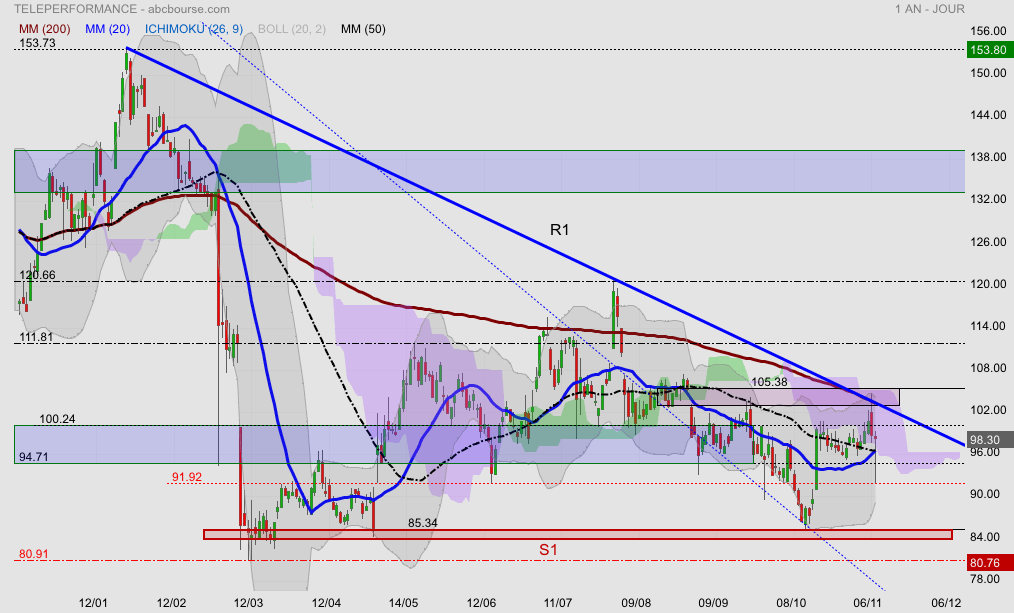

Teleperformance clôture en légère baisse à 98.30€

Techniquement journalier :

Quelle journée a rien y comprendre les résultats sont conformes et -7% on casse la zone (100-94.70) test 91.90 puis reprise graduel pour finie a zéro on reste dans le triangle rectangle on attend la sortie

En tous cas ce fut une journée particulière , passer de -6.31% pour finir a -0.53% ce n'est pas commun , il se passe vraiment quelque chose d'ores et déjà , certes on est repassé sous la R majeure descendante a 99.38 mais on est maintenu largement en dessus de la MM50 à 96.66 , il va falloir de la patience , le 15/10 on etait encore largement sous la MM20 .... quand on voit aussi le sort réservé a Air France - KLM , Legrand , Credit Agricole depuis 2 jours et Bnp Paribas ...

J'ai du mal a comprendre, les résultats sont dans la lignée de ceux de juillet, en juillet le cours à augmenté mais pas cette fois... effet de l'élection de Trump et un risque quelconque ?

Teleperformance clôture en baisse à la veille des résultats

CercleFinance.com) - Teleperformance annonce avoir enregistré au 3e trimestre 2024 un chiffre d'affaires de 2 520 millions d'euros, en hausse de + 26,7 % à données publiées et + 3,0 % à données pro forma.

Le groupe confirme ainsi la montée en puissance de ses secteurs clés, à savoir les activités core Services & D.I.B.S. (Digital Integrated Business Services) - qui bénéficient d'une bonne dynamique dans toutes les régions - et les activités ' services spécialisés ' qui maintiennent une forte croissance.

Sur les neuf premiers mois de l'année, le chiffre d'affaires ressort à 7596 millions d'euros, en progression de + 27,7 % à données publiées et + 2,1 % à périmètre comparable.

'Nous sommes satisfaits de nos performances au 3ème trimestre. L'intégration de Majorel progresse comme prévu et nous confirmons nos objectifs annuels', a commenté Thomas Mackenbrock, directeur général délégué.

Teleperformance confirme ses objectifs de croissance pro forma entre +2 % et + 4 % pour 2024, avec une amélioration de la marge d'EBITA récurrent de + 10 à + 20 points de base et une forte génération de cash-flow net disponible, avec un ratio d'endettement net sur EBITDA < 2x.

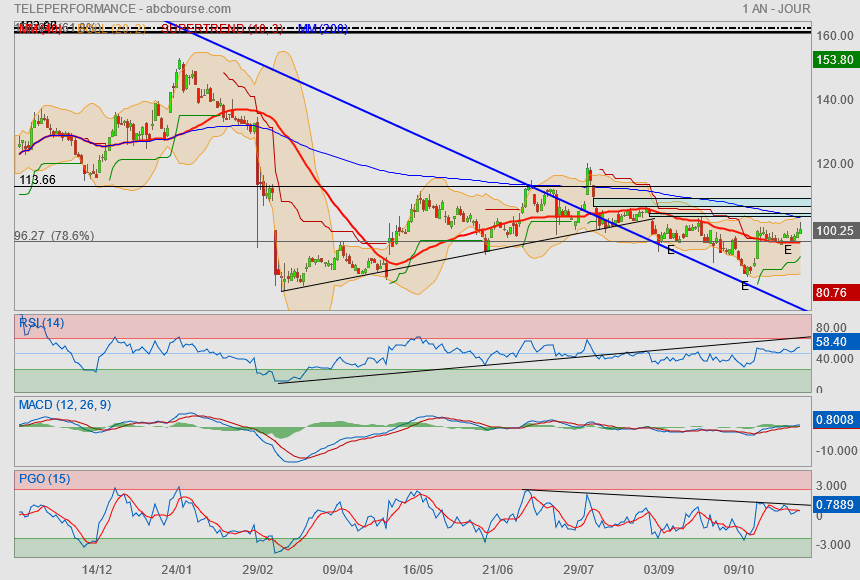

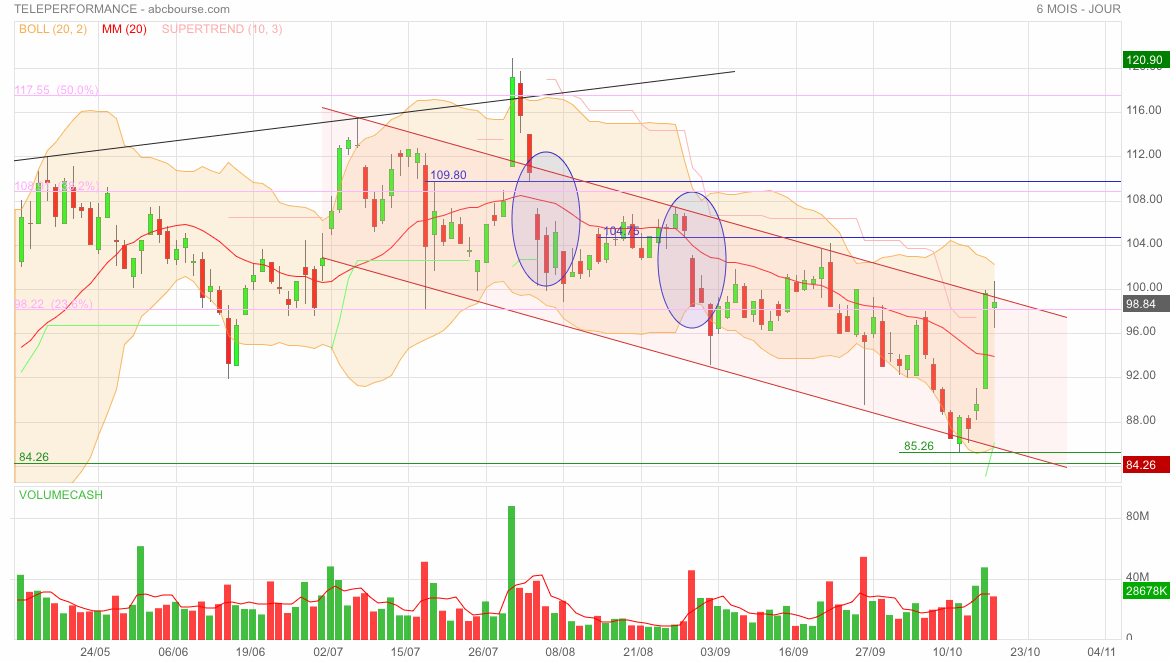

Techniquement journalier :

Le prix a tenté de soulever l’oblique R1 et la mm200 sans y parvenir en clôture peut être demain…

Le MACD nous indique que depuis le début de la vague baissière 276€ le cours échoue sur son oblique de régression (rouge) sur chaque PH tout en construisant des divergences haussières sur ces point bas qui seront confirmés si le prix franchit sa résistance alors demain on surveille 🧐

Accélération de la croissance au 3ème trimestre et validation des objectifs 2024

Le 06 novembre 2024 à 17:46

Regulatory News:

Teleperformance (Paris:TEP), un leader mondial des services aux entreprises en solutions digitales, a enregistré au 3ème trimestre 2024 un chiffre d’affaires de 2 520 millions d’euros, en hausse de + 26,7 % à données publiées et + 3,0 % à données pro forma*. Sur les 9 premiers mois de l’année, le chiffre d’affaires atteint 7 596 millions d’euros, avec une progression de + 27,7 % à données publiées et + 2,1 % à données pro forma*. Le groupe affiche une solide performance, confirmant la montée en puissance de ses secteurs clés :

- les activités core Services & D.I.B.S. (Digital Integrated Business Services) bénéficient d’une bonne dynamique dans toutes les régions, portée par une demande accrue dans les secteurs des services financiers, de la distribution et du e-commerce, de la technologie, du voyage et de l’hôtellerie, de la santé et de l’automobile ;

- les activités « services spécialisés » maintiennent une forte croissance, témoignant de l’évolution des besoins des entreprises en solutions externalisées à haute valeur ajoutée.

Gouvernance renforcée

La gouvernance a été renforcée avec les nominations de monsieur Moulay Hafid Elalamy** comme président du conseil d’administration et de monsieur Thomas Mackenbrock comme directeur général délégué, aux côtés de monsieur Daniel Julien, directeur général. L’évolution de la gouvernance vise à accélérer la croissance du groupe et à préparer l’avenir.

Intégration de Majorel en bonne voie

L’intégration de Majorel se déroule comme prévu. Teleperformance fera le point sur le processus d'intégration lors de la présentation des résultats annuels 2024.

Poursuite des investissements dans la technologie et les talents

Le plan mondial de renforcement des compétences en matière d'intelligence artificielle et d'intelligence émotionnelle a commencé à être mis en œuvre avec plus de 44 000 programmes de formation réalisés au 1er novembre 2024. Plus de 160 nouveaux projets d'IA ont été lancés pour plus de 130 clients au 3ème trimestre 2024.

Thomas Mackenbrock, directeur général délégué, a déclaré : « Nous sommes satisfaits de nos performances au 3ème trimestre. L’intégration de Majorel progresse comme prévu et nous confirmons nos objectifs annuels. La demande soutenue dans nos secteurs stratégiques soutient la dynamique du groupe, et nous continuons à innover pour répondre aux attentes de nos clients. Les défis et les opportunités sont réels ; nos équipes développent des solutions de pointe, en tirant parti de l’intelligence artificielle et de l’excellence de nos processus opérationnels. Des investissements continus dans les technologies avancées, la formation et l’expertise sectorielle nous permettent de répondre aux demandes de plus en plus complexes des clients et d’accompagner leur transformation. »

CHIFFRE D’AFFAIRES CONSOLIDÉ

Le chiffre d’affaires du 3ème trimestre 2024 s’est élevé à 2 520 millions d’euros, en croissance pro forma de + 3,0 %*. À données publiées, la croissance est de + 26,7 %. La différence entre les deux indicateurs de croissance s’explique principalement par la consolidation de la société Majorel depuis le 1er novembre 2023. La croissance inclut par ailleurs un effet de change négatif, essentiellement lié à la dépréciation par rapport à l’euro de la livre égyptienne, de la livre turque, du peso argentin, du real brésilien et du dollar US.

L’accélération de la croissance pro forma s’est confirmée au 3ème trimestre (vs. + 1,7 % au 1er semestre), en ligne avec les objectifs du groupe pour l’année 2024. Cette performance reflète, outre une base de comparaison plus favorable, une bonne dynamique dans les activités core services & D.I.B.S. dans toutes les régions et la poursuite d’une forte croissance dans les activités « services spécialisés ».

Le chiffre d’affaires des 9 premiers mois 2024 s’est élevé à 7 596 millions d’euros, soit une progression de + 27,7 % à données publiées et de + 2,1 % à données pro forma* par rapport à la même période de l’année dernière. La différence entre les deux indicateurs de croissance s’explique principalement par la consolidation de la société Majorel depuis le 1er novembre 2023. L’effet de change est défavorable (- 112 millions d’euros), dû principalement à la dépréciation par rapport à l’euro du peso argentin, de la livre égyptienne, de la livre turque, du naira nigérian, du real brésilien et du dollar US, et ce en dépit de l’appréciation par rapport à l’euro du peso colombien, essentiellement au 1er semestre.

PERSPECTIVES 2024

Fort de la bonne dynamique de croissance enregistrée au 3ème trimestre, le groupe confirme ses objectifs financiers annuels :

- croissance du chiffre d’affaires à données pro forma * comprise entre + 2 % et + 4 % ;

- hausse du taux de marge de l’EBITA courant comprise entre + 10 pbs et + 20 pbs sur une base pro forma** et hors coûts de réalisation des synergies de Majorel.

Le groupe vise une progression soutenue de son cash-flow net disponible sur l’ensemble de l’année et un ratio d’endettement net sur EBITDA < 2x.

Le groupe entend poursuivre sa politique de retour de capital aux actionnaires tout en se désendettant. Depuis le 1er janvier 2024, le groupe a racheté 1,7 million d’actions pour un montant de 167 millions d’euros, dont 510 000 actions pour un montant de 50 millions d’euros au cours du 3ème trimestre.

Sortir par le haut et dépasser mm200 pourrait permettre aussi de passer le nuage... wait and see.

Le titre se positionne en réception des résultats du CA..

boum ou plouf en vue

Nous sommes tout près du 1er gap qui pourra servir de ligne de cou à une eventuelle ETEi..

la Mm200 se trouvant elle aussi dans la zone donc résistance identifiée.

A l'inverse, en cas de plouf, il suffit de prendre la Mm40 et le fibo/support comme coupe circuit.

Bref, pas grand chose à inventer ....mais au moins le cadre est posé

Ps : je rajoute que l'objectif de l'Etei correspond exactement au point haut du 31/07 ♥

comme quoi, y a du bon dans le robot ^^

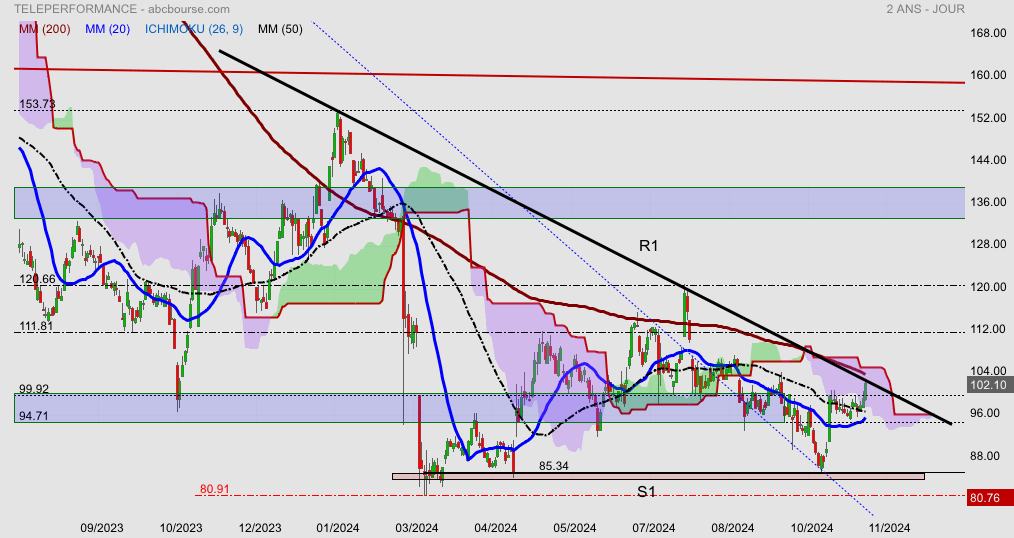

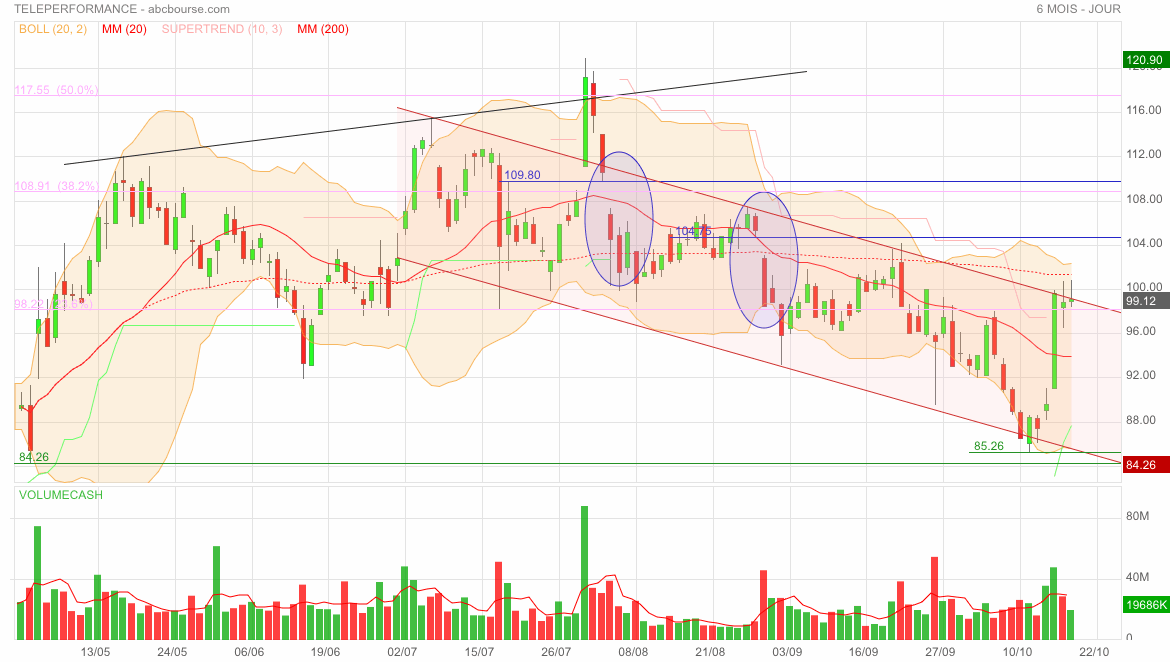

Teleperformance progresse ce matin vers 102.10€

Techniquement journalier

Test majeur ce matin , le cours tente une percée sur des résistances :

l’oblique R1 du triangle rectangle (102.15) , la mm200 (103.10) plat nuage ichimoku (104), le franchissement de ces éléments techniques ouvrirait la voie sur 111.80 puis 120€ a minima

A contrario tout échec renverrait sur le support S1:85€

Les volumes ont bien baissés, ça sent l'attente des résultats T3 dans 10 jours...

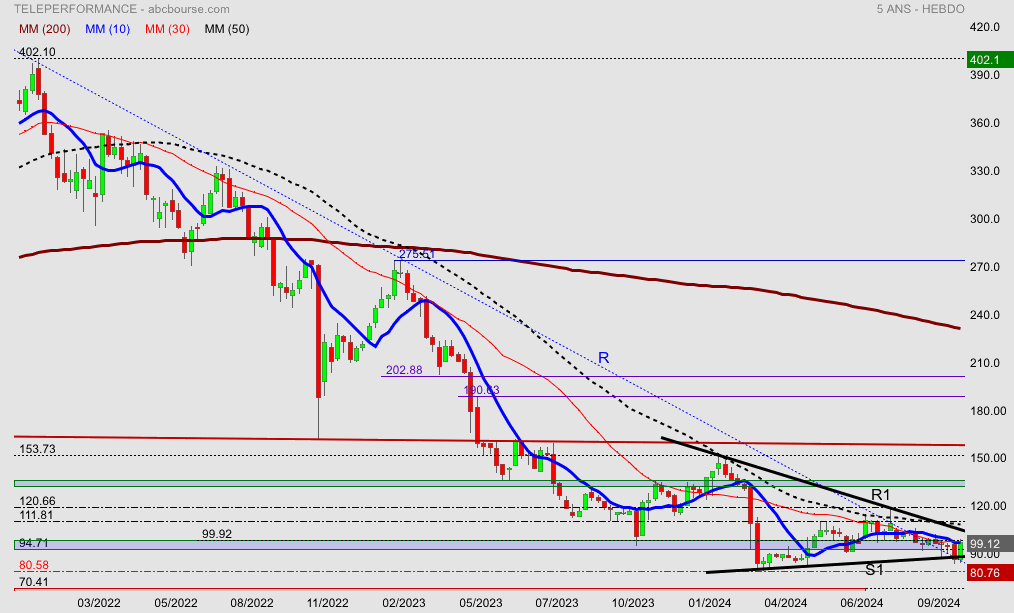

Teleperformance a clôturé cette semaine à 99.12€

Le relèvement de recommandation de Chevreux a booste le cours…

Techniquement hebdomadaire :

On a évité une nouvelle séquence de baisse, alors que le cours cassé S1 depuis plusieurs séances quotidiennes, fleurtant avec l’oblique R , le cabinet chevreux a fait basculer le cours à +10% avec sa recommandation positive, le prix réintégrant le triangle , échouant sur la mm30-10

Le cours continue donc sa construction graphique, qui découlera sur un nouveau mouvement directionnel

Les résistances : mm10-30:R1:111.80 ou gravite la mm50( résistance de clôture hebdomadaire) qui ouvrirait un potentiel 120.70€

Les supports : 94.70: S1:85.30:80.60

Conclusion :

Toujours en construction le prix doit franchir R1-mm50 pour continuer son retournement on visera 120.70

On a le 100€ (psychologique seulement) à vaincre et le gap a fermer vers 104€.

Au delà ça me semble pas pour bientôt 😕

Message complété le 18/10/2024 10:08:33 par son auteur.

* à

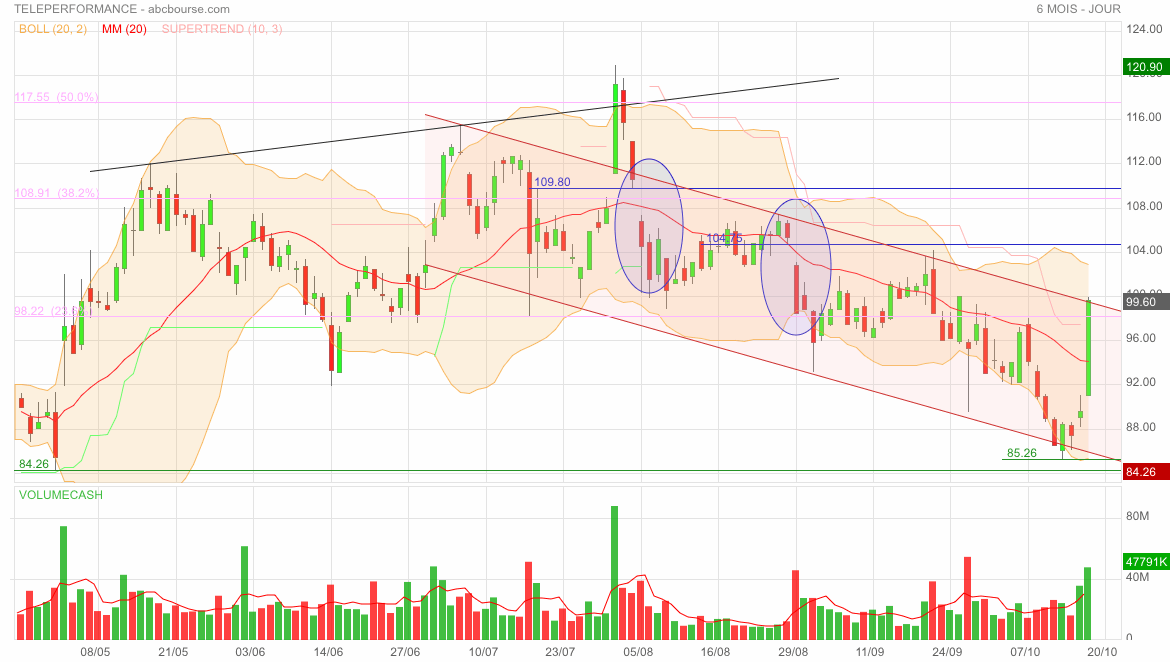

Coincée entre la MM50 et le nuage ICHIMOKU, pas assez de place pour y rester longtemps :D

Eh bien, on va dire que ça reste dans le canal et que ce n’est pas ce (quasi) doji porteur d’eau qui peut nous éclairer sur la suite. Ouvrons l’œil … et le bon ! 😊

Je cite : En date du 17/10/2024 il y a 5 fonds d'investissements en vente à découvert sur Teleperformance. Cela représente 2 462 784 actions pour 242,53 millions d'euros, soit 4,15% du capital du groupe.

S'ils sont obligés de se racheter ça fera un volume moyen x10, ça ne devrait pas passer inaperçu.

Oui, oui … Belle hausse dans de beaux volumes qui ne vainc pas pour autant la résistance oblique baissière. Pour l’heure, ça reste encore dans le canal. À suivre attentivement demain et espérer la sortie et la fermeture du gap 104,75 € 🤔

Forum de discussion Teleperformance

202411081140 982821