En cette fin du premier semestre 2022, le marché actions tousse plus que jamais des deux cotés de l'Atlantique. En effet au moment d'écrire cet article, le S&P 500, le Nasdaq Composite, le CAC 40 et le DAX sont respectivement en baisse de 20,4, 29,4, 15,7 et 18,8 %. À tel point que c'est justifié fondamentalement jusqu'à preuve du contraire.

Avec une inflation structurelle qui va s'installer au cours de la décennie 2020 pour diverses raisons, les banques centrales sont contraintes de resserrer leur politique monétaire. Pire encore, elles n'ont aucun contrôle sur les éléments ayant poussé les prix à la consommation à la hausse. Par exemple, elles ne peuvent pas imprimer du pétrole ou du cuivre en claquant des doigts. En tout cas, nous nous dirigeons vers un monde de rareté.

Boursièrement parlant, cela signifie que nous devons changer notre logiciel de pensée. Car à ce titre, les banques centrales ne peuvent plus intervenir sur les marchés financiers sous peine d'aggraver les pressions inflationnistes. Mais cependant, bon nombre d'investisseurs croient encore à l'aléa moral à l'époque de la crise de 2008 et du Covid-19. D'autant que la baisse actuelle sur les principaux indices nous laisserait à penser que les mauvaises nouvelles seraient en grande partie intégrées dans les cours. Avec l'idée même que le marché actions deviendrait attractive. De quoi répandre l'éventualité que les risques majeurs sur les marchés financiers seraient derrière nous.

Partant de ce constat que partagent la majorité de la communauté financière, nous allons vérifier avec des indicateurs qui concernent les indices actions américaines. Histoire de savoir si le bear market actuel se trouve dans sa phase terminale.

Un Shiller PE à nuancer

Le CAPE (Cyclically-Adjusted-Price-Earnings) plus connu sous le nom Shiller PE, a la particularité de mesurer la valorisation du marché en intégrant un cycle de 10 années de bénéfices et de l'indexer à l'inflation. Fondé par l'économiste américain Robert Shiller, ce ratio corrige les anomalies que nous rencontrons avec le PE (cours sur bénéfices) que bon nombre d'investisseurs scrutent attentivement.

Shiller PE (Source Multpl)

Si nous avons à faire une croissance saine des bénéfices, le PE est généralement une base de comparaison compatible. Mais en période de récession, c'est une autre paire de manche. Les actions baissent, mais les bénéfices se contractent sensiblement, alors cela entraîne mécaniquement une hausse du PE. En tout cas, le PE ne permet pas de lisser efficacement les variations cycliques à l'image de la récession 2008-2009. Au contraire, le Shiller PE offre cette possibilité avec une représentation plus précise sur la durée.

Au 29 juin 2022, le Shiller PE reste au-dessus de sa moyenne historique à 16,95, voire de la médiane à 15,87. Intuitivement, les actions du S&P 500 restent globalement surévaluées, et les rendements au cours des 10 ou 20 prochaines années seront faibles.

Cependant, l'analyse du Shiller PE devra être nuancée sous quelques aspects. D'une part, l'application du PE sur les foncières cotées qui sont membres de l'indice américain, ne s'avère pas pertinente. D'autant plus qu'elles se réfèrent à des normes de valorisation de la part du NAREIT (National Association of Real Estate Investment Trusts), qui lui-même, est reconnu par la SEC, l'équivalent de l'AMF en France. Et d'autre part, le Shiller PE peut être trompeur d'une période à une autre en raison de changements fiscaux et comptables.

Je pourrais également citer le poids important des valeurs technologiques dans le S&P 500. Ces dernières ont en grande partie contribué à la valorisation élevée du marché actions. Mais leur croissance de l'époque la justifiait. D'où les performances trompeuses du S&P 500 à certains moments de la décennie 2010.

L'indicateur préféré de Warren Buffett nous dit que le marché actions reste encore cher

Il est regrettable que bon nombre d'investisseurs ne soucient pas de l'un des indicateurs préférés de Warren Buffet. En effet, le ratio Capitalisation boursière totale de l'indice Wilshire 5000 sur le PIB américain (Market Cap/PIB US) s'élève à des niveaux qui laissent à penser que le marché actions reste encore cher. Et cela, depuis le quatrième trimestre 2013. Pire encore, la crise du Covid-19 n'a même pas dégonflé la bulle de valorisation.

|

R = Market Cap/PIB US |

Valorisation |

|

≤ 77 % |

Clairement sous-valorisé |

|

77 % < R ≤ 99 % |

Modestement sous-valorisé |

|

99 % < R ≤ 121 % |

Au juste prix |

|

121 % < R ≤ 144 % |

Modestement survalorisé |

|

R > 144 % |

Clairement survalorisé |

|

Au 29 juin 2022 ? |

R = 155,5 %, Clairement survalorisé |

Source Guru Focus

À cette époque, ce n'était pas un problème, car la FED avait abreuvé les marchés financiers de liquidité. D'autant plus qu'elle pouvait se permettre en raison d'une inflation faible tout au long de la décennie 2010 et début 2020 liée au confinement général dans le monde entier. D'où la genèse du FOMO (Fear of Missing Out ou la peur de passer à côté du rebond) qui implique à acheter les creux de marché sous prétexte que la FED sera à la rescousse au moindre pépin. Les investisseurs ne se souciaient pas de la différence entre une entreprise pérenne et une autre à fort potentiel ne faisant pas de bénéfices dans l'immédiat.

Mais à présent, l'inflation galopante aux États-Unis oblige la FED à resserrer sa politique monétaire plus rapidement que prévu. Car au moindre apport de liquidité sur les marchés financiers, elle risque d'alimenter de nouveau les pressions inflationnistes. D'ailleurs, la guerre en Ukraine risquerait de s'enliser plus que jamais, et donc compliquer les affaires de la banque centrale américaine. De telle manière qu'il est difficile de faire rentrer l'inflation dans le tube de dentifrice.

Malgré une bonne partie des actions de l'indice Nasdaq Composite ayant vu leur capitalisation boursière s'effondrer, Wall Street navigue dans un marché baissier qui n'est même pas dans sa phase de panique. La preuve en est qu'une autre partie de la cote new yorkaise reste surévaluée par rapport à la moyenne du marché. Mais ce qui est le plus à craindre est que nous entrions en récession tout en voyant l'inflation diminuer mais demeurer sur un plateau élevé. Ainsi, il y aurait une probabilité de voir Wall Street corriger encore les excès de la la politique monétaire accommodante de la FED depuis mars 2009.

Des révisions à la baisse des bénéfices à venir

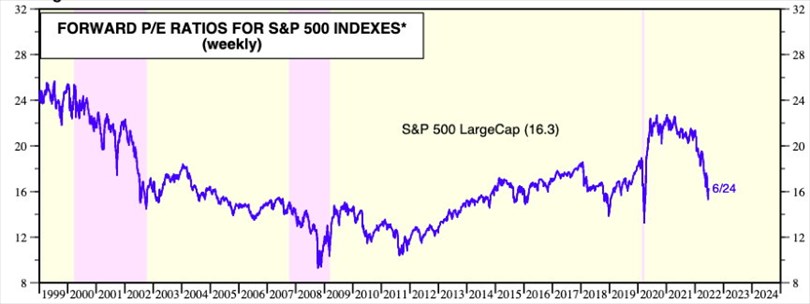

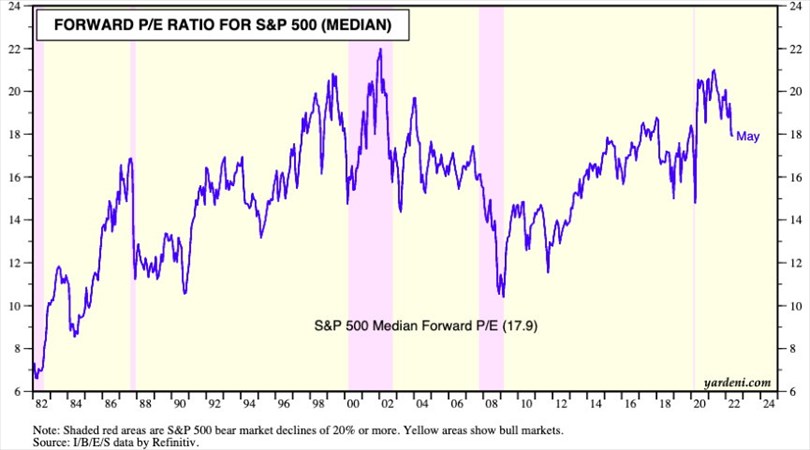

Bon nombre gérants des deux cotés de l'Atlantique pensent que le marché actions retrouverait des valorisations raisonnables. Car selon les dernières données Yaderni Research, le PE futur (PE forward) du S&P 500 se situe actuellement sous les niveaux pré-Covid. Et mieux encore, il est en dessous de sa moyenne médiane. Sans oublier qu'une partie des risques actuels ne suscitent pas des réactions exacerbées comme auparavant.

PE futur du S&P 500 au 28 juin 2022 (Source Yaderni Research)

PE futur médian du S&P 500 au 28 juin 2022 (Source Yaderni Research)

Malencontreusement, ils occultent deux point majeurs qui pourraient entraîner des révisions à la baisse des bénéfices des entreprises américaines. La premier est la hausse du dollar qui s'est accélérée depuis l'invasion de la Russie en Ukraine. Et le second concerne les problèmes d'approvisionnement en énergie, qui eux-mêmes, perturberaient une nouvelle fois les chaînes de production. Hélas ! Les États-Unis sont également concernés, mais pour des raisons bien différentes que celles du Vieux Continent.

En guise de conclusion, Warren Buffett risque d'avoir une nouvelle fois raison comme ce fut le cas lors de l'éclatement de la bulle des Dotcom. Et étant donné que les analystes financiers n'ont pas encore réajusté leurs estimations, je crains que le marché actions redevienne mécaniquement cher. Fort de ce constat, il vaudrait mieux s'abstenir à passer en mode achat à tout prix. Alors que dans le même temps, la FED va resserrer sa politique monétaire plus vite que prévu sous peine de perdre sa crédibilité.

Dans un environnement inconnu depuis plusieurs décennies, le bear market ne serait pas qu'à ses débuts. D'autant plus que l'éventualité d'une capitulation véhiculée par bon nombre de gérants dans les médias, ne tient évidemment pas la route. Car à cet égard, certains secteurs ou sous-secteurs continuent de bien performer comme l'énergie, la défense, et les groupes pharmaceutiques.

À moins d'un apaisement des pressions inflationnistes, le marché baissier sur les actions risquerait de s'enliser dans la durée. Auquel cas, la crainte actuelle laisserait la place à la panique avec de nouveaux épisodes de stress en prime. Ce qui reflèterait logiquement la pleine expansion de la phase 4 de Weinstein constatée sur les indices actions évoqués dans l'article.