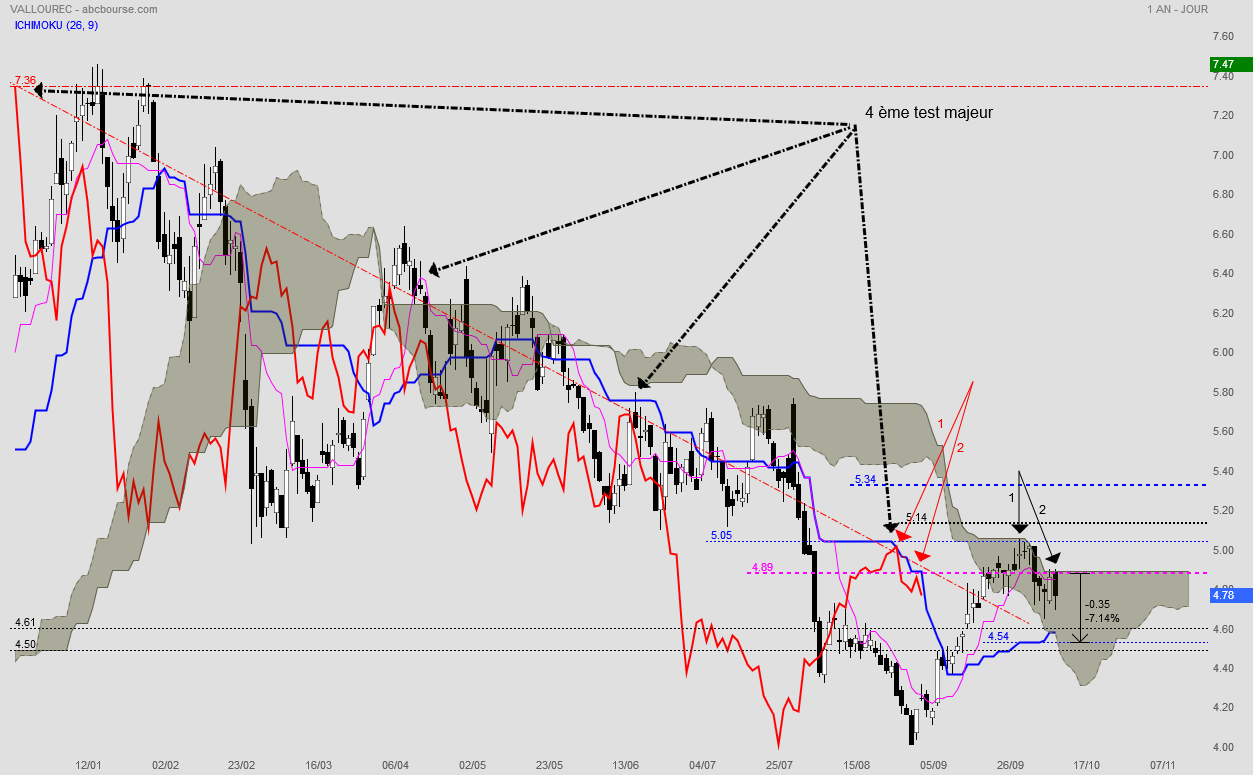

Au programme, rupture ou non de la médiane de la fourchette d'Andrews plongeante

Direction le comblement du Gap sur 3,54 du 2 Aout 2016.

(Figure 1 : voir graphe précédente avec la sortie baissière...).

.

Par contre , St Saulve est bien vendue mais exploitée encore un an me semble -t-il .

Une partie d'Aulnoye est également vendue mais pas le centre de recherche .

Concernant une OPA de Ténaris , il y a problème de concentration du secteur avec un quasi monopole qui ne passerait peut être pas au niveau réglementaire .

Selon moi on aura du mal à moins de 6 euros. Si c'était le cas les Vadeurs seraient bien entendu privés d'une grosse part de leurs gains, et c'est la raison qui selon moi en incite certains à se racheter dès que l'on revient en direction des 4 euros.

Après examen de Ténaris, je constate qu'ils n'ont quasi pas de dettes et qu'ils pourraient bien avaler tout cru Vallourec au fond du trou (c'est à venir avec la hausse de la dette)...

Tenaris gagne de l'argent et distribue même du dividende. Vallourec est donc très mal géré actuellement et a bradé ses tuyaux pour faire du chiffre notamment aux pétroleurs de schistes qui ont vu leurs actifs nets condirablement baisser et cela a d'ailleurs entrainé pour eux des difficultés d'injection de finances dans les comptes. Car le pétrole de shiste s'épuise vite et faut refaire de nouveaux puits continuellement...

.

.

"Il y a une certaine volatilité - pour ne pas dire fragilité - et en tout cas imprévisibilité, ce qui nous amène à une certaine prudence", a en effet indiqué la direction du groupe, évoquant une volatilité "inhabituellement importante et défavorable".

.

Pour autant, les motifs de satisfaction existent. "Parmi les facteurs positifs, rappelons tout d’abord une forte dynamique prix qui constituera indéniablement l’un des principaux catalyseurs de 2018", soulignent ainsi les analystes d'Oddo BHF.

.

Le broker, qui confirme ce vendredi sa recommandation "Achat" et son objectif de cours de 8,5 euros sur Vallourec, souligne aussi "le très bon déroulement du Plan de Transformation" avec une avance par rapport aux objectifs pour les économies de coûts".

.

Jugeant "excessive la réaction des marchés à cette publication", "non justifiée" selon lui", le courtier estime pour sa part que "le titre devrait s’apprécier dans une logique de moyen/long terme".

Source TDS

Je serais assez en phase avec cette vision des choses en rajoutant que les divisions sans croissance en 2017 devraient se rattraper dans des conditions économiques favorables , tant sur les volumes que les prix de vente sauf forte hausse des matières premières

Il en autrement de manière assez bizarre .

Une bonne évolution malgré tout , non ?

• les 3500 suppressions de postes,

• les sessions,

• les activités abandonnées

• les augmentations de capital,

• Le refiancement de la dettes

• et tout ce qui a été mis en place,

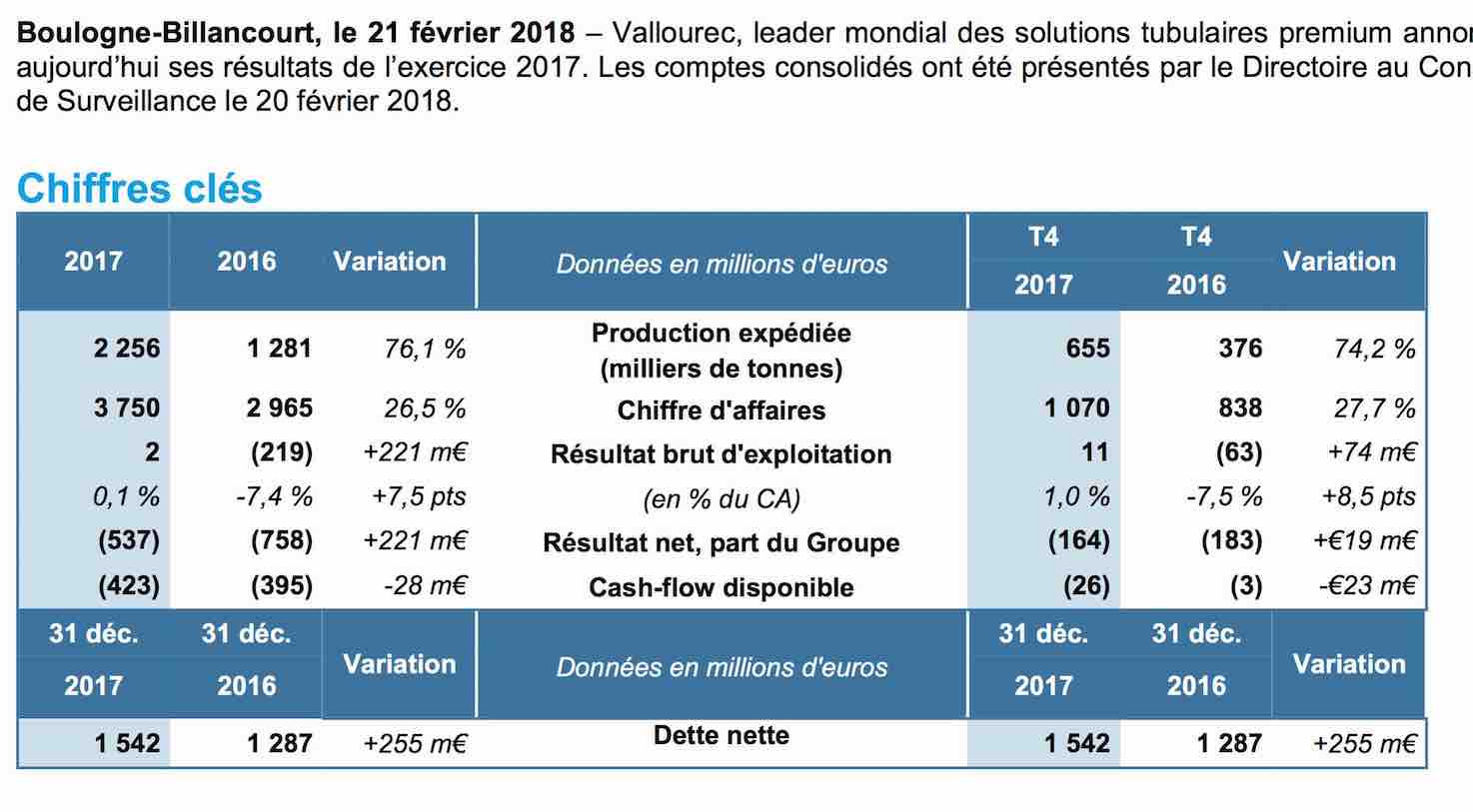

>>>> On fait du surplace car la dette revient au niveau de 2014 qui était de 1 547 Md'e.

La dette 2017 s'élève à 1 542 M d'e, soit 5 millions de moins.

Autrement-dit encore : le niveau actuel d'activité aux prix consentis ne permet pas de rembourser la dette. L'entreprise a le même problème structurelle financier que les pétrolières de gaz de schistes aux USA.

... En fait pour moi le CA est en baisse, On vend plus , on revient sur des chiffres en tonnage d'il y a 3 à 5 ans, mais on vend beaucoup moins bien.

On est donc en hausse dans un canal baissier "comme sur un graphe..."

Et donc les prix de vente baissent de 30%, c'est -30% qu'il faut faire dans les comptes entre le résultat brut d'exploitation et le résultat net ...

Voilà la sanction...

Amortissements industriels (297) .Deux sites doivent encore sortir du périmètre de quoi améliorer un peu le poste

Résultat financier (174) . Comme indiqué , beaucoup d'opération de restructuration financière en 2017 qui devraient diminuer en 2018 ainsi que les intérêts payés .

Marge industrielle = 453 : + 90% en un an , de quoi rester positif

on obtient :

++++"Tatalatlain 'suspense"...

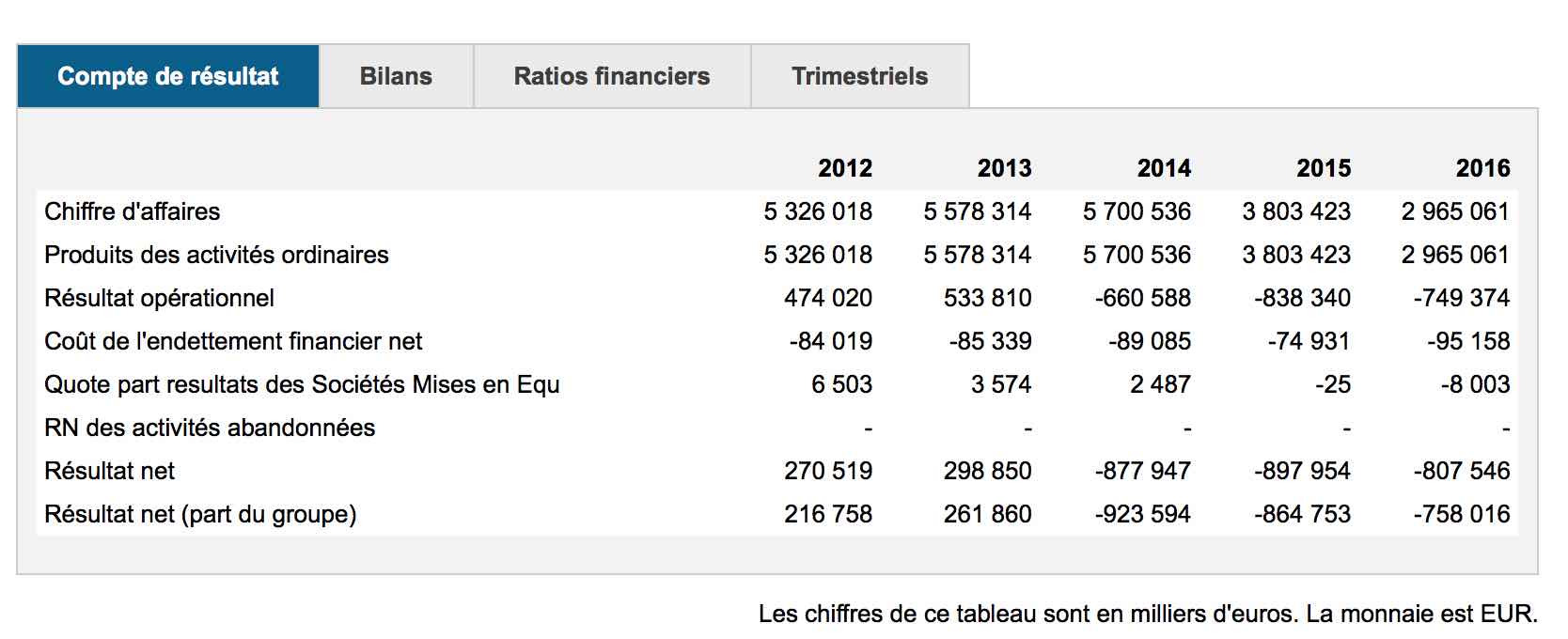

un CA de 5 221 Millions d'euros, soit un un chiffre un peu au dessous de la période 2012 / 2014 (voit tableau).

J'en déduis donc que le volume y est et qu'il est suffisant pour faire fonctionner l'entreprise, puisque l'on était capable de sortir des comptes positifs. Comme cela est démontré dans mon prédédent post, C'est la structure financière de l'entreprise et ses charges fixes qui font couler la boite...

.

Les intérêts payés notamment devraient régresser avec ces frais d'opérations financières moins soutenus .

Il est également important de constater que Vallourec profite bien du rebond aux USA face à son concurrent ce qui n'était pas évident pour tout le monde .

Par ailleurs , on a certainement touché un point bas dans l'électrique avec de nouveaux projets qui sortent de terre , secteur aux marges plus élevées .

Du bon et du moins bon , mais retour de l'opérationnel à l'équilibre en tous cas , première étape de franchie malgré un RN toujours fortement négatif , légèrement plus bas que les attentes

Et ce que les attentes ont été atteints ou pas ?

Donc à suivre

Bonne soirée

CIAO

En regardant de ce tableau, si on divise le CA annuel (en Million d'euros ) par le nombre de milliers de tonnes expédiées.

• Pour 2016, on obtient 2,3146 Million d'euros de CA pour 1000 Tonnes expédiés, soit autour de 2314 euros la tonne expédiée.

• Pour 2017, on obtient 1,6622 Million d'euros de CA pour 1000 Tonnes expédiés, soit autour de 1622 euros la tonne expédiée

ET DONC / les prix de ventes sont sur une pente descendante avec la concurrence chinoise, on perd sur l'année -30,80% en terme de prix de vente à la tonne par rapport à 2016 et il y a fort à parier que la concurrence s'est durcie à la baisse le dernier trimestre 2017.

On notera encore l'endettement en hausse par action à -3,36 euros fin 2017 contre -2,81 en 2016, soit une aggravation des dettes de -0,54 euros par action.

Et encore le Cash Flow Négatif important qui s'accroit encore en 2017 de -28 Md'e.

Alors, oui, la situation s'est redressée : mais les concessions sont lourdes et la marge brute sur ce qui est vendu a considérablement régressé et cela se traduit par une hausse de l'endettement et une aggravation des décaissements en cash flow négatifs...

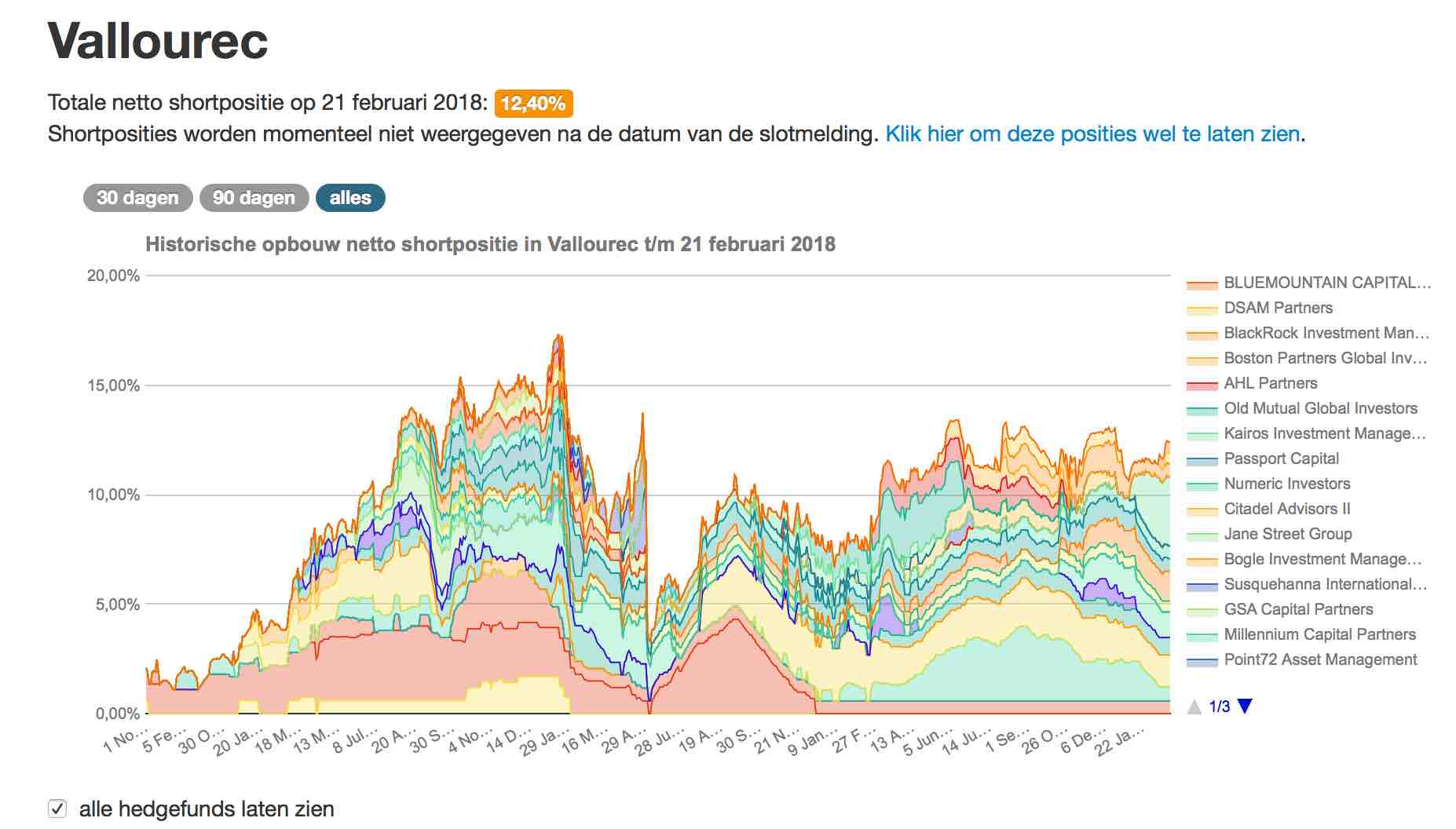

On verra ce qu'en diront les "Short" et les "Bermuda" demain : assurément, il devrait y avoir du sport. Surtout que ce qui transpire de la présentation, c'est que 2018 sera une année de transition pour la reprise des commandes. Il faudra donc faire avec... et sans...

.

Message complété le 21/02/2018 18:58:44 par son auteur.

+++++++++++++++++++++++++

On notera encore que à partir du résultat d'exploitation, les frais qui viennent ponctionner ce chiffre pour arriver au résultat net sont quasi constants :

• -540 Md'euros en 2016.

• -539 Md'euros en 2017.

Et donc que la hausse du résultat net n'est pas du à une amélioration de la structure, mais uniquement à la hausse des ventes. Ajoutons encore que les marges de production sont comprimés par la hausse des aciers et que les prix de 2017 sont moins favorables...

Ce qui fait que sur des bases 2016, le résultat d'exploitation s'en serait trouvé nettement amélioré, mais que au final même si il devient positif, il s'amoindrit considérablement. Cela va considréablement handicaper à cours terme le désendettement de l'entreprise...

.

CA Annuel : J-0

Vu le niveau de "Short", ça promet assurément, il va y avoir du "pestacle" comme disent les enfants !

.

Regardez bien les MM, les signaux sont contradictoires. La MM 60 orange s'apprête à passer la MM 200 verte, mais la MM 100 bleue manque de jus. Et pire la MM 20 rouge revient avec tellement d'élan à la baisse qu'elle devrait embrocher les 3 autres MM en une seule journée à la baisse...

Ce sont les vadeurs qui font monter le titre : c'est pas bon du tout... Les chiffres devraient être mauvais avec peu de perspectives, on va pas aimer...

.

faut me croire...

Après 250 Md'e la semaine dernière, voici donc la nouvelle du jour qui portera les chiffres à 550 millions. Vous voyez bien que si l'on pratique de la sorte, c'est que la situation déficitaire perdure, entretenue par un système de news essentiellement "Pipeau" dans l'univers du pétrole dont la porté informative et désinformative vise à maintenir au dessus des flots les cours des principaux acteurs pétroliers et parapétroliers afin le cas échant de lancer des appels de fonds...

Vallourec: lance une émission obligataire de 300 ME.

publiée le 09/10/17 08:26

Vallourec annonce aujourd'hui le lancement d'une émission obligataire d'un montant total de 300 millions d'euros à échéance 2022.

Le produit de cette émission contribuera au remboursement de tirages effectués sur les lignes bancaires confirmées, qui demeurent par ailleurs disponibles.

Le groupe avait annoncé fin septembre dernier la réussite de son placement d'OCEANE à échéance 2022. En raison de la forte demande des investisseurs, la taille initiale de l'émission de 170 millions d'euros a été augmentée à 250 millions.

Nous avons en 1(rouge) le 4ème test de la droite de tendance Chinkou renforcé par la résistance Kijun, cela correspond en 1(noir) au test de la SSB du nuage, baisse des cours cassure de la Tenkan, nouveau test en 2(rouge) d'un groupe de résistances (ligne de tendance Chinkou, Kijun, niveau Tenkan hebdo) correspondant en 2(noir) à un nouveau test de la SSB du nuage, test réussit car nouvelle baisse des cours derrière, les résistances ne cessent pas donc la baisse va se poursuivre, le cours va aller rejoindre la Kijun en bleu, si elle est franchie à la baisse, regardez sur le graphe ce qu'il se passe à chaque fois que cela se produit...

(ceci n'est pas une incitation à prendre position, juste le plaisir de l'AT)