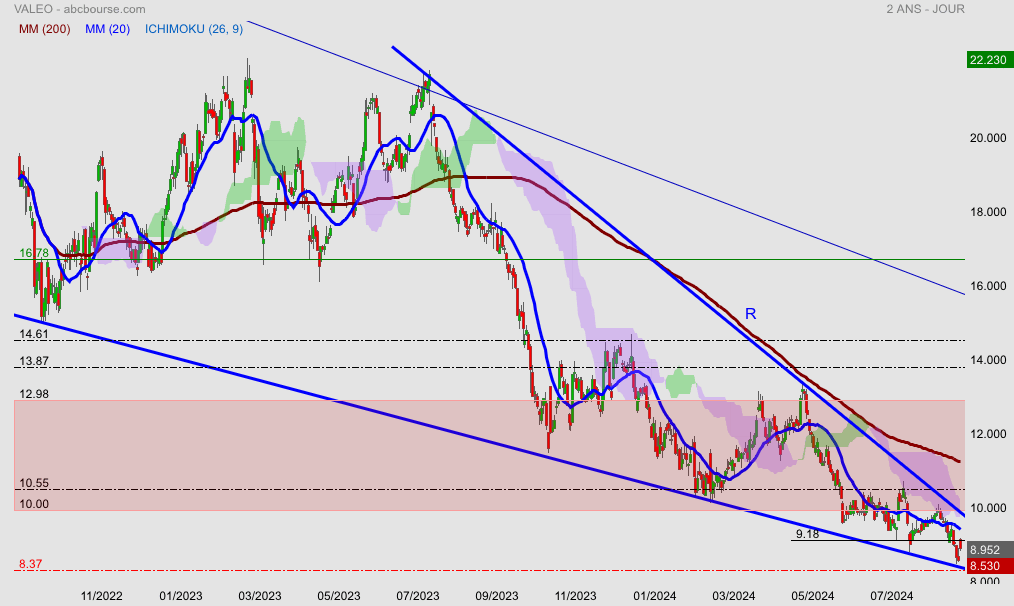

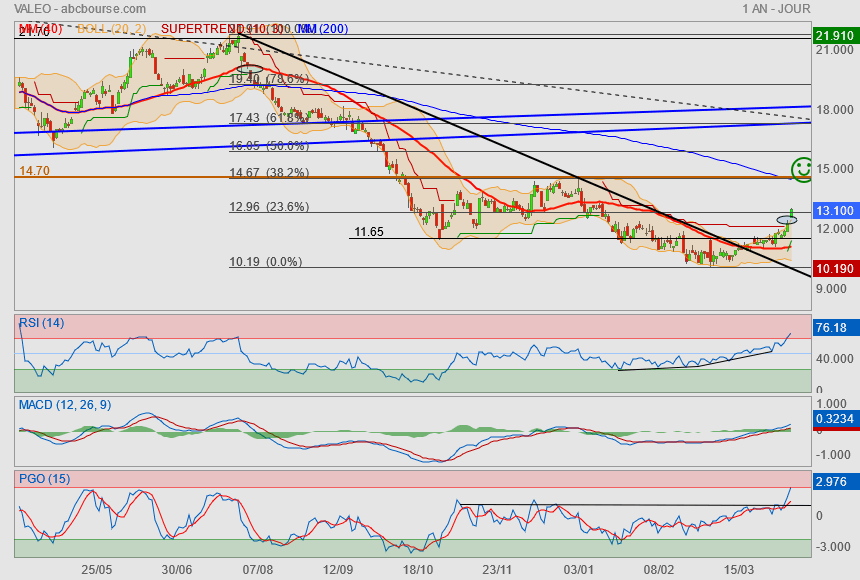

Proche d’un signal de retournement à suivre franchissement de R

On y croit....

ou pas

-----------

Bank of America voit la rentabilité de Valeo décoller et passe à l'achat sur l'action

Aujourd'hui à 14:12

(BFM Bourse) - L'établissement américain a relevé son conseil sur l'équipementier automobile à l'achat ce jeudi estimant que ses résultats financiers vont commencer à s'aligner avec ses succès commerciaux.

S'il y a bien un secteur qui a perdu de son lustre, ces dernières années en Bourse, ce sont les équipementiers automobiles. Les différents groupes ont été plombés par la pandémie, l'inflation des matières premières et des coûts de main d'œuvre, les tensions géopolitiques et les "stop and go" de production chez leurs clients, les constructeurs.

Plus récemment, les investisseurs ont redouté que les équipementiers subissent la concurrence de leurs rivaux chinois et que leurs marges pâtissent de la course à l'électrification des constructeurs. Encore en juin Jefferies prévenait qu'il était probable que "la situation empire avant d'aller mieux".

Quelques mois plus tard, Bank of America tient un discours bien plus constructif. "Les équipementiers ont été confrontés à des défis importants ces dernières années et ne sont pas à l'abri d'une perturbation. Toutefois, les actions ont déjà subi une forte dépréciation et se négocient à des valorisations déprimées et similaires à celles des constructeurs", fait-elle valoir.

"La principale différence, cependant, est que les résultats (des équipementiers, NDLR) sont plus proches du creux de la vague, alors que les constructeurs entrent dans un cycle de baissier (ce à partir d'un sommet)", juge-t-elle. "Des avertissements sur les résultats sont encore possibles pour le troisième trimestre (chez les équipementiers, NDLR), car le déstockage à court terme joue, mais pour 2025, nous voyons les marges des fournisseurs s'accroître", considère la banque.

Une qualité des résultats vouées à s'améliorer

Plus optimiste pour le secteur, donc, Bank of America a relevé sa recommandation sur l'un des plus grands équipementiers de la Bourse de Paris, à savoir Valeo. L'établissement est passé de "neutre" à "acheter" avec un objectif de cours rehaussé à 14 euros contre 12 euros.

"Valeo a perdu près de 70 % de sa valeur depuis la période pré-Covid, ce qui correspond à peu près à la baisse de ses bénéfices par action (…) Cependant, nous pensons que les résultats sont en train de s'améliorer et qu'il est temps de devenir plus positif", juge Bank of America.

L'établissement considère que les performances financières de l'entreprise vont commencer à s'aligner avec ses succès commerciaux. Elle cite les perspectives de croissance robustes de la société dans l'Adas (les systèmes d'assistance à la conduite), l'éclairage et les groupes motopropulseurs électriques.

Pour la banque, la qualité des résultats de Valeo est, par ailleurs, prête à s'améliorer car les dépenses de R&D devraient commencer à baisser, le groupe a moins recours à des ajustements comptables (comme la capitalisation de la R&D) et les impacts négatifs de la crise des semi-conducteurs s'estompent. De plus, l'établissement estime que les nouveaux contrats qui seront exécutés en 2025 affichent des clauses commerciales plus favorables, avec des prix davantage liés aux volumes.

En conséquence, Bank of America table sur une amélioration de la marge opérationnelle de la société, en 2025 et 2026, avec des taux de respectivement de 5,4% et 6,1% après 4,4% en 2024.

Au regard de cette trajectoire, Valeo s'échange actuellement à un prix attrayant, considère la banque, avec une décote de 30% par rapport à ses ratios historiques de valorisation.

Passage de pommade et boule de cristal

-----------------------------

Christophe Périllat, directeur général de Valeo, était l'invité de l'émission Ecorama du 21 mars 2024, présentée par David Jacquot sur Boursorama.com. Parmi les sujets abordés : l'amélioration des résultats du groupe, les objectifs pour 2025, la baisse des ventes de voitures en Europe, la montée en puissance de la concurrence chinoise, la voiture électrique de demain et le cours de Bourse.

Gaffe!

« Encore jeudi, le directeur général de Stellantis, Carlos Tavares, a jugé que les équipementiers européens n'auront d'autre choix que de se rapprocher de la compétitivité de leurs concurrents chinois. "Pensez-vous que les constructeurs chinois (qui ont déboulé récemment en Europe, NDLR) vont prendre des fournisseurs européens si leur compétitivité est éloignée de ce qu’ils ont localement ?", a-t-il lancé à des journalistes.

j'étais rentré un peu trop tôt avec un PRU de 10,9 environ, mais j'ai retrouvé confiance depuis les résultats du S1. C'est quand même pas mal au niveau de la marge et j'estime qu'on a passé le plus dur.

Même si dans le fond, c'est délicat de rentrer dans les équipementiers

on peut considérer que nous sommes dans un moment de rebond technique à minima.

objectif Mm200 puis le gap et/ou le haut du corridor descendant. ♥

VALEO : ACCÉLÈRE APRÈS LES RÉSULTATS

26/07/2024 1

Valeo se distingue en cette fin de semaine avec une action qui grimpe de 8,2% à 10,3 euros. L'équipementier automobile a dévoilé hier soir des résultats semestriels meilleurs qu'attendu et a revu à la baisse son objectif de revenus annuels, anticipant désormais un CA de 22 milliards d'euros contre 22,5 à 23,5 MdsE précédemment. Le management a en revanche confirmé ses objectifs de marge d''Ebitda et de free cash-flow 2024.

Le sentiment autour des équipementiers automobiles et de Valeo en particulier est resté largement négatif depuis le début de l'année (Valeo en baisse de 31% en 2024 après -17% en 2023), explique Oddo BHF. Dès lors, et face à la bonne surprise de cette publication, le titre devrait bien réagir. Il n'est néanmoins pas certain que cela soit suffisant pour espérer une réelle inversion du sentiment à court terme dans un environnement qui reste très difficile pour le secteur automobile et notamment pour les équipementiers. Sur ce point, la révision en baisse des objectifs de CA 2024 et 2025 semble aller dans la bonne direction (i.e. vers plus de réalisme), bien que le broker reste toujours réservé sur la capacité de l'équipementier à atteindre ses objectifs de MOP et de FCF. Face à cela, l'exécution restera clé au S2, sur la rentabilité mais aussi et surtout le FCF qui reste, selon le spécialiste, le point négatif, y compris lors de ce S1 (FCF de -43 ME). En effet, le fait que Valeo ne désendette pas (pas de baisse de la dette entre 2022 et 2024) et doive encore arbitrer entre performance financière et croissance (cf. baisse assumée des prises de commandes, -50% au S1) interroge toujours sur la réalité de son positionnement malgré son exposition à des secteurs " attractifs " comme l'ADAS, etc. Face à cela, l'analyste reste 'neutre' sur le titre, rassuré sur le fait que le pire est sans doute désormais derrière en termes de sous-performance mais jugeant qu'il est encore trop tôt pour valider une bien meilleure trajectoire, d'autant plus que la valorisation n'est pas particulièrement attractive en relatif (préférence pour CIE et OPM).

Citi ('neutre') affirme pour sa part que les résultats sont mitigés, avec des ventes du deuxième trimestre inférieures au consensus et un Ebit du premier semestre dépassant les attentes sur l'amélioration des marges et l'inversion des provisions. La banque précise que si la croissance inférieure du chiffre d'affaires est compensée par de meilleures marges au premier semestre, elle pense que la faible visibilité sur les volumes de l'industrie au deuxième semestre et les inquiétudes concernant l'espace plus large des fournisseurs pourraient continuer à peser sur l'intérêt des investisseurs pour la valeur.

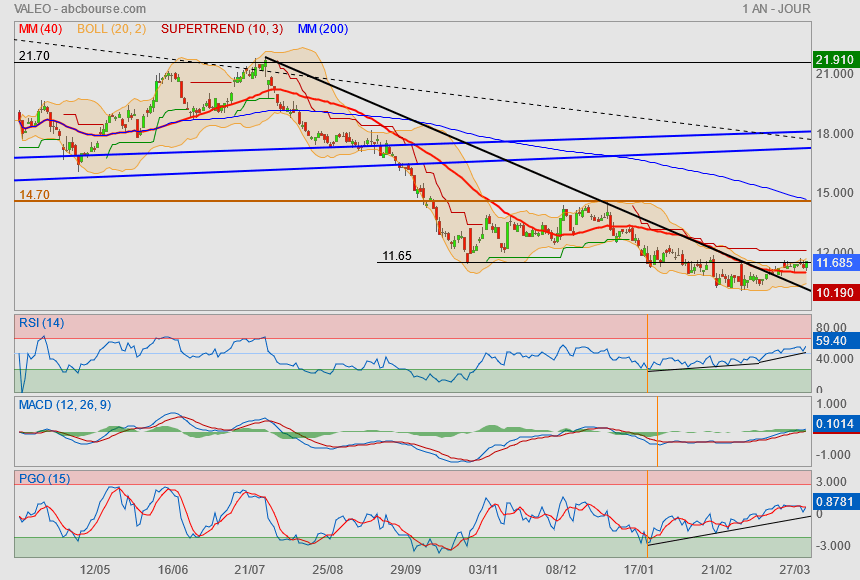

Valeo n'est que baisse à moyen long terme

et leur résultat n'est guère mieux.

Cependant on note que depuis Octobre 2023, nous sommes en présence d'une divergence et que le cours se trouve quand même très loin de sa Mm200. (forcément du au peu d'engouement pour le titre).

Mais voilà malgré une annonce de baisse de chiffre d'affaire le cours gagne 8¨% ce jour..

ceci expliquant tout de même que le titre est très malmené dans le fond.

Bref, on est peut être sur un bon timing pour jouer un rebond technique - revalorisation !

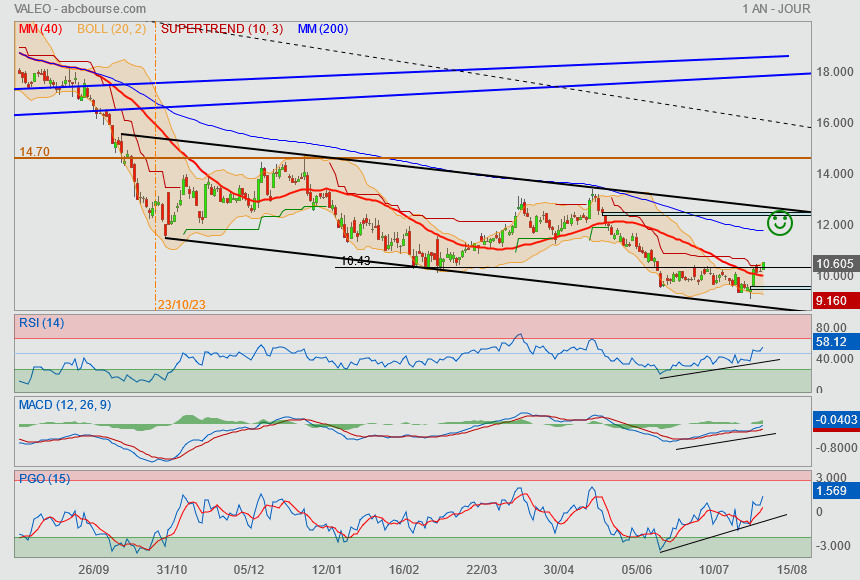

La poussée au dessus des 11.65€ prévue dans mon dernier post

à juste servit à tuer le chat en plein rebond sur le retracement des 23.6

Valéo est vraiment un titre sans force acheteuse

la concurrence chinoise doit vraiment faire trop peur mais injustement à mon avis.

Y a 1 semaine je disais :

"Vu la force accumulée(indiqs)..

si poussée haussière il doit y avoir..

c'est maintenant ou jamais !"

Et bien...

c'était effectivement maintenant.

go vers l'objectif pour que la fête soit belle !

--------

Un peu de blabla

Valeo : en forme !

Par Jean-Baptiste André Publié le 10/04/2024 à 10h58

(Boursier.com) — Troisième séance de forte hausse pour Valeo ce mercredi avec une action qui s'adjuge 4,4% à 13 euros. Plusieurs analystes s'attendent à ce que l'équipementier automobile surperforme le secteur au premier trimestre à l'image de Citi ('neutre') qui anticipe un chiffre d'affaires de 5,43 milliards d'euros, soutenu par une croissance organique de 2%. " Nous considérons cette surperformance de la croissance organique comme un élément progressivement positif pour l'évolution de Valeo, étant donné qu'elle implique une forte accélération au 1T 2024 par rapport au second semestre 2023". L'activité Propulsion Haute Tension reste sous pression, mais l'amélioration de la croissance sera tirée par les divisions CDA, Visibilité et Thermique. La Deutsche Bank ('conserver') s'attend à ce que les sociétés européennes de pièces détachées automobiles réalisent un début d'année relativement lent, mais estime que Valeo réalisera une faible surperformance à un chiffre au premier trimestre. Elle n'anticipe néanmoins pas une révision des orientations actuelles.

Stifel ('acheter') table sur une baisse du chiffre d'affaires du premier trimestre d'environ 1,4%, mais modélise une faible croissance organique à un chiffre. La recommandation 'achat' du courtier est étayée par la conviction que les marges et le flux de trésorerie disponible pourraient avoir atteint leur niveau le plus bas au cours du deuxième semestre 2023, ce qui ferait de Valeo une "histoire de croissance du BPA convaincante à partir de 2025". Il note cependant que les investisseurs seront désireux de voir des preuves tangibles de livraison avant d'attribuer une valeur plus élevée au groupe.

Vu la force accumulée(indiqs)..

si poussée haussière il doit y avoir..

c'est maintenant ou jamais !

Rattrapage à venir

ou fausse bonne sortie ?

pas intérêt de se tromper car il y a du delta sur Valeo

Même si le secteur semble abandonné boursièrement à moyen/long terme..

les résultats/perspectives eux s'améliorent.

----------------------------

Christophe Périllat, directeur général de Valeo, était l'invité de l'émission Ecorama du 21 mars 2024, présentée par David Jacquot sur Boursorama.com. Parmi les sujets abordés : l'amélioration des résultats du groupe, les objectifs pour 2025, la baisse des ventes de voitures en Europe, la montée en puissance de la concurrence chinoise, la voiture électrique de demain et le cours de Bourse.

Résultats annuels 2022

23/02/2023 | 18:01

Valeo atteint ses objectifs 2022 et accélère dans l’électrique et l’ADAS

* Chiffre d’affaires de 20 037 millions d’euros, en croissance de 16 %

* Accélération dans l’ADAS (+29% à pcc) et l’électrification (+32 % à pcc)

* Surperformance du chiffre d’affaires première monte dans toutes les régions de production, + 3 points à l’échelle mondiale

* Activité du remplacement en forte croissance, +9 % à pcc

* Marge d'EBITDA et d’EBIT à respectivement 12,0 % et 3,2 % du chiffre d’affaires

* Cash flow libre de 388 millions d’euros

* Forte dynamique commerciale (prises de commandes, +48 % à 32,6 milliards d’euros) qui valide les perspectives de croissance de Valeo dans l’électrique et l’ADAS

* Réduction des émissions de gaz à effet de serre conforme à la trajectoire de neutralité carbone CAP50

* Dividende 2022 de 0,38€ par action soumis au vote de la prochaine Assemblée générale

* Forte croissance attendue en 2023 avec une amélioration de la marge opérationnelle en ligne avec le plan stratégique Move Up

Christophe Périllat, Directeur Général de Valeo :

« Grâce à l’engagement remarquable des équipes de Valeo que je remercie, nous avons atteint tous les objectifs financiers que nous nous étions fixés début 2022 dans un contexte difficile, marqué par l’ampleur de l’inflation, la pénurie de composants électroniques, les mesures de confinement en Chine et le conflit en Ukraine.

Ainsi la croissance de nos ventes première monte surperforme l’évolution de la production automobile dans toutes les régions, nos marges d’EBIT et de d’EBITDA sont conformes à notre guidance publiée en février 2022, à respectivement et 12,0 % du chiffre d’affaires, et notre génération de cash flow libre de 388 millions d’euros, est supérieure aux attentes. Nous sommes particulièrement satisfaits de nos prises de commandes, en hausse de 48 % par rapport à 2021, dont plusieurs particulièrement stratégiques dans les domaines de l’électrification et de l’assistance à la conduite.

Cette performance atteste de la mise en œuvre réussie de la première année de notre plan stratégique Move Up, et confirme nos fortes perspectives de croissance dans l’électrique et l’ADAS.

En 2023, fort de notre accélération dans ces deux mégatendances de la mobilité durable, nous visons une forte croissance de notre chiffre d’affaires par rapport à 2022. Nous avons également pour objectif de juguler les conséquences de l’inflation grâce à l’effet combiné de nos mesures de productivité et de réduction de coûts et des hausses de prix engagées auprès de nos clients. Dans ce contexte, nous ambitionnons d’atteindre un chiffre d’affaires compris entre 22 et 23 milliards d’euros, une marge opérationnelle en progrès située entre 3,2 et 4,0% et une génération de cash flow libre supérieure à 320 millions d’euros, avec une amélioration significative de notre performance financière au second semestre.»

Communiqué complet (partie financière) : https://www.zone bourse.com/cours/action/VALEO-27891158/actualite/Valeo-resultats-annuels-2022-43069724/

---------------

Ce vendredi 24 février, Christophe Périllat, directeur général de Valeo, est revenu sur le retour petit à petit de l'approvisionnement en semi-conducteurs, dans l'émission Good Morning Business

--------------

Valeo doit encore rassurer sur le redressement de sa rentabilité - Market Blog

24/02/2023 | 13:06

PARIS (Agefi-Dow Jones)--Valeo cale. Le titre de l'équipementier automobile lâche 6,7% à 19,65 euros vendredi à la mi-journée, après avoir repris près de 20% depuis le début de l'année grâce notamment aux bonnes publications de ses concurrents Faurecia et Plastic Omnium.

Las, les résultats du groupe au titre de l'exercice écoulé et ses perspectives pour 2023 peinent à enthousiasmer le marché comme l'ont fait ses pairs.

Le chiffre d'affaires de Valeo a franchi un nouveau cap, à 20,04 milliards d'euros l'an dernier, soit une croissance organique de 9%, supérieure à celle de la production automobile mondiale (+7%).

Le groupe a souligné l'augmentation du "contenu par véhicule", autrement dit la présence plus forte de ses produits dans les nouveaux modèles de voitures, notamment dans le domaine de l'aide à la conduite autonome (ADAS). Cependant, sa rentabilité a souffert de l'inflation des coûts des matières premières, de l'énergie et des salaires, qui n'ont pas été totalement compensés par les hausses de prix.

"L'inflation nous a coûté 1 point de marge en 2022", a souligné le directeur général du groupe, Christophe Périllat, jeudi sur BFM TV.

A 3,2%, la marge opérationnelle ressort dans le bas de la fourchette de 3,2% à 3,7% que s'était fixée le groupe pour l'année écoulée et est inférieure à celle de ses concurrents. Faurecia a atteint une marge de 4,4% en 2022 et Plastic Omnium, de 4,3%.

Des objectifs prudents

La rentabilité de Valeo a également été pénalisée en 2022 par l'intégration, au sein de son pôle Systèmes de propulsion, des technologies de haute tension développées en collaboration avec Siemens. Ces activités affichent encore une marge négative mais doivent permettre au groupe d'accélérer sa croissance dans le véhicule électrique au cours des prochaines années.

Les analystes de Stifel estiment l'impact de ces activités à -0,4 point au second semestre mais cela ne doit pas masquer les contreperformances des autres divisions, notamment les technologies pour moteurs thermiques et l'éclairage, selon eux.

Pour l'exercice en cours, Valeo vise un chiffre d'affaires compris entre 22 milliards et 23 milliards d'euros et une marge opérationnelle comprise entre 3,2% et 4%, ce qui représente une amélioration d'au moins 0,8 point de la marge s'il l'on tient compte de l'effet en année pleine de la consolidation des activités haute tension. Celles-ci n'ont été consolidées que sur six mois en 2022.

Valeo a par ailleurs indiqué que ses performances financières s'amélioreraient significativement au second semestre par rapport au premier, laissant entendre que l'inflation continuerait de peser sur sa rentabilité dans la première partie de l'année.

La fourchette de prévision de résultat opérationnel est large et "reflète de nombreuses incertitudes, notamment sur le plan macroéconomique et sur la capacité du groupe à répercuter l'inflation", souligne Stifel. Elle ne devrait pas entraîner de révision des anticipations de bénéfice par action pour l'année en cours, ajoute l'intermédiaire financier.

Cet avis est partagé par les analystes d'UBS, qui jugent les prévisions du groupe "suffisamment conservatrices".

Le groupe devra néanmoins piloter ses coûts au plus près et accélérer les synergies promises au sein de son pôle Systèmes de propulsion s'il veut pouvoir viser plus haut en Bourse.

-------------------------

Morgan Stanley ('surpondérer') explique que certaines parties des perspectives pour 2023 semblent inférieures aux attentes du marché. Les prévisions de flux de trésorerie disponibles sont notamment bien en deçà du consensus. "Nous soupçonnons que les investisseurs s'attendaient probablement à une meilleure performance au niveau du FCF que 320 ME en 2023". La guidance de marge opérationnelle apparaît également légèrement en dessous du consensus, une source potentielle de déception. Une incertitude élevée signifie que les investisseurs pourraient préférer rester sur la touche jusqu'à ce que l'inflation des coûts se normalise, souligne la banque. L'action reste toutefois bon marché par rapport aux niveaux historiques et le ratio rendement/risque reste favorable.

Citi ('neutre') évoque une impression faible dans l'ensemble. La bonne nouvelle vient en revanche des perspectives de rentabilité des nouvelles commandes avec des marges nettement supérieures aux objectifs de 2025 d'environ 6,5%.

Invest Securities évoque lui un quatrième trimestre solide et des résultats 2022 en ligne avec les attentes et les guidances. Plus intéressant est le message qui accompagne les prudentes guidances 2023 en 3 éléments : l'accélération attendue au second semestre ; la marge d'EBIDA qui pourrait décoller au-delà de la guidance au S2 et en 2024 ; la visibilité sur 2 leviers qui sont la croissance des nouveaux métiers (ADAS et électrique) et le carnet de commandes (+48%). Au final, le broker remonte le curseur de 26 à 31,3 euros et reste à l'achat' en raison de faibles multiples. Parmi les équipementiers, Valeo est le titre qui pourrait rebondir le plus en 2023, selon le courtier.

La grande interview :

Valeo, chiffre d'affaires en hausse de 33% - 03/11

Ce jeudi 3 novembre, Christophe Périllat, directeur général de Valeo, s'est penché sur la hausse du chiffre d'affaires du groupe de 33%, le prix des voitures, le secteur automobile face à l'inflation, dans La grande interview dans l'émission Good Evening Business

Vidéo :

Le LiDAR de VALEO de troisième génération choisi par Stellantis pour son niveau 3 d'autonomie

COMMUNIQUÉ DE PRESSE

Paris, le 14 juin 2022

Stellantis a choisi le LiDAR de troisième génération de Valeo pour équiper, dès 2024, plusieurs modèles de ses différentes marques automobiles. Le LiDAR Valeo Scala 3 permettra à ces véhicules d'être certifiés pour le niveau 3 d'autonomie, autorisant leurs conducteurs à lâcher le volant et à quitter la route des yeux, en toute sécurité.

Yves Bonnefont, Chief Software Officer et membre du Top Executive Team de Stellantis précise :

« C'est désormais l'expérience de conduite qui différencie profondément les automobiles les unes des autres. Grâce à notre solution de conduite autonome de niveau 3 qui s'appuie sur la dernière génération de LiDAR de Valeo, nous allons offrir une expérience de conduite plus agréable et redonner du temps au conducteur pendant ses trajets. »

** Une nouvelle page dans le domaine de l'assistance à la conduite est en train de s'écrire avec Stellantis, » explique Marc Vrecko Président du Pôle Systèmes de Confort et d'Aide à la Conduite de Valeo. « Le niveau 3 d'autonomie des véhicules ne peut être atteint qu'avec la maîtrise de la technologie du LiDAR. Sans lui, certains objets ne peuvent pas être détectés. A ce niveau d'autonomie, la perception doit être extrêmement précise. Or, notre troisième génération de LiDAR Valeo Scala apporte une résolution presque 50 fois supérieure à celle obtenue avec la deuxième génération. Cette technologie est dotée de caractéristiques uniques de collecte de données, ce qui va permettre à Stellantis d'ouvrir la voie à de nouvelles expériences automobiles. »

Le LiDAR génération 3 de Valeo voit tout, voit loin, voit même ce qui est invisible. Le LiDAR identifie ainsi à plus de 150 mètres sur le bitume noir d'une route non éclairée un objet abandonné (comme un pneu par exemple) que ni les caméras, ni les radars, ni même l'œil du conducteur ne peuvent détecter. Il reconstruit l'environnement de la voiture en une image 3D faite de nuages de points avec une résolution inégalée à ce jour sur un système automobile. Ainsi, il caractérise la topologie de la route et détecte les marquages au sol.

Le LiDAR de Valeo intègre également un logiciel haute performance basé sur des algorithmes d'intelligence artificielle qui permet de piloter la trajectoire de la voiture en anticipant les zones de la route libres de tout obstacle. Il sait s'auto diagnostiquer et déclencher son propre nettoyage lorsque son champ de vision est obstrué.

Comme tous les LiDARs produits par Valeo, Scala 3 est qualifié pour l'industrie automobile, ce qui garantit son bon fonctionnement dans toutes les conditions d'usage et météorologiques (notamment aux températures extrêmes de -40°C à +85°C). De fait, il est la pièce maîtresse au sein d'un dispositif de capteurs qui permet d'obtenir l'homologation pour la conduite conditionnellement automatisée (SAE-Niveau 3), répondant aux exigences légales de la norme UN-R157.

Le LiDAR de troisième génération de Valeo rend la conduite plus sûre, tout en redonnant du temps au conducteur dans des situations de conduite fastidieuses, comme l'évolution à faible ou moyenne vitesse dans un trafic dense par exemple. Ces enjeux sont au cœur du partenariat entre Stellantis et Valeo. La capacité de collecte de données du LiDAR en est une autre composante. Cela va permettre de proposer des services renouvelés aux clients de Stellantis.

Valeo, déjà numéro 1 mondial dans les ADAS (aides à la conduite), équipant une voiture neuve sur trois dans le monde de ses technologies, est le premier, et à ce jour le seul, à produire un scanner LIDAR automobile à grande échelle. Protégé par plus de 500 brevets, il a été produit à plus de 170 000 unités. Le Groupe entend encore accélérer dans ce domaine. Il l'a annoncé en février 2022 avec son plan Move Up, sa stratégie de création de valeur au cœur des quatre mégatendances qui bouleversent la mobilité (l'électrification, les assistances à la conduite, la réinvention de l'expérience intérieure et l'éclairage).

Valeo, entreprise technologique, partenaire de tous les constructeurs automobiles et des nouveaux acteurs de la mobilité, œuvre pour une mobilité plus propre, plus sûre et plus intelligente, grâce à ses innovations. Ces quatre domaines, essentiels à la transformation de la mobilité, vont porter la croissance du Groupe dans les prochaines années.

Valeo en chiffres : 17,3 milliards d'euros de CA en 2021 ; 12% de son chiffre d'affaires première monte investi en R&D ; 103 300 collaborateurs au 31 décembre 2021 ; 31 pays, 184 sites de production, 21 centres de recherche, 43 centres de développement, 16 plateformes de distribution.

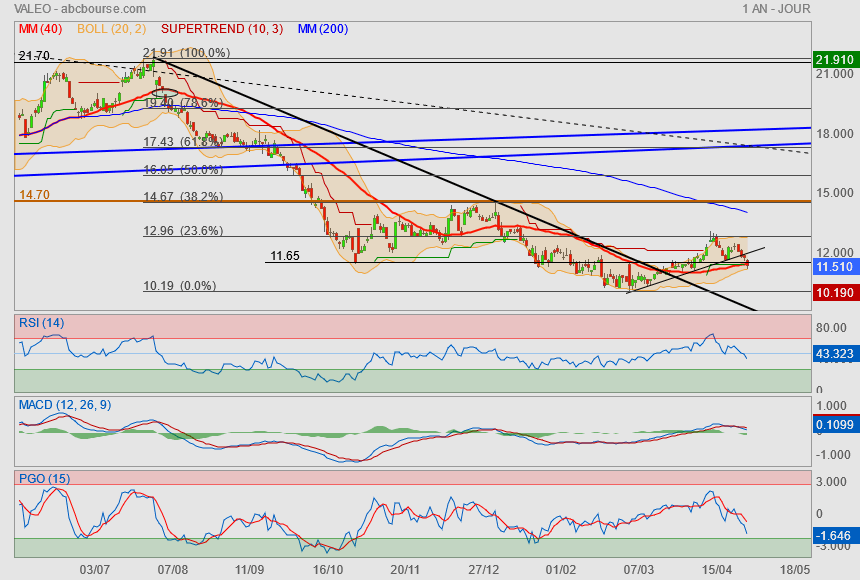

M'en veut pas mais..

hormis un rebond technique en mode pull back (qui m'intéresse pas donc)..

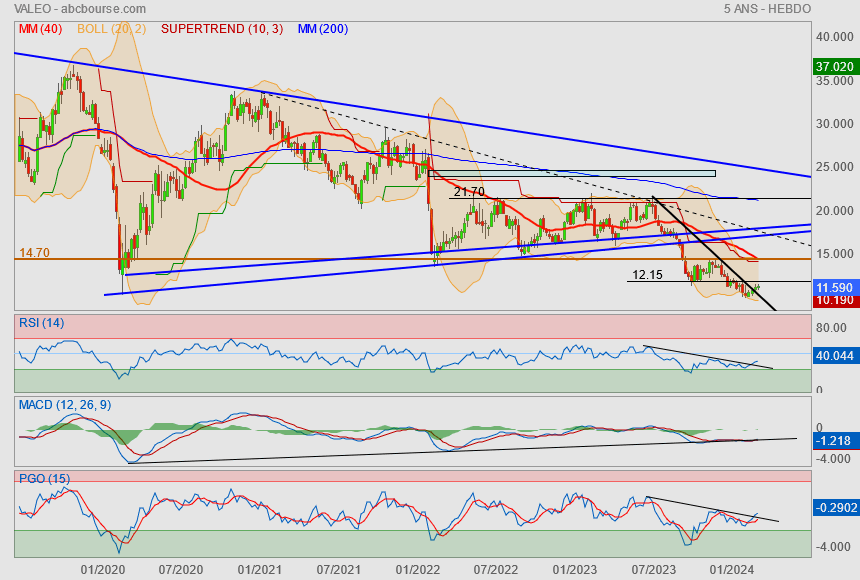

je passe mon tour car j'ai aucuns signaux positifs, jour/ hebdo / mensuel.

Sous 20.90 tu pourras renforcer !

Valeo lance son plan Move Up,

une stratégie de création de valeur s’appuyant sur 4 mégatendances de la mobilité durable :

* Accélération de l’électrification >> Systèmes de Propulsion et Systèmes Thermiques

* Accélération de l’ADAS >> Systèmes Confort et Aide à la Conduite

* Réinvention de la vie à bord >> Systèmes Confort et Aide à la Conduite

* Eclairage tout autour et à l'intérieur du véhicule >> Systèmes de Visibilité

6 pages de lecture :

https://docs.publicnow.com/viewDoc?hash_primary=0E0B86B5254301CB3FDB433E55090EE6581EEC10