Franklin Pichard, Directeur de Kipling France recommande vivement de sortir des pétrolières et para-pétrolières.

Sur BFMbiz à l'instant.

Message complété le 19/03/2021 17:09:37 par son auteur.

Ils ont peut-être un PRU trop haut !

malgré grosse baisse des barrils de pétrole , l'action TOTAL se tient bien , je trouve .........( simple avis )

Ca confirme,

en mer ce matin ,

le pétrole baisse Poutine /Biden;

on reconfine ;

les chinois rougnent ,

belle hause hier sur les bancaires

et j'ai atteins avec 7 mois d'avance mes objectifs de l'année

Du coup ,j'ai resserré les stops

Pour passer un weekend pinard.🍷🍷 heu peinard

Bon trades à tous

►Bingo !

New York (a wp/a fp) - 18/03/2021 | 20:51►Pétrole: les barils de Brent et de WTI chutent de 7% à la clôture

Le marché du pétrole a enregistré jeudi sa plus lourde chute depuis le mois de septembre, les deux contrats de référence dégringolant d'environ 7%, dans un marché peu rassuré par les perspectives de demande et les niveaux des stocks de brut.

Le baril américain de WTI pour avril est tombé de 7,12% ou 4,60 dollars, à 60,00 dollars.

Celui de Brent de la mer du Nord pour livraison en mai a lâché 6,94% ou 4,72 dollars, à 63,28 dollars. En tout début de semaine, le baril londonien flirtait avec les 70 dollars.

Avec le plongeon de jeudi, Brent et WTI ont enchaîné une cinquième séance de baisse consécutive "ce qui n'est pas sans précédent, mais constitue un phénomène inhabituel", a souligné Tamas Varga, analyste de PVM.

"Le sentiment négatif a été déclenché par les doutes en Europe concernant le vaccin AstraZeneca et s'est cristallisé après la hausse des stocks américains", a réagi Louise Dickson, de Rystad.

[...]

Un peu cela oui ,il me semble que tirelire avait fait une analyse dans ce sens ,il y a quelque temps deja

Back to the Future!

@vlfr06

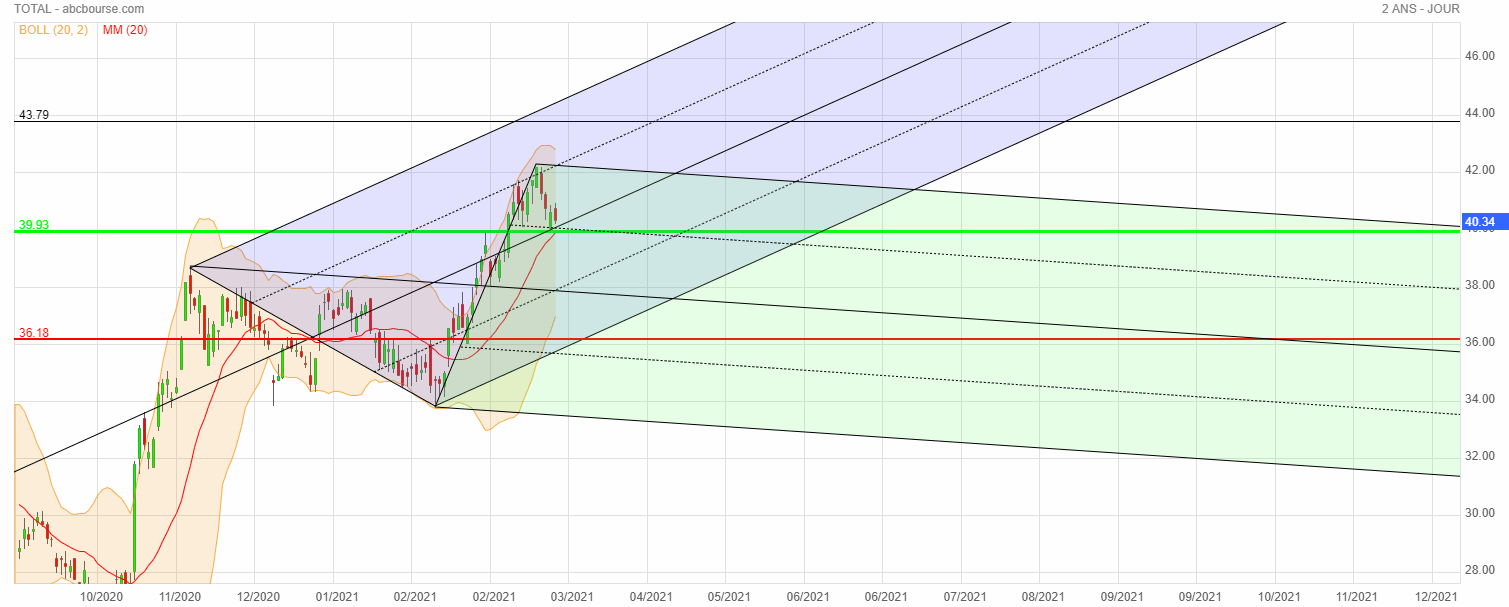

Retour vers 36/37 ? Ça va pas être pour tout de suite.

Sortie de total avant hier ,joli PV j'attends le retour vers 36 / 37 ....Bons trades à tous

Merci Ribo de ces infos qui semblent frapper au coin du bon sens. « L’âge d’or » du pétrole, je dis bien l’âge d’or car le besoin dans cette énergie durera encore quelques temps, plus ou moins long selon les mesures des gouvernements, mais l’âge d’or est fini.

Cela est sans doute bon pour « la planète » mais attention aux bouleversements sociaux et politiques des pays qui tirent l’essentiel de leurs revenus de cette manne providentielle. Cela promet par contrecoup beaucoup d’instabilité dans de nombreux pays du globe et comme nous sommes en pleine mondialisation...

Quant à l’entreprise TOTAL elle part de très haut et cela lui donne une résilience importante. Tout dépendra de ses capacités à s’adapter et se transformer. Toutefois son hégémonie dans le monde économique touche à sa fin. Dommage pour la France qui ne compte pas tant que ça d’entreprises de cette importance et de cette influence.

Mais ce n’est qu’un avis perso.

Merci Ribo pour les infos ,bien pratique pour moi qui n'est pas souvent devant l'ordi ......

@Anjou49

je ne suis plus sur Total, pas plus sur Rubis d'ailleurs...

Je poste les objectifs pour vous rendre service, surtout à ceux-celles qui ne viennent sur ABCbourse qu'une fois par semaine...

Faites-en ce que vous voulez, ça ne me concerne pas !

Message complété le 16/03/2021 11:15:30 par son auteur.

Le robot 'wallet' dit que pour l'instant c'est haussier 'bullish', mais qu'à un an c'est -16.695%...

Faudra juste se barrer à temps, dans un mois peut-être et revenir début août ?

Message complété le 16/03/2021 11:15:58 par son auteur.

walletinvestor.com/euronext-pa-stock-forecast/fp-stock-prediction

@ ok Ribo

Des avis positifs mais sur quels arguments concrets ?

Le concret c’est la baisse mondiale de la consommation du fait de la pandémie qui dure.

Le concret c’est la volonté affichée de réduire les énergies fossiles.

Le concret ce sont les résultats comptables.

Le concret c’est l’orientation de TOTAL vers d’autres sources d’énergie entraînant des investissements aux coûts élevés et à la rentabilité moindre.

Quant aux HSBC, UBS et autres consorts leurs objectifs affichés qui se sont révélés erronés ne manquent pas. En l’occurence pour les 48 euros annoncés par HSBC peut-on à 100% penser que ce n’est pas juste de la stratégie pour influer sur le cours ?

Ce n’est pas une théorie « complotiste » de plus mais juste rappeler que HSBC et les autres ne sont des anges.

Je lis toujours tes interventions sur le site mais là je te trouve vraiment très confiant.

Parmi les avis de brokers, HSBC a revalorisé le dossier de 43,2 à 48,8 euros ('acheter'), tandis qu'UBS avait déjà ajusté son objectif de cours de 40,5 à 42 euros en restant 'neutre'. De son côté, Oddo BHF avait revalorisé le groupe pétrolier de 42 à 48 euros et a maintenu son avis à 'surperformance'...

C’est basé sur quoi l’objectif de HSBC à plus de 48 € ? Sur les résultats de 2020 ? Sur ceux bien improbables de 2021 ?

À moins que HSBC se prenne pour Kaa en prévoyant de se dégager prochainement au meilleur cours ?

« Aie confiance crois en moi

Que je puisse veillez sur toi

Fais un somme sans méfiance

Je suis là, aie confiance »

HSBC relève son objectif de cours de 43,20 48,80 EUR pour TOTAL

Comme disait Warren , je n'investis que dans des boites que je comprends, donc je vais continuer avec mes Total énergies, quand c'est compréhensible, ça a l'air sain 😁😁😁😁

par Rania El Gamal et Olesya Astakhova

DUBAI/MOSCOU, 4 mars (Reuters) - L'Organisation des pays exportateurs de pétrole et ses alliés, réunis au sein du groupe Opep+, sont convenus jeudi de prolonger d'un mois la réduction de leur production, accordant néanmoins des exemptions à la Russie et au Kazakhstan, après avoir acté que la reprise de la demande était encore fragile malgré une récente hausse des cours.

L'Arabie saoudite, chef de file de l'Opep, a annoncé qu'elle prolongeait jusqu'en avril la limitation volontaire de sa production de pétrole d'un million de barils par jour (bpj) et déciderait dans les mois à venir de l'opportunité de relever progressivement son offre.

Sur les marchés, les cours du pétrole ont accéléré leur progression à ces annonces, le Brent gagnant jusqu'à 5,74% à 67,75 dollars le baril, un plus haut depuis janvier 2020.

Avant la réunion de ce jeudi, il était attendu que l'Opep+ reconduise en avril sa réduction de 500.000 bpj de sa production. D'après les termes de l'accord, la Russie est autorisée à augmenter son offre de 130.000 bpj en avril et le Kazakhstan de 20.000 bpj supplémentaires pour répondre à leurs besoins intérieurs.

"Tout le monde (hormis ces deux pays) va maintenir une limitation", a déclaré le ministre saoudien de l'Energie, le prince Abdoulaziz ben Salman, lors d'une conférence de presse.

Le ministre saoudien et son homologue russe, Alexandre Novak, avaient auparavant exhorté les membres de l'Opep+ à faire preuve de prudence car la reprise de la demande reste fragile en raison de la crise sanitaire.

La Russie a toutefois insisté pour accroître sa production dans le but d'éviter une nouvelle flambée des prix et face à la production américaine de pétrole de schiste.

En février dernier, elle n'est pas parvenue à augmenter sa production, malgré le feu vert du cartel, en raison de conditions climatiques particulièrement rudes. Alexandre Novak a déclaré que la Russie avait besoin de relever son offre pour répondre à la reprise de la demande intérieure. (Avec Rania El Gamal à Dubai, Ahmad Ghaddar et Alex Lawler à London, Olesya Astakhova et Vladimir Soldatkin à Moscou, version française Laetitia Volga, édité par Bertrand Boucey)

© Reuters 2021

Message complété le 04/03/2021 20:06:30 par son auteur.

Bon trade à tous

Forum de discussion TotalEnergies

202103191550 696893