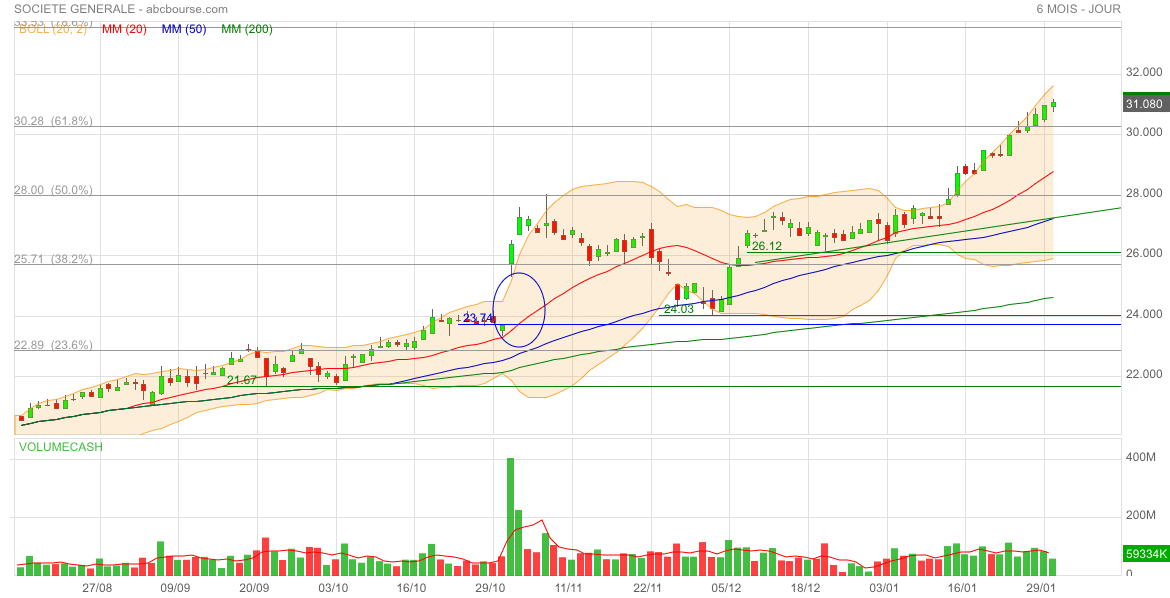

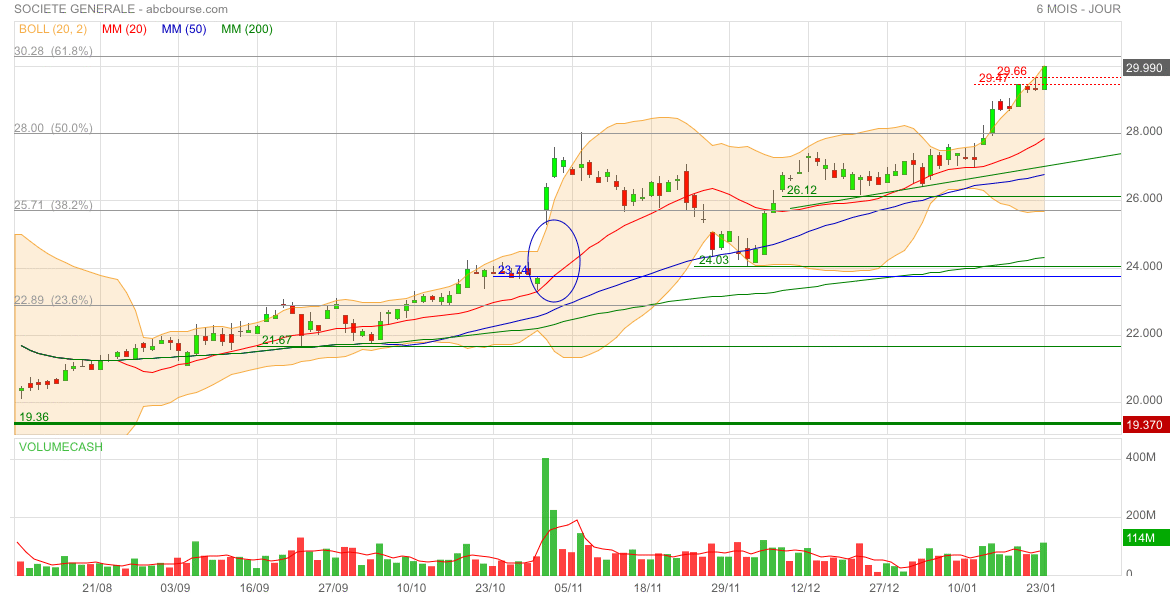

Chaque jour (presque !) un nouveau +haut. C’est lassant ! 😊

On en profite pour remonter le stop afin de sécuriser cette belle +value.

Comme dit ce matin, pas d’EdS ; cependant les deux dernières vilaines ombres hautes devraient inciter les longs à la prudence 🤔

Pour les boudeurs de la page d’accueil, une autre analyse à lire ici :

😊

analyste en soutien

Par Jean-Baptiste André Publié le 27/01/2025 à 09h03

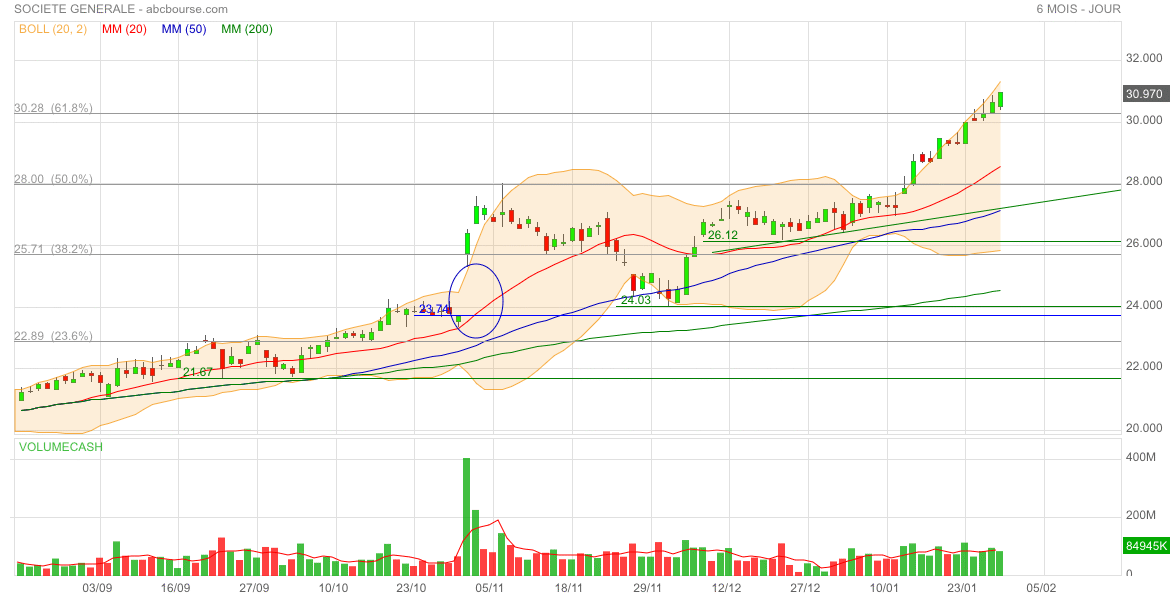

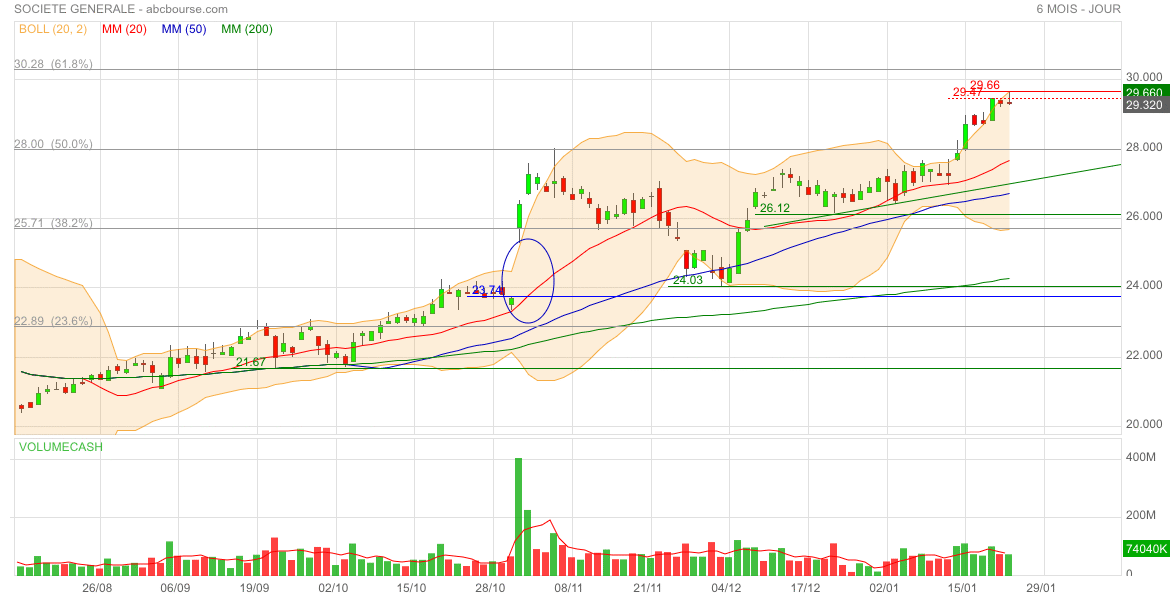

(Boursier.com) — La Société Générale débute la semaine en hausse de 0,7% à 30,3 euros sur un marché parisien baissier.

Barclays a rehaussé à 'surpondérer' sa recommandation sur la banque avec un objectif remonté de 30 à 41 euros, citant des fondamentaux attrayants et une diminution des risques français. L'analyste estime que le rapport rendement/risque est désormais trop attractif pour être ignoré et voit un potentiel de réévaluation de la valorisation de plus de 50% si la direction atteint son objectif 2026 d'un ROTE de 9 à 10%. Le broker anticipe une croissance du BPA de 22% pour 2025, et de 21% pour 2026, ce qui ferait de la banque le meilleur élève du secteur l'an prochain.

Une belle ouverture qui élimine la possibilité d’Etoile du Soir 👍

Salut !

je note : " il faudra surveiller la bougie de demain"

Demain, la bougie reste au garage '

; )

Malgré un nouveau +haut, il faudra surveiller la bougie de demain qui, en cas de baisse, pourrait bien former avec celle d’aujourd’hui et celle d’hier, une bien belle Étoile du Soir. Remontée de stop impérative 🙃

Les jours se suivent et se ressemblent… un nouveau +haut et un beau marubozu ! Que de.ande le peuple ? Encore, encore ! 😊

Plus haut 30,00€. Tout rond. C’est mignon 😊

Un melon qui a raison vaut mieux qu’une pastèque en tort.

(Adage perso)

😊

Lui dit pas trop qu'il avait raison

il va encore prendre le melon après

C’est TON Macd qui avait raison ! 😊

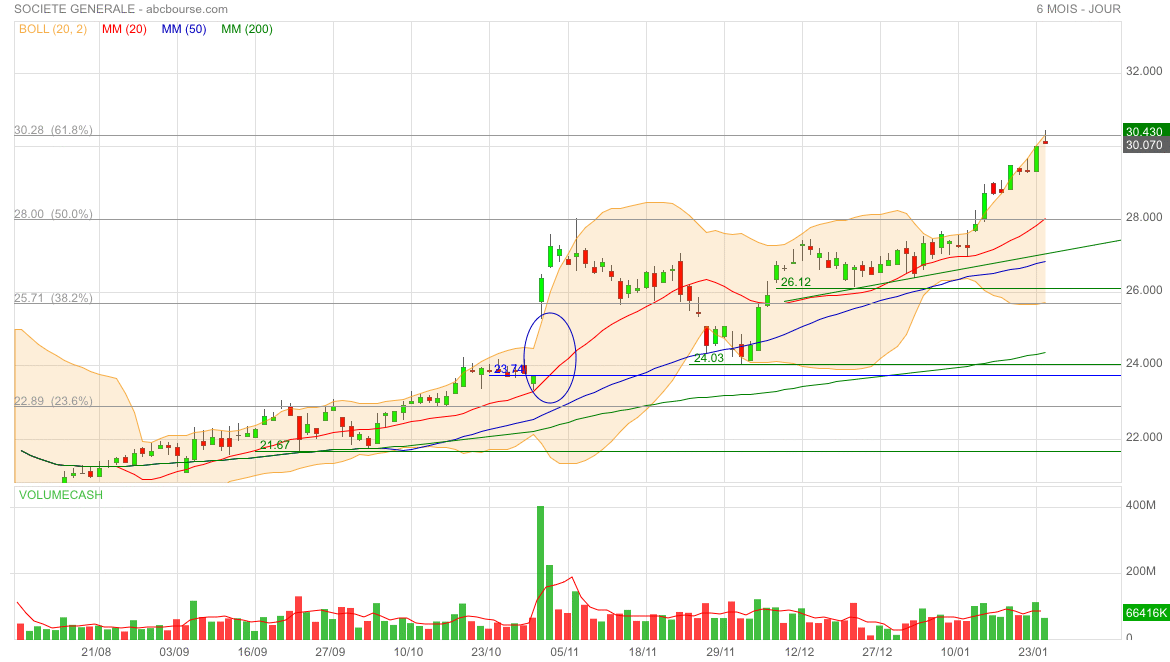

Penser à remonter le stop 🙃

C'est PAS ce que dit mon MACD pour l'instant

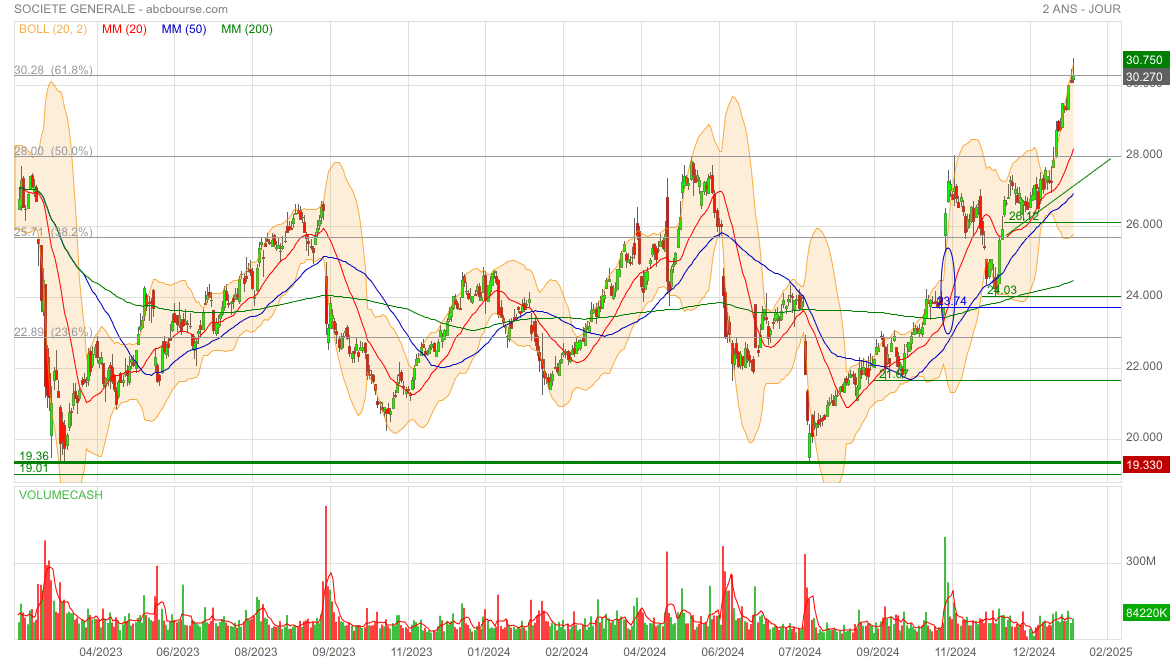

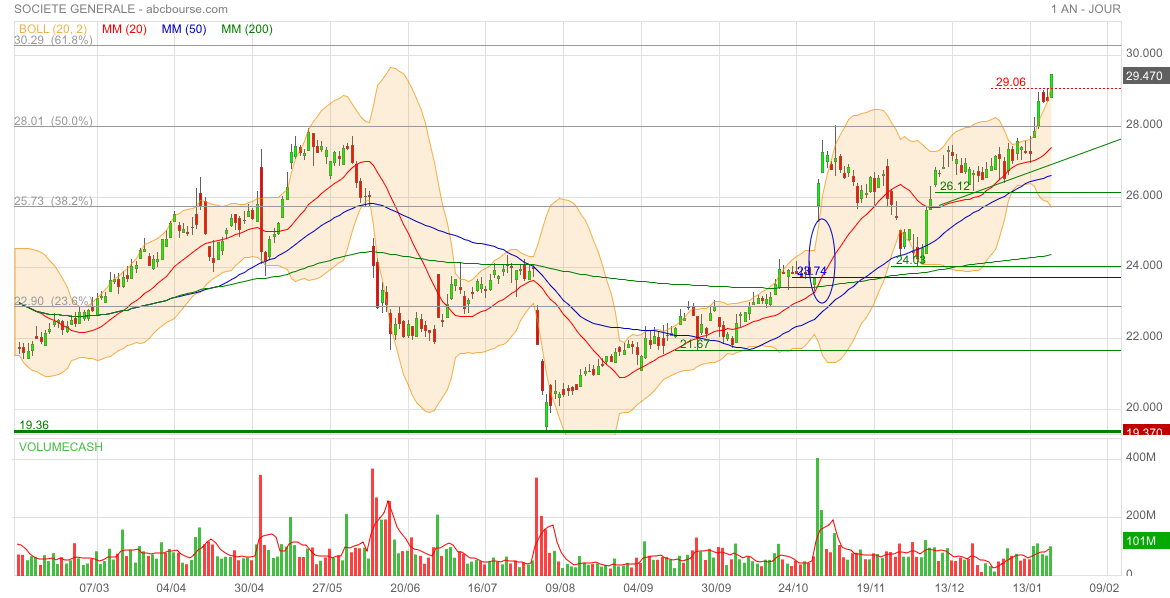

On temporise car, on vient de s'extirper sur le bas de la fourchette haussière et on est sur un niveau de "Triple TOP Baissier" dont :

• soit, ça lâche à la baisse !

• Soit on invalide le "Triple TOP Baissier" pour tenter la dent basse de fourchette haussière

.

Message complété le 22/01/2025 18:53:39 par son auteur.

Je penche le printemps dans la fourchette haussière comme en 2024 (Il faut suivre à gauche la dent basse pour voir…)

; )

Un nouveau +haut dans des volumes en diminution et une vilaine ombre haute pour la bougie du jour. On devrait corriger demain 🤔

Eh, bé !…

y'a eu un peu de mistral ?

Tu pointe ou tu tires ?

; )

Pfff…

C’est lassant.

Chaque jour un nouveau +haut. Avec de beaux volumes.

Et, en prime, un marubozu de bon aloi pour les longs 🙃

C’est ta stratégie et elle te convient ; donc c’est une bonne stratégie 😊

Forum de discussion Societe Generale

202501301736 804728