On essaye de sauver les meubles en cette fin d'année

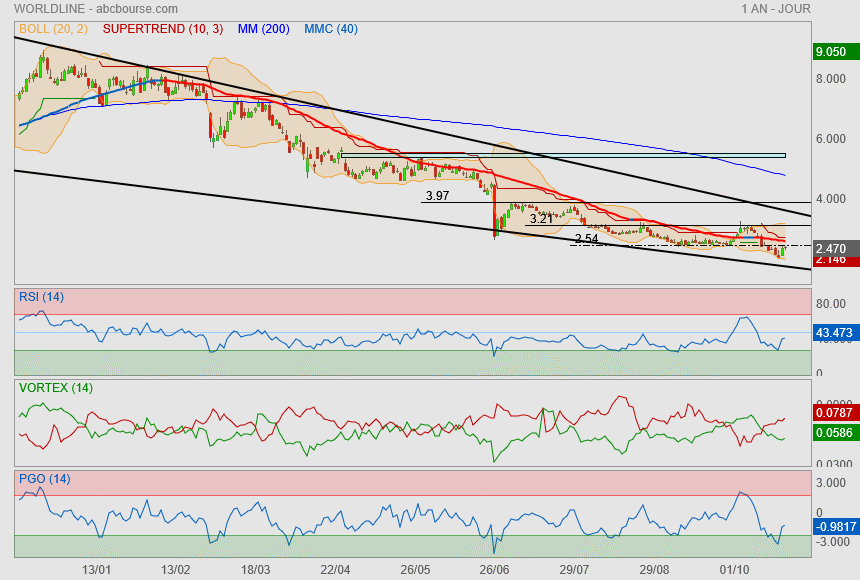

reste le plus dur à faire depuis de nombreux mois, passer la Mm40 et la tenir !

toujours dans la barque à écoper comme je peux

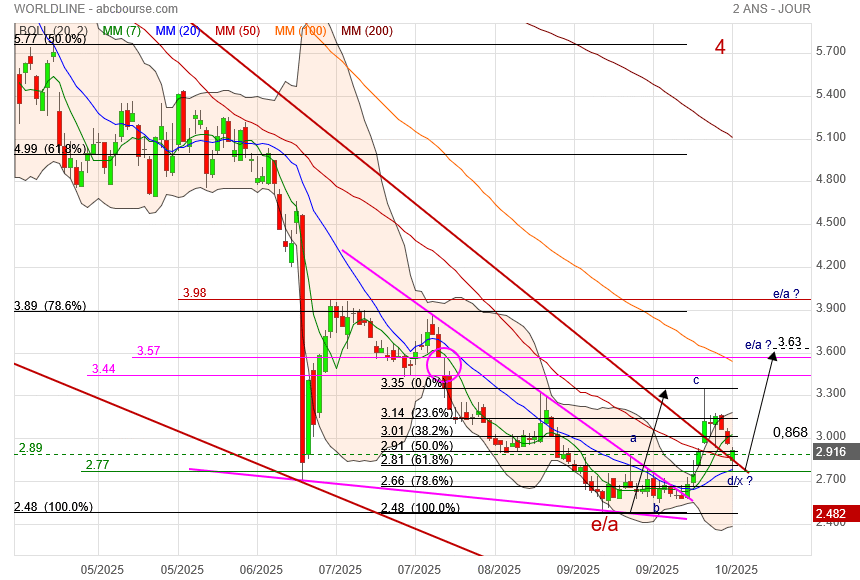

Worldline continue sa consolidation on vise 1.30€ report range 16.71-9.01

Elle arrache tout à la baisse. Bien malin celui qui pourra dire quand ça cessera 😕

Worldline veut tourner la page et retrouver son statut européen

Actualité publiée le 03/12/25 16:51

(ABC Bourse) - En pleine tempête ces dernières années, Worldline semble entrevoir une éclaircie. Son directeur général affirme que le redressement est amorcé, avec des premiers résultats visibles et un cap stratégique enfin défini.

Un mois après la présentation d’un plan de relance ambitieux, le directeur général de Worldline, Pierre-Antoine Vacheron, veut convaincre : l’entreprise est sur la voie d’un redémarrage solide. Lors d’une rencontre organisée par l’Acsel, association de l’économie numérique, il a tenu à souligner que les premiers effets du redressement sont visibles. "Les résultats sur le plan opérationnel, la stabilisation du business, ça commence à se produire", a-t-il déclaré.

-------------------------------------------

Au niveau du cours de bourse.. y a un gros boulot à faire pour revoir un peu de soleil

Un pari de restructuration risqué mais porteur d'un fort potentiel

Publié le 14/11/2025 à 17:56

INFORMATION IMPORTANTE

Worldline dévoile un plan ambitieux de restructuration et de refinancement, assorti d'objectifs à l'horizon 2030 jugés atteignables.

En partant du principe que ces objectifs seront respectés, le potentiel de revalorisation apparaît significatif sur une base fondamentale, même en tenant compte de la prochaine augmentation de capital de 500 millions d'euros.

Cette note présente en détail les hypothèses retenues dans le cadre du plan de restructuration et analyse les risques associés au dossier.

La recommandation d'achat est maintenue pour ce pari de restructuration à haut risque et à forte récompense.

FAIT

Le 6 novembre 2025, Worldline a annoncé une augmentation de capital de 500 millions d'euros (prévue au premier semestre 2026) ainsi qu'un plan de restructuration ambitieux avec des objectifs fixés pour 2030.

Augmentation de capital de 500 millions d'euros pour sécuriser le bilan

Worldline lancera une augmentation de capital en deux temps.

La première tranche, réservée à BPI France, Crédit Agricole et BNP, trois actionnaires historiques du groupe, portera sur 110 millions d'euros à un prix de 2,75 euros par action, entraînant la création de 40 millions de nouvelles actions.

Une seconde tranche de 390 millions d'euros sera ouverte avec droits préférentiels de souscription. Nous avons retenu l'hypothèse : 1/ du succès de cette opération et 2/ d'un prix fixé à 1,5 euros par action, soit la création de 260 millions de nouvelles actions. Au total, l'opération générera 300 millions de nouvelles actions, doublant ainsi le nombre d'actions existantes (passant d'environ 284 millions à 584 millions).

Un plan de restructuration ambitieux pour des objectifs 2030 atteignables

Worldline a également présenté un nouveau plan stratégique baptisé North Star2030, articulé autour de quatre piliers :

1. Convergence des plateformes : Worldline vise à rationaliser son nombre de plateformes et cible pour 2030 : 2 plateformes d'acquisition (contre 9 aujourd'hui), 12 plateformes d'acceptation (contre 26) et 3 portails marchands (contre 15 actuellement).

2. Intégration opérationnelle & automatisation : L'objectif est d'automatiser 40 à 50 % des opérations et de s'appuyer sur des centres offshore pour réduire significativement les coûts.

3. Simplification organisationnelle : Worldline entend simplifier sa structure, réduire les niveaux hiérarchiques, consolider les régions et céder les actifs non stratégiques comme MeTS et EDM.

4. Amélioration de la performance commerciale : Le groupe va se concentrer sur les segments à forte croissance (marchands et services financiers), avec des solutions dopées à l'IA et une meilleure fidélisation client. Globalement, le plan North Star devrait générer 210 millions d'euros d'EBITDA additionnel par rapport à la base 2025.

Des objectifs 2030 crédibles

En complément, Worldline vise un taux de croissance annuel moyen (TCAM) du chiffre d'affaires de 4 % sur la période 2027-2030, générant 150 millions d'euros supplémentaires d'EBITDA.

Au total, Worldline ambitionne d'atteindre 1 milliard d'euros d'EBITDA en 2030 et un flux de trésorerie disponible (FCF) compris entre 300 et 350 millions d'euros.

ANALYSE

Un CMD convaincant

Lors de la présentation du nouveau plan et des objectifs 2030, la direction s'est montrée convaincante dans sa volonté d'opérer un virage stratégique. Issue d'une succession d'acquisitions, la société doit désormais rationaliser ses opérations, une étape jugée cruciale pour restaurer la rentabilité. Les 100 principaux cadres dirigeants semblent alignés sur la nouvelle feuille de route.

Néanmoins, plusieurs risques doivent être étroitement surveillés :

1 : Sur l'exécution du plan de restructuration : La société a connu un renouvellement profond de son management, et si la nouvelle équipe semble engagée, la mise en oeuvre pourrait se heurter à des résistances internes. De plus, la migration de plus de 30 systèmes informatiques hérités vers un nombre restreint de plateformes constitue un projet IT de grande complexité, étalé sur plusieurs années.

2 : Sur l'activité quotidienne : Comme la plupart des sociétés de paiement, Worldline fait face à des risques structurels : pression sur les marges, concurrence accrue de nouveaux acteurs, risques réglementaires (plafonds IFR), fraude...

3 : Risques juridiques : Worldline est exposée à plusieurs risques judiciaires, principalement liés à la conformité, à des allégations de facilitation de fraude et à la surveillance réglementaire. En juin 2025, le parquet belge a ouvert une enquête formelle sur la filiale locale. À ce stade, aucune charge n'a été retenue et Worldline nie tout manquement, précisant avoir mis fin à 130 millions d'euros d'activités non conformes depuis 2023 et appliquer une politique de « tolérance zéro ». Ce risque demeure néanmoins, tant sur le plan réglementaire (amendes, voire retrait de licence dans le pire des cas) qu'en termes de réputation.

Nous sommes pleinement conscients de ces risques, tout comme le marché, ce qui explique la chute de 80 % du titre depuis le début de l'année.

Néanmoins, compte tenu du potentiel du plan de restructuration (NorthStar30 et augmentation de capital), le couple risque/rendement apparaît désormais plus attractif.

En intégrant les objectifs de la société pour 2030 et en retenant des hypothèses prudentes dans notre DCF (croissance limitée à 3 % de l'EBITDA), la juste valeur ressort à 3,3 euros, soit un potentiel de hausse supérieur à 75 %.

IMPACT

Nous avons mis à jour notre modèle avec de nombreux paramètres en mouvement :

1 - Notre nombre d'actions 2025 intègre déjà l'augmentation liée à l'opération de capital prévue en 2026. Nous avons revu à la baisse nos estimations de perte nette pour 2025 et 2026, notamment pour tenir compte du coût du plan de restructuration. L'effet dilutif de l'augmentation de capital atténue en partie l'impact sur le BPA.

2 - Nous avons également intégré les bénéfices attendus du plan North Star jusqu'en 2030, ainsi que l'impact sur la trésorerie de l'augmentation de capital (500 millions d'euros) et des cessions (375 millions d'euros), ce qui réduit significativement la dette nette en 2026 et donc le risque de liquidité.

3 - Nos prévisions 2026 excluent désormais les revenus issus des services transactionnels de mobilité, qui seront cédés début 2026.

Worldline demeure un pari de restructuration risqué dans un secteur en pleine mutation. Toutefois, le groupe bénéficie d'atouts solides, d'un actionnariat stable et de partenaires bancaires de premier plan. Il peut également être considéré comme un actif stratégique, notamment par l'État français, ce qui devrait contribuer à améliorer la perception du risque, en particulier sur le plan réglementaire.

Nous estimons que le plan de restructuration est réalisable et que le bilan, une fois rééquilibré, réduit sensiblement le risque inhérent à la société.

Worldline poursuit sa consolidation sans fin un puit sans fond..

Graphiquement on pourrait considérer l’extension de sortie triangle 9.01 avec un objectif à 1.30€ a suivre.

Game over !

-----------------

Worldline veut lever 500 millions d'euros, mais le marché reste sceptiqueActualité publiée le 06/11/25 14:18

(ABC Bourse) - Malgré le soutien appuyé de ses actionnaires historiques, Worldline peine à rassurer les marchés. Le groupe lance une augmentation de capital pour financer son redressement, mais son action plonge.

Ce jeudi, le spécialiste des paiements électroniques Worldline a dévoilé un plan stratégique ambitieux baptisé « North Star 2030 », accompagné d’une augmentation de capital de 500 millions d’euros. Objectif affiché : restaurer sa génération de trésorerie et retrouver une trajectoire de croissance après une année particulièrement agitée en Bourse. L’annonce, pourtant soutenue par les poids lourds Crédit Agricole, BNP Paribas et Bpifrance, n’a pas suffi à enrayer la défiance des investisseurs.

L’augmentation de capital se déroulera en deux étapes. La première, réservée aux investisseurs stratégiques, portera sur environ 110 millions d’euros à un prix de 2,75 euros par action. La seconde, ouverte à l’ensemble des actionnaires via un droit préférentiel de souscription (DPS), visera à lever près de 390 millions d’euros supplémentaires. Crédit Agricole, BNP Paribas et Bpifrance se sont engagés à souscrire à hauteur d’environ 135 millions d’euros lors de cette deuxième phase. Altenia Capital, actionnaire à 5,2 %, a également exprimé son soutien.

Au terme de la première tranche, Bpifrance détiendrait 9,6 % du capital de Worldline, Crédit Agricole SA 9,5 %, et BNP Paribas 7,9 %. Ce soutien des grands actionnaires vise à redonner confiance aux marchés, alors que la valorisation boursière de Worldline a chuté à 583 millions d’euros. Mais la perspective d’une dilution importante inquiète les analystes.

Invest Securities souligne que les objectifs du plan sont "peu séduisants, tant sur le volet de la croissance que de la rentabilité et de la génération de flux de trésorerie", et alerte sur le fait que l’augmentation de capital "risque de s’avérer particulièrement dilutif au regard d’une capitalisation boursière tombée à 583 millions d’euros".

"North Star 2030" : un plan de relance chiffré

Le plan stratégique de Worldline repose sur une croissance annuelle moyenne du chiffre d’affaires d’environ 4 % entre 2027 et 2030. L’entreprise vise un Ebitda d’un milliard d’euros d’ici à la fin de la décennie. Le retour à une génération de flux de trésorerie disponible est attendu dès 2027, pour atteindre entre 300 et 350 millions d’euros en 2030.

En parallèle, les objectifs pour 2026 ont été revus à la baisse : l’Ebitda ajusté devrait être légèrement inférieur à la fourchette basse anticipée pour 2025, et le flux de trésorerie disponible resterait dans le bas de cette même fourchette.

Face à un marché prudent, Worldline joue donc une partie délicate : convaincre qu’un redressement est possible tout en appelant ses actionnaires à remettre la main à la poche.

Worldline envisage différentes options de financement, dont une possible augmentation de capital

Publié le 05/11/2025 à 18:54

La société française de paiements Worldline étudie actuellement plusieurs options de financement, parmi lesquelles figure une éventuelle émission d'actions afin de renforcer sa base de capital, rapporte Bloomberg News ce mercredi, citant des sources proches du dossier.

La prochaine question est :

Qui va tuer le chat ?

; )

Attention aux Krokettes non comestibles, elles restent sur le ventre !

: )

@Ptitchat72:

T'as raison ! Heureusement pas actionnaire; sinon je ne ronronnerai pas !

le retournement "durable" ne peut se faire qu'au dessus des 3.21..

pour le moment, c'est que du rachat de vad après une gosse phase baissière de court terme.

La vraie question est de savoir si l'on est au départ d'un retournement durable ou simplement d'un sursaut ponctuel.

@chatdoux : t'aurais du rester bien au chaud dans ton panier ce matin lol

+19%

AMHA on ne passera pas: la Tenkan va bloquer à 2.54.

De plus la MMP 17 (2.59) a croisé à la baisse la MA 17 (2.71). Donc baisse....

L'ideal serait d'ouvrir au dessus des 2.54

pour espérer se diriger vers la résistance importante des 3.21€.

enfin faudra vaincre le supertrend et la Mm40 avant..

cela nous donne quand même un bel upside !

Chiffre d'affaires du T3 2025 - Communiqué

Publié le 21/10/2025 à 18:00

Performance du T3 2025

* Chiffre d’affaires consolidé de 1 149 millions d’euros, en retrait organique de 0,8%, conforme aux attentes

* Montée en puissance rapide du nouveau management, permettant de mettre en place une organisation simplifiée et conduire la transformation

* Fourchette de guidance 2025 resserrée

* Baisse organique du chiffre d’affaires entre 1% et 4% (low-single digit percentage)

* EBE ajusté de 830-855m€

* Flux de trésorerie disponible entre -30m€ et €0m+

- Finalisation de la revue externe du portefeuille de marchands

- Portefeuille de commerçants à haut risque sous contrôle

- Cadre de gestion des risques et de conformité approprié, nécessité de déployer et exploiter l'automatisation de manière plus cohérente

- Recentrage sur les activité stratégiques

- Entrée en négociations exclusives avec Shift4 pour la cession de Worldline North America

- Signing MTS prévu au T4 2025 et closing confirmé pour le S1 2026

- Journée Investisseurs le 6 Novembre

Paris La Défense, 21 octobre 2025 – Worldline [Euronext : WLN], un leader européen des services de paiement, publie aujourd’hui son chiffre d’affaires pour le troisième trimestre 2025.

Pierre-Antoine Vacheron, Directeur Général de Worldline, a déclaré : «Au cours des trois derniers mois, nous avons continué à développer la dynamique de Worldline, en tirant parti de la montée en puissance de notre équipe de direction renouvelée. Le chiffre d'affaires du troisième trimestre a été conforme à nos attentes et, même si nos performances reflètent toujours les défis importants auxquels nous sommes confrontés depuis plusieurs trimestres, elles montrent également que les premières mesures prises commencent à porter leurs fruits. Nous confirmons donc nos prévisions pour 2025.

La revue externe du portefeuille de commerçants et l'évaluation de notre cadre de contrôle des risques ont été finalisés. Nous nous concentrons désormais sur la mise en œuvre du plan visant à garantir son application cohérente, une automatisation accrue et un engagement continu en faveur de la conformité avec les règles et de notre appétence définie au risque.

Nous avons réalisé des progrès significatifs dans notre stratégie de cessions d’actifs avec l'annonce d'un accord sur nos activités nord-américaines. Enfin, nous avons simplifié notre organisation pour accélérer notre transformation. La journée investisseurs qui arrive sera l’occasion de présenter nos plans pour revenir à un niveau de croissance et de génération de trésorerie adéquat.»

Worldline présentera sa stratégie lors de la Journée Investisseurs du 6 novembre

Le Groupe tiendra sa Journée Investisseurs à Paris le 6 novembre 2025. Lors de cet événement, la direction présentera l'ambition à moyen terme de l'entreprise et expliquera comment le positionnement unique de Worldline peut générer de la valeur à long terme pour les actionnaires et les partenaires.

MAJ

en zoom

Pullback sur oblique et MM20 jour fait

prochaine cible le gap