Il ne fait plus aucun doute que les années 2020 seront marquées par l'inflation pendant un bon bout de temps. D'ailleurs, les banques centrales ont admis leur erreur de jugement en pensant qu'elle allait revenir au niveau pré-Covid. Force est de constater que nous sommes en train d'assister à un nouveau paradigme monétaire.

Les vraies raisons de la remontée de l'inflation sont liées à des problèmes d'offre face à une demande soutenue. Nous payons chèrement la destruction progressive des capacités de production dans les matières premières au cours des années 2010. Pire encore, le conflit russo-ukrainien va aggraver leurs problèmes d'approvisionnement. Cessez-le-feu ou pas, l'effet boomerang des sanctions économiques à l'encontre de la Russie risqueraient de se retourner contre les pays qui en sont les auteurs.

Ajouter à cela, la montée en gamme du modèle économique de la Chine. En effet, elle se tourne progressivement vers une demande intérieure et une industrie à forte valeur ajoutée afin de supplanter les États-Unis. Ce qui impliquera un moment ou un autre par une exportation de l'inflation dans le monde entier. Et à ma grande surprise, je suis l'une des rares personnes à le dire, du moins dans la sphère hexagonale.

Dans cet environnement auquel la quasi-majorité des acteurs de marché n'ont jamais vécu, ce qui avait cartonné dans les années 2010 grâce aux planches à billets des centrales est révolu. En ce sens, le fait que la priorité première des banques centrales est de combattre l'inflation, nous incite à privilégier ces trois secteurs au cours de la décennie 2020.

Secteur n°1 : Les matières premières

Dans le cas où l'inflation va demeurer structurellement élevée, le premier réflexe pour la compenser serait de privilégier les actifs réels, et plus particulièrement les matières premières. Étant donné qu'on s'oriente probablement vers une stagflation, elles auraient encore le vent en poupe, et ce, malgré leur hausse importante des dernières semaines.

Si nous ne pouvons pas ignorer leur aspect spéculatif, elles seraient à terme les grandes bénéficiaires de la transition écologique. Premièrement, les énergies renouvelables nécessitent du cuivre et de l'acier. Deuxièmement, le développement des véhicules électriques et des batteries qui vont avec, font appel à du nickel, cobalt et lithium. Troisièmement, le réchauffement climatique affecte sérieusement les terres cultivables pour l'agriculture. Ce qui conduirait à une flambée des prix des matières agricoles peu connues du grand public telles que la potasse et la phosphate. Ces deux dernières jouent un rôle primaire dans l'alimentation.

Ces arguments ne font que renforcer le scénario de super cycle des matières premières, et en conséquence d'alimenter la spirale inflation. Cependant, si la stagflation devait se transformer en récession, nombre d'entre elles sont sensibles à la conjoncture économique. Les crises passées vous offrent un historique de ce qu'il faut faire ou pas sur ce secteur à fort bêta.

Selon un article de La Chronique Agora, l'or s'avère être le métal le plus résilient en période de stress financier. Même s'il subit dans un premier temps les effets d'un krach pour combler des appels de marge en tant qu'actif liquide, la relique barbare a tendance à se remettre rapidement d'aplomb. À contrario, ses acolytes de la famille des métaux précieux, l'argent, le platine et la palladium seront pénalisés au même titre que les métaux industriels. Enfin, bien que ça ne soit pas mentionné dans le lien, l'énergie et les matières agricoles pâtiront de la baisse de la consommation des ménages.

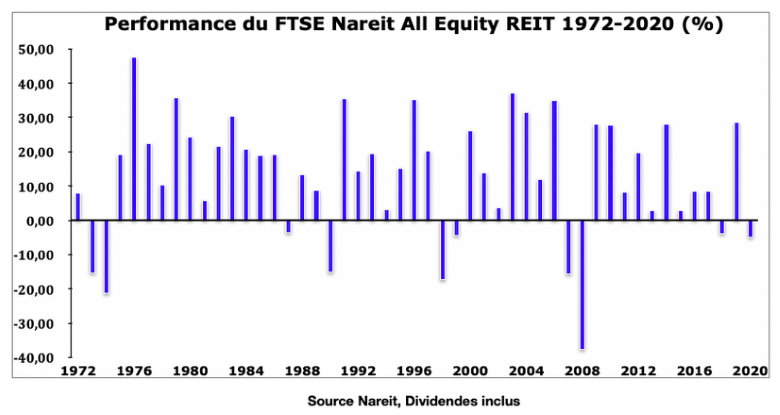

Secteur n°2 : L'immobilier coté (ou les REIT)

Instinctivement, on s'imagine que les REIT sont les premières à souffrir de la hausse des taux obligataires. En effet, la hausse des taux nous laisse à penser à une baisse de prix, toutes choses étant égales par ailleurs. Sans compter que les entreprises du secteur possèdent un niveau d'endettement élevé. Ce dernier s'explique par l'obligation de distribuer 80-90 % de leurs loyers perçus sous forme de dividende et leur intensité capitalistique à préserver la valeur de leurs biens immobiliers.

Mais dans la pratique, force est de constater que cela ne se vérifie pas totalement. Pour preuve, les REIT américains ont connu régulièrement des performances positives depuis 1972, même en période de hausse en 2004-2006 et 2015-2018. Ainsi, par déduction, la corrélation entre l'immobilier coté et les taux obligataires est relativement faible sur le long terme.

Par son côté tangible, les REIT représentent une excellente alternative contre l'inflation. L'illustration est encore plus belle pour les REIT américains au cours des années 1970 marquées par la stagflation. Si les premières années de la décennie furent difficiles, les performances avaient été brillantes par la suite. Cela vaudra probablement pour les REIT du Vieux Continent si pareille situation devait avoir lieu.

En outre, les REIT bénéficient de la croissance économique leur permettant de négocier les revenus locatifs à la hausse et bénéficier de la valorisation des biens immobiliers, tout en sachant que la majorité des contrats locatifs sont en partie indexés à l'inflation.

Secteur n°3 : Les médias et les télécoms

Les entreprises des médias et les télécoms ne font pas l'unanimité de la communauté financière. En effet, ce sont typiquement deux secteurs qui possèdent un modèle d'affaires peu emballant au niveau des perspectives de croissance. Les premières disposent des barrières à l'entrée peu élevées à cause de la concurrence féroce du streaming et des aléas des recettes publicitaires. Et d'ailleurs, certaines d'entre elles n'ont pas pleinement profité du virage d'Internet, plus particulièrement en Europe. Quant aux secondes, si elles jouissent d'une réglementation qui les protège, elles doivent consacrer beaucoup de capitaux pour le déploiement de la 5G. Pour ne rien arranger, leur coût d'acquisition client n'empêche pas d'aller vers la concurrence.

Néanmoins, dans un contexte inflationniste durable, les actions value pourraient tirer leur épingle du jeu. Cela tombe bien ! La majorité des entreprises des médias et des télécoms font partie de cette catégorie d'actions. En effet, la hausse des taux en amont d'une lutte contre l'inflation a une influence sur les valorisations des actions. Notamment pour les actions de croissance qui sont les premières impacter, parce qu'elles ont tellement profité de la politique monétaire accommodante des banques centrales.

Ce nouveau paradigme monétaire de la FED et de la BCE, pourrait nous conduire vers une rotation sectorielle en faveur des actions value. Leur faible actualisation de leur cash flow futur explique leur bon comportement en période de hausse de taux. Contrairement à la pensée dominante, les actions value ont régulièrement supplanté les actions de croissance au cours des décennies passées, exception faite des années 2010.

En ce qui concerne les actions des médias et des télécoms, leurs ratios de valorisation sont injustement sous-valorisées par rapport à leurs fondamentaux intrinsèques. Si ces derniers offrent une stabilité moyennant un dividende zen à tout épreuve, le réajustement à la hausse de leurs cours de Bourse risquerait d'être violent au point que les investisseurs vont courir après le train.

Une rotation sectorielle de grande ampleur ?

Dans la mesure où les banques sont obligées de courir après l'inflation, la question n'est pas de savoir si la rotation sectorielle se produira mais quand. Après plus une décennie 2010 marquée par une faible inflation ayant favorisé les actions de croissance comme les GAFAM, le retournement de balancement monétaire à venir risquerait d'être brutal. Les investisseurs ayant surpondéré leur portefeuille d'actions de croissance sur des valorisations excessivement élevées, l'apprendraient à leurs dépens.

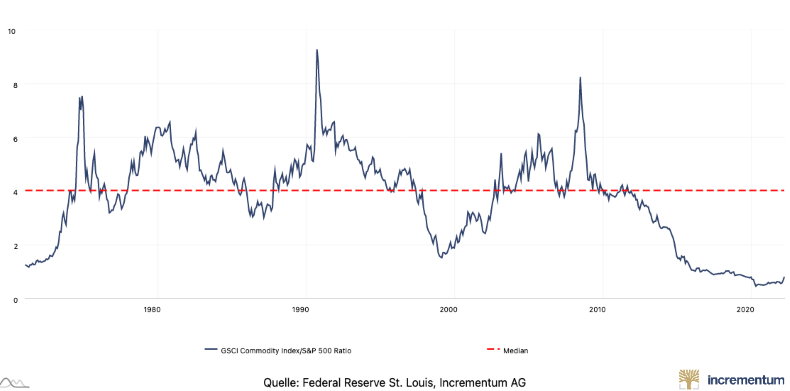

Evolution du ratio S&P GSCI/S&P 500

Pendant que nous y sommes, le graphique de l'évolution du ratio S&P GSCI/S&P 500 nous montre que la rotation sectorielle ne fait que commencer. Pourtant, les prix des matières premières ont déjà bien remonté. Mais au-delà de la spéculation, ils sont soutenus par des mégatendances telles que la transition énergétique et les véhicules propres. Sans parler de l'offre qui peine à répondre à la demande. Ainsi, cela permettrait d'alimenter la spirale inflationniste, et donc nous conduire vers une rotation sectorielle de grande ampleur.

Au moment où l'on parle, la majorité des investisseurs ne semblent pas croire à ce scénario de marché, alors que des relèvements agressifs des taux directeurs des banques centrales commenceraient à prendre forme. Ils estiment que cela relève du bluff et s'entêtent à rester dans leurs habitudes d'investissement depuis la décennie 2010. Mais cette fois-ci, la FED et la BCE pourraient en décider autrement en entamant un nouveau virage monétaire compte tenu d'une inflation hors de contrôle.