L'inflation est bien présente, et voire plus importante que les estimations des analystes économiques. En effet, certaines tendances structurelles de l'après-Covid vont contribuer à ce qu'elle soit à un niveau élevé pendant une bonne partie de la décennie 2020. Et ce n'est pas le confinement dans certaines régions de la Chine qui pourrait l'entraver, même si une accalmie temporaire sur la hausse des prix des biens et services ne serait pas à exclure.

Bon nombre d'investisseurs, moi y compris, n'ont pas l'expérience d'une inflation galopante et de son impact sur le marché. La dernière fois que nous avons eu à faire à ce type d'environnement, c'était dans les années 1970. Fort heureusement, il existe des opportunités d'investissement pour sortir gagnant de ce nouveau paradigme économique, financier et monétaire.

Si vous cherchez à protéger votre capital contre l'inflation tout en atténuant les effets d'un ralentissement économique, deux actions feraient l'affaire. La première pourrait tirer son épingle d'un éventuel embargo de l'Europe sur le gaz russe. Et la seconde est une entreprise immobilière qui a bâti des fortes barrières à l'entrée dans une industrie qui n'est pas prête de s’essouffler de sitôt.

Enagas

Bien que ça ne soit pas une surprise pour les investisseurs les plus avisés, le conflit russo-ukrainien a malheureusement mis en lumière la dépendance énergétique de l'Europe vis-à-vis de la Russie, et plus particulièrement dans l'approvisionnement du gaz naturel. Compte tenu de ce risque majeur qui peut mettre l'économie européenne en récession, le GNL (Gaz Naturel Liquéfié) représente l'alternative la plus à même pour substituer en partie du gaz russe, du moins à moyen-long terme. Car à court terme, le Vieux Continent n'est pas en mesure d'entamer ce virage en raison d'un manque d'investissement.

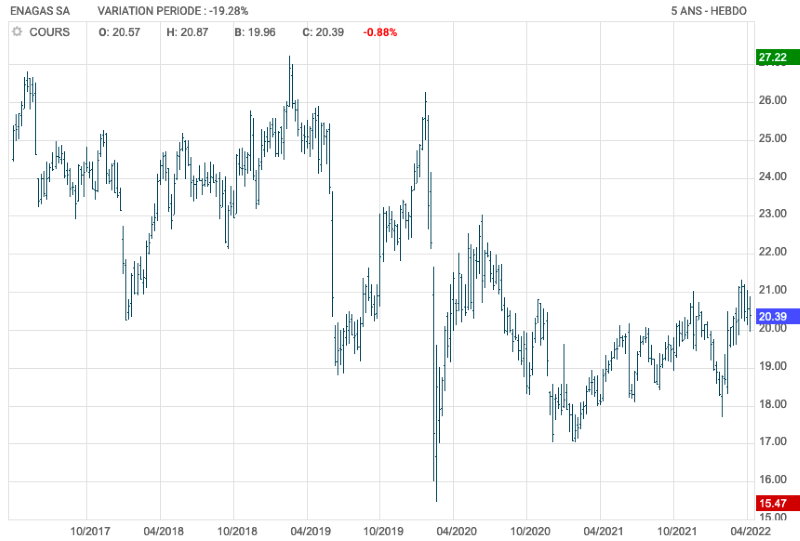

Évolution du cours d'Engas sur 5 ans en unités hebdomadaires

Bon nombre d'entre vous me parleront de Gaztransport et Technigaz. Mais étant donné le formidable parcours de son cours de Bourse, j'ai décidé de vous trouver une autre action. La bonne nouvelle est qu'elle opère non loin de la France, et plus précisément de l'autre côté des Pyrénées en Espagne. Mieux encore, c'est le pays européen le plus équipé au nombre de terminaux méthaniers et en capacité annuelle. Et c'est ainsi je me suis intéressé à Enagas.

Enagas est une entreprise spécialisée dans le stockage et transport de gaz naturel. En plus de l'Espagne, elle opère au Mexique, Pérou, Chili, et aux États-Unis via des participations dans des entreprises locales, puis en Italie, Albanie et en Grèce par l'intermédiaire du projet TAP. Ces 50 ans d'histoire lui ont permis de développer un réseau d'infrastructures de gaz naturel sur l'ensemble du territoire ibérique. En effet, Enagas détient 7 terminaux méthaniers et 11 000 km de gazoduc, 3 unités de stockage stratégiques et six connexion vers l'étranger (France, Portugal, Afrique du Nord).

Depuis 2018, Enagas a vu ses bénéfices baisser régulièrement si bien qu'ils ne suffisent plus pour couvrir son dividende. Cela s'explique dans un premier temps par le ralentissement de la croissance espagnole en 2018 et 2019, puis dans un second temps par la crise du Covid en 2020. En plus d'une demande interne de gaz qui a dû mal à retrouver ses niveaux d'avant-crise, d'autres vents contraires se sont ajoutés. D'une part, le gouvernement espagnol a instauré un plafonnement des tarifs de gaz afin de contrer la flambée qui a initialement commencé en septembre 2021. Et d'autre part, ses notations financières sont descendues d'un cran de A- à BBB+ par S&P et Fitch. Ce qui augmente son coût de financement si l'entreprise fait appel au marché obligataire.

Source Enagas Investors Relations

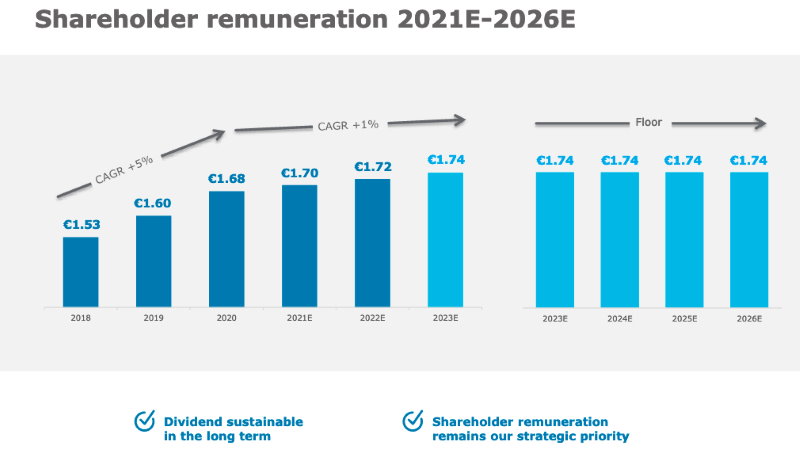

Devez-vous vous inquiéter ? À lire entre les lignes, il y aurait matière à rester serein. Tout d'abord, la dette nette/EBITDA s'élève à 5,1. Et selon l'humeur des agences de notation, ils considèrent que cela reste tolérable pour un secteur à forte intensité capitalistique. D'autant que le coût de la dette a baissé de 200 points de base d'une année à l'autre et les liquidités compensent en grande partie la dette. Deuxièmement, vous avez devant vous un aristocrate européen à dividende (10 années consécutives de hausse ou maintien du dividende). Car précisément, son dividende est en croissance chaque année depuis 2007. En 2021, Enagas prévoit de verser un dividende de 1,70€/action, soit une hausse de 2 centimes par rapport à 2020.

Source Enagas Investors Relations

Source Enagas Investors Relations

Si nous voulons être optimistes, le relais de croissance à l'international n'a pas encore produit ces premiers effets positifs dans les résultats financiers. D'ailleurs, la participation dans l'entreprise américaine Tallgrass Energy pourrait lui rapporter en moyenne 100 millions de dollars de dividendes sur la période 2021-2026. De quoi stabiliser son free cash flow, qui au contraire des bénéfices, couvre le versement du dividende depuis plusieurs années.

Du côté de la valorisation, il est difficile de vous en faire une idée lorsque les fondamentaux ne se redressent pas si rapidement après la crise pandémique. Néanmoins, Enagas a su limiter la casse sur la baisse de ses bénéfices grâce à une demande domestique moins dégradée qu'on pouvait le craindre. Avec un cours de Bourse autour de 20-21€/action et un rendement de 8,3 % au 02 mai 2022, le PE (cours/bénéfices) s'élève autour de 13. Par rapport à sa valeur intrinsèque potentielle, sa valorisation reste bon marché si bien que son PE est inférieur à la moyenne des indices européens et son unique concurrent Snam en Italie.

Prologis

Comme je l'ai mentionné dans le précédent article, les REIT se comportent bien en période d'inflation. Mieux encore, leurs performances sont supérieures à celles du S&P 500 depuis 1972. En plus d'être des actifs tangibles qui s'apprécient dans le temps, les REIT vous offrent la possibilité de percevoir des dividendes. Et si vous sélectionnez les meilleures de la catégorie, vous pourriez profiter pleinement de la puissance des intérêts composés. Parmi elles, Prologis possède le profil qui correspond en ces temps inflationnistes.

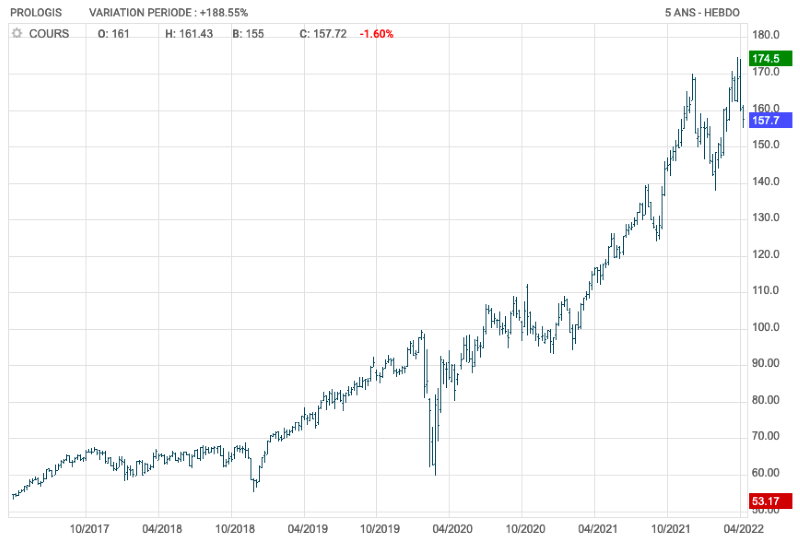

Évolution du cours de Prologis sur 5 ans en unités hebdomadaires

Premièrement, la REIT américaine opère dans l'immobilier logistique, qui lui-même, profite de la croissance du commerce en ligne. Avec l'envolée des prix du pétrole, les ménages ne verraient pas d'un mauvais œil faire leur shopping devant leur ordinateur. Deuxièmement, elle se focalise sur les marchés à forte visibilité. Troisièmement, ses clients sont de grandes entreprises mondiales comme Amazon, FedEx, UPS, Wal-Mart, Pepsico, Home Depot, etc. Enfin, Prologis est également implantée à l'international même si les États-Unis restent sont son premier marché.

Source Prologis Investors Relations

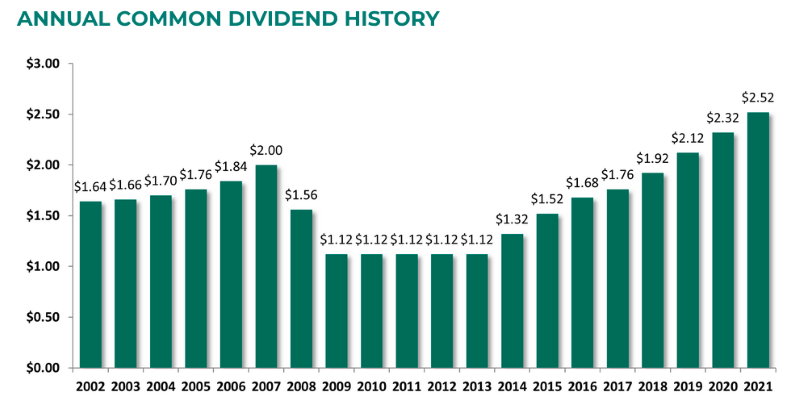

Financièrement parlant, Prologis a réussi à croître son FFO (équivalent du BPA dans l'immobilier coté) chaque année depuis 2013. En outre, elle est justifiée par une augmentation saine de ses revenus. De facto, Prologis accumule du cash flow lui permettant de distribuer un dividende qui a plus que doublé sur la période 2013-2021.

À ce dernier sujet, la solidité du dividende ne prête pas à discussion. Notamment avec un FFO payout ratio à 61,6 % qui lui laisse une marge de sécurité pour investir dans sa croissance future. De surcroît, les investisseurs sont entièrement rassurés concernant son niveau d'endettement. En effet, la dette/EBITDA à 5,1 reste honorable pour un secteur à forte intensité capitalistique comme l'immobilier. Et non seulement elle lui permet d'avoir l'une des meilleures notations financières parmi les REIT avec Realty Income (NYSE : O). Ainsi, en mettant bout à bout ces éléments fondamentaux favorables, il n'est pas surprenant d'assister à une excellente performance du cours de Prologis depuis ses plus bas de mars 2009.

Conclusion

Dans la mesure où l'environnement inflationniste devient plus structurel que nous le pensions, une surpondération des actions associées directement ou directement aux actifs tangibles vaut la peine d'être privilégié au cours de la décennie 2020. Compte tenu des changements structurels actuels et à venir, la probabilité de voir revoir les niveaux d'inflation de pré-Covid ne fait plus l'unanimité, voire exclue pour de bon.

À l'image des deux actions que je vous ai mentionnées, l'énergie et l'immobilier semblent les mieux placés pour affronter ce nouveau paradigme économique, financier et monétaire. Et comme la stagflation (croissance faible et inflation élevée) commencerait à faire son nid, vous pouvez bénéficiez pour la majorité des entreprises qui opèrent dans ces deux secteurs, d'un dividende pouvant compenser les effet nocifs de la hausse des prix.