Une fois par an, généralement le 31 décembre, les sociétés arrêtent leurs comptes et produisent les documents comptables de synthèse.

Ces documents qui comprennent le compte de résultat, le bilan et les annexes retracent l'activité de la société pour l'exercice considéré (en principe du 1er janvier au 31 décembre) et dressent la situation patrimoniale de l'entreprise à la date d'arrêté des comptes. Dans les grandes entreprises, ces documents sont réalisés plusieurs fois par an, chaque trimestre.

C'est à partir de ces documents que nous ausculterons les comptes de la société pour déterminer ses forces, ses faiblesses et une valorisation théorique qui nous permettra de nous positionner ou non sur la valeur. Ces informations essentielles pour réaliser cette analyse financière peuvent être trouvées auprès de nombreuses sources : rapports annuels des sociétés, sites Internet des entreprises, etc.

Cette leçon sera consacrée à l'étude du bilan, nous l'aborderons de façon simple, de manière à ce que vous puissiez réaliser une étude relativement rapide et vous faire une idée solide de la société étudiée sans tomber dans les pièges principaux. Nous aborderons des aspects plus techniques et complexes dans une leçon ultérieure.

Qu'est-ce qu'un bilan ?

Le bilan est la situation patrimoniale de l'entreprise à un moment donné, il recense les ressources de la société et les emplois de ces ressources. Il se présente en deux parties, l'actif et le passif. Le schéma suivant est une vue synthétique des grandes lignes du bilan.

|

|

| TOTAL ACTIF | TOTAL PASSIF | |

Nous voyons que le bilan peut se décomposer en cinq grandes catégories, deux à l'actif : l'actif immobilisé et le circulant, trois au passif : les capitaux propres, les provisions et les dettes. Le total de l'actif est toujours égal au total du passif.

Où focaliser notre attention ?

Nous allons passer en revue les différents éléments sur lesquels nous devrons nous focaliser, ils sont déterminants pour se faire une bonne idée de la société étudiée, même si l'analyse peut être plus poussée nous commencerons par ces postes afin de vérifier la cohérence générale des comptes de la société.

Les immobilisations

Les immobilisations sont les biens ou valeurs destinées à rester durablement sous la même forme dans l'entreprise.

Ce poste mérite d'être étudié avec soin, car certains biens inscrits en immobilisations peuvent y figurer pour une valeur qui ne correspond pas à la réalité. C'est le cas par exemple d'un bâtiment qui peut valoir beaucoup plus que son évaluation au bilan si le marché immobilier s'est apprécié.

Cela peut également être le cas des participations financières dans des sociétés qui ne sont pas réévaluées en fonction du cours de bourse des titres détenus.

Il convient donc de vérifier la valeur réelle des biens inscrits au bilan et si nécessaire de les réévaluer pour obtenir une image plus proche de la réalité.

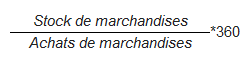

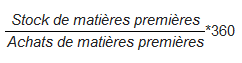

Les stocks

Un stock coûte cher à l'entreprise, chaque euro de stock correspond à un euro de financement. Le réflexe logique est de compresser le plus possible le niveau des stocks, ce qu'on fait les entreprises en mettant en place des règles plus rationnelles de gestion des stocks.

L'objectif est que le stock tourne vite, voire de travailler à flux tendus. Nous pourrons calculer la vitesse de rotation des différents stocks avec les formules ci-dessous:

Tout comme les immobilisations, la valeur des stocks inscrite à l'actif peut être sensiblement différente de sa valeur réelle. Notamment quand il s'agit de stocks de matières premières dont les fluctuations peuvent être importantes (cas du pétrole par exemple), dans ce cas il faudra les réévaluer correctement.

En fonction du niveau des stocks et de leur variation d'une année sur l'autre, nous nous poserons certaines questions : pourquoi les stocks augmentent ? L'entreprise a du mal à vendre sa production ? Anticipe-t-elle des augmentations du prix des matières premières, etc.

Les disponibilités

Dans cette catégorie on trouve les instruments financiers de gestion de trésorerie de l'entreprise (SICAV) mais surtout le montant des comptes bancaires. En fonction du niveau des liquidités par rapport à la taille de l'entreprise il faudra répondre aux questions suivantes : pourquoi l'entreprise garde-elle autant de liquidités ? Elle n'a pas de projet d'investissement ? Elle prépare une opération de croissance externe ? (rachat d'une entreprise) Pourquoi ne diminue-elle pas son endettement ? Pourquoi ne sont-elles pas placées ?

En fonction des secteurs économiques, il faudra moduler notre point de vue. Certains secteurs en sont très gourmands, les entreprises industrielles sont de celles-là du fait des investissements importants consentis et du poids des intérêts. Les entreprises de la grande distribution se situent à l'opposé, elles sont payées comptant par leurs clients et paient leurs fournisseurs avec des délais relativement longs, ces décalages entre les décaissements et les encaissements créent un afflux de trésorerie.

Les fonds propres

Les fonds propres sont un peu plus larges que les capitaux propres représentés sur le schéma dans le sens ou ils incluent des éléments tels que les titres participatifs ou les avances conditionnées, nous ne rentrerons pas dans ces détails pour cette première approche.

Les fonds propres sont les fonds remboursables en cas de difficulté, après désintéressement de tous les autres créanciers. C'est un poste très important qui représente la situation nette de l'entreprise. Parfois dans le cas de lourdes pertes il arrive qu'il n'y ait plus de fonds propres, la solvabilité de l'entreprise ou sa capacité à faire face à ces créanciers est donc nulle.

Il faudra ici aussi, relier directement le niveau des fonds propres au secteur d'activité, la grande distribution vue plus haut est traditionnellement peu dotée en fonds propres du fait qu'elle n'a aucun besoin en fonds de roulement.

La première observation sera de comparer le niveau des fonds propres et le niveau des immobilisations, les fonds propres doivent couvrir les immobilisations. La différence entre les deux s'appelant le Fonds de Roulement. Si vous ne devez retenir qu'une seule règle c'est celle-là :

Fonds de Roulement = Fonds Propres - Immobilisations

Les emplois durables de l'entreprise (immobilisations) doivent être financés par des ressources durables (fonds propres).

Les provisions

Les provisions sont des charges calculées par l'entreprise et inscrites au passif du bilan en prévision d'aléas (pertes) futurs sur certains éléments de son activité. Ainsi on constitue des provisions pour des risques de paiement encourus sur certains clients douteux ou des risques sur certains pays émergents. Cela revient à constater aujourd'hui une charge dont l'origine est actuelle mais qui sera effective plus tard. Nous reparlerons des provisions et de la façon de les retraiter dans le chapitre consacré au compte de résultat.

Les dettes

Le niveau des dettes contractées par l'entreprise est important, mais c'est surtout la capacité de remboursement de ces dettes par l'entreprise qui est primordial. Cette capacité peut se mesurer au travers du ratio suivant :

Plus ce ratio est élevé, plus la société sera apte à faire face à ses dettes. De plus cela voudra dire que la société dispose encore d'une capacité d'endettement disponible, elle pourra donc y faire appel en cas d'opération de croissance externe ou d'investissements.

Cette leçon devrait vous permettre de commencer à regarder les bilans des entreprises, de mieux comprendre certaines notions et de commencer à porter quelques jugements. La prochaine leçon sera complètement opérationnelle puisqu'elle sera consacrée aux ratios d'analyse financière utilisables sur un bilan.