Ce ratio fut créé par l'économiste Jack Treynor en 1965. A l'instar des ratios de Sharpe et de Jensen, il permet d'évaluer la rentabilité d'un portefeuille par rapport au risque engagé.

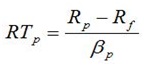

Voici la formule qui permet de le calculer :

Avec RTp le ratio de Treynor, Rp la rentabilité du portefeuille p, Rf le taux sans risque (rémunération d'une obligation d'état), et Bp le Bêta du portefeuille p.

Plus le ratio de Treynor est élevé, plus le portefeuille présente une rentabilité intéressante par rapport au risque encouru.

En effet, basé sur le modèle du CAPM (MEDAF), ce ratio représente le rapport entre l'excès de rendement du portefeuille vis-à vis marché et son Bêta. Il correspond donc à la prime de rendement du portefeuille par rapport à celui d'un investissement dans l'actif sans risque, par unité de risque de marché.

On remarque que le ratio de Treynor ressemble beaucoup à celui de Sharpe, exception faite qu'il utilise le Bêta du portefeuille comme dénominateur au lieu de l'écart-type.

Ainsi, ce ratio analyse la volatilité relative du portefeuille vis-à-vis de l'indice de référence, et non pas uniquement la volatilité du portefeuille. Le ratio de Treynor est donc adapté dans le cadre d'un portefeuille bien diversifié par rapport à son marché de référence.

Principales limites du ratio de Treynor

Si l'outil est précieux pour évaluer la performance ajustée au risque d'un portefeuille d'investissement, il possède aussi certaines limites qu'il est bon de mentionner. En voici les principales :

- Il se concentre sur le risque systématique : il ne tient compte que du risque systématique, (risque de marché). Il ne tient pas compte du risque non systématique, qui est le risque spécifique à un actif ou à un secteur particulier

- Il est Bêta dépendant : le Bêta est une mesure imparfaite du risque, il ne reflète pas toujours précisément le risque réel d'un portefeuille.