Mis en place en 1966 par William Forsyth Sharpe, un économiste américain, le ratio de Sharpe permet de mesurer la rentabilité d’un portefeuille en fonction du risque pris. En effet, pour lui, la moyenne des rentabilités ne suffit pas à effectuer une mesure exacte de la performance.

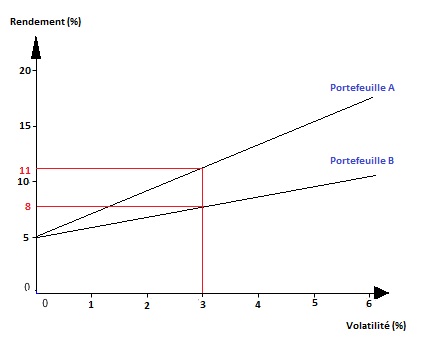

Le graphique ci-dessus montre que pour deux portefeuilles A et B, et pour une même volatilité, le portefeuille A possède un rendement plus élevé que le portefeuille B. On peut également dire que pour un même rendement, le portefeuille B est plus volatile que le portefeuille A.

Le but de ce ratio étant à terme de pourvoir constituer le portefeuille possédant le plus faible taux possible de risque, pour un rendement maximum, son application repose sur plusieurs hypothèses sous-jacentes:

- Un unique portefeuille risqué ne peut être comparé à la fois qu’à un unique portefeuille sans risque.

- Aversion totale au risque de la part de l’investisseur.

- Distribution selon une loi normale des rendements dans le cadre moyenne-variance.

Le ratio de Sharpe est le quotient de l’excès de rentabilité par rapport au taux sans risque divisé par le risque total du portefeuille. En d’autres termes, il permet de calculer la performance d’un investissement par rapport à celle d’un placement sans risque.

La formule nécessaire au calcul est donc :

![]()

Avec :

![]()

![]()

De ce résultat ressort que :

-Si le ratio est négatif, on en conclut que le portefeuille sous performe un placement sans risque et donc il n’est pas logique d’investir dans un tel portefeuille.

-Si le ratio est compris entre 0 et 1, cela signifie que l’excédent de rendement par rapport au taux sans risque est plus faible que le risque pris.

-Si le ratio est supérieur à 1, alors le portefeuille surperforme un placement sans risque et donc il génère une plus forte rentabilité. Dans ce cas c'est donc un bon placement avec un bon rapport rendement / risque.

Au delà d'un ratio supérieur à 2 on peut parler d'excellent investissement.

Ainsi, on en conclut que plus le ratio est élevé et plus le portefeuille est performant.

Apprécié des investisseurs, le ratio de Sharpe est une bonne mesure de l'analyse du rendement vis à vis du risque. Un risque qu'il évalue à l'aide de la volatilité, mesurée par les écarts types. Il permet notamment de comparer des portefeuilles et idéalement on l'associera avec d'autres indicateurs comme le ratio de Treynor ou le ratio de Sortino. On peut d'ailleurs noter quelques limites dans son utilisation.

Principales limites du ratio de Sharpe

- Dans le cas de rendement asymétriques, qui ne suivent pas une loi normale, le ratio peut nous donner des informations erronées.

- Le ratio de Sharpe est très sensible aux valeurs aberrantes, qui peuvent fausser le calcul et donner une image inexacte de la performance du portefeuille.

- Comme nous l'avons vu plus haut, la mesure du risque se limite à l'analyse de la volatilité de l'actif ou du portefeuille. De nombreux risques : crédit, change ou encore liquidité sont occultés.