Définitions et caractéristiques

Considérée en finance comme la base de la mesure du risque, la volatilité est par définition une mesure des amplitudes des variations du cours d’un actif financier.

Ainsi, plus la volatilité d’un actif est élevée et plus l’investissement dans cet actif sera considéré comme risqué et par conséquent plus l’espérance de gain (ou risque de perte) sera important.

A l’inverse, un actif sans risque ou très peu risqué (par exemple les Bons du Trésor ) aura une volatilité très faible car son remboursement est quasiment certain. En réalité la volatilité d’une obligation correspond à l’évolution du cours suite à une variation de 1% des taux d’intérêt.

Couramment utilisée pour désigner les oscillations à court terme d’un actif financier, la notion de volatilité concerne tous les horizons (court, moyen et long terme) et ne se soucis pas du sens du mouvement (seule l‘amplitude des mouvements est pris en compte).

Alors que cette notion tient aujourd’hui une place primordiale dans l’étude des marchés, elle est également énormément utilisée pour diversifier les portefeuilles, gérer le risque, calculer les prix des options ou encore des warrants.

Les périodes de forte volatilité se traduisent souvent par des cours relativement bas ce qui permet aux investisseurs d’anticiper une rentabilité plus élevée.

Différentes données économiques peuvent intervenir dans la détermination du niveau de volatilité :

- Rumeurs d’OPA

- "Profit warning"

- Endettement de la société

- Annonce de résultats

- ...

On distingue deux types de volatilité

- La volatilité historique basée sur les variations historiques que le cours d’un titre à connu. Elle peut être calculé sur différents horizon de temps suivant l’analyse désirée. La seule limite à cette méthode et non des moindres, repose sur le fait qu’il est difficile de se baser sur des données historiques pour prédire les variations futures.

Cette volatilité est la plus simple à calculer car elle ne nécessite que très peu d’outils mathématiques. Elle est déterminée par l’écart type dont on rappele la formule dans le paragraphe suivant.

- La volatilité implicite correspondant au prix du risque d’une option. Elle représente la volatilité anticipée par les acteurs du marché pour la durée de vie de l’option et transparaît dans la prime de l’option. Ainsi plus la volatilité implicite est élevé et plus la prime de l’option sera élevée et inversement.

Trois facteurs influent sur cette volatilité. Il s’agit du prix de l’option, de sa maturité et du niveau du taux sans risque. Son calcul se base sur le modèle de Black & Scholes et sur l’algorithme de Newton-Raphson. Bien que présentant d’importantes limites, notamment celle de surestimer la volatilité, le modèle de Black & Scholes reste le modèle le plus apprécié et le plus fiable à l’heure actuelle pour déterminer cette volatilité implicite.

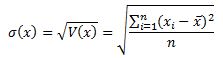

Calcul de l’écart type

Utilisé pour calculer la volatilité d’un actif, l’écart type est relativement simple à comprendre et à appliquer. Il s'obtient en calculant la racine carré de la variance. La variance étant calculée en faisant la moyenne des écarts à la moyenne, le tout au carré.

Ainsi après avoir récupéré l’historique des variations d’un actif, le calcul de l’écart type peut se décomposer en plusieurs étapes :

- On calcule la moyenne des variations de cet actif sur la durée totale de l’historique,

- puis, pour chaque période, on détermine la différence entre le cours de clôture et cette moyenne que l’on met au carré,

- on somme tous ces résultats que l’on divise pas le nombre de périodes,

- et enfin on calcule la racine carrée de la valeur obtenue à l’étape précédente.

Mathématiquement l’écart type se traduit par la formule suivante :

avec :