La deuxième pièce maîtresse des comptes d'une société est le compte de résultat. Nous avions vu précédemment que le Bilan était " une photographie " à un instant donné des biens et des engagements de l'entreprise acquis tout au long de sa vie. Le compte de résultat lui, ne s'intéresse pas au passé mais uniquement à l'année qui vient de s'écouler.

Si on peut lire le résultat d'une société sur un bilan, nous ne pouvons pas connaître dans le détail comment il a été réalisé

Cette tâche est l'objectif du compte de résultat :en recensant précisément les charges et les produits de l'entreprise au cours de l'année il permet de déterminer précisément ce qui a contribué à un bon résultat ou à une perte.

Cette première leçon sur le compte de résultat va s'attacher à en présenter les principales rubriques,introduction indispensable à sa compréhension, pour exploiter dans la leçon suivante les différents ratios financiers utilisables sur ce document comptable.

1. Schéma d'un compte de résultat

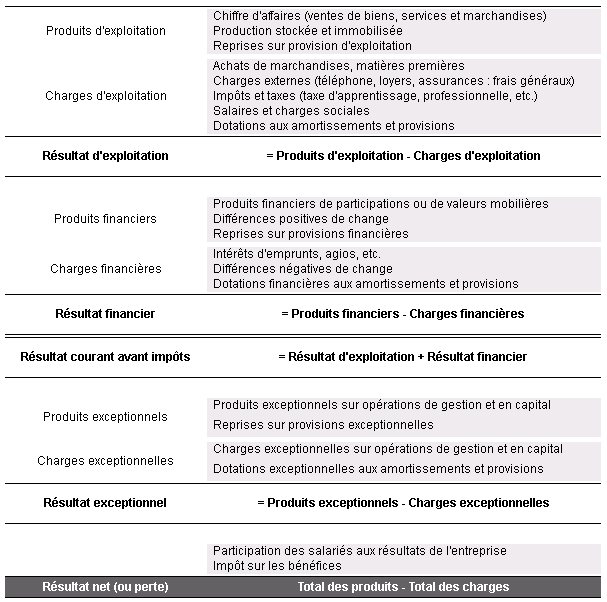

Sa structure s'articule autour de trois niveaux qui sont complétés par un niveau global :

| Niveaux | Charges | Produits |

| Exploitation | Charges d'exploitation | Produits d'exploitation |

| Financier | Charges financières | Produits financiers |

| Exceptionnel | Charges exceptionnelles | Produits exceptionnels |

| Global | Participation des salariés Impôt sur les bénéfices |

A la différence du bilan, le compte de résultat se présente en liste, c'est à dire qu'il n'y a qu'une seule colonne. Ceci présente un avantage : les charges et produits de même nature(exploitation par exemple) sont regroupés et cela permet de calculer des résultats intermédiaires que l'on nomme les Soldes Intermédiaires de Gestion (SIG).

Dans cet exemple si on soustrait les produits et les charges d'exploitation nous obtenons le résultat d'exploitation qui est un SIG.

Le tableau suivant présente un découpage plus précis du compte de résultat avec sa présentation en ligne dans lequel sont listés les principaux postes comptables, les catégories de charges ou de produits auxquels ils appartiennent ainsi que les différents SIG qui peuvent être calculés.

2. Que regarder dans le compte de résultat ?

Produits d'exploitation :

Bien évidemment le niveau du chiffre d'affaires retiendra notre attention. Mais plus que son niveau il faudra essayer d'en comprendre les variations : s'il diminue, s'agit-il d'un effet de volume ? (les ventes ont diminué) ou d'un effet de prix ? (les prix ont baissé). La deuxième situation étant moins préoccupante que la première.

Exemple:

Un cas typique a été celui des équipementiers automobiles.

Les chiffres d'affaires du secteur sont en baisse et pourtant les volumes vendus augmentent. Dans ce cas c'est bien une pression sur les prix exercée par les constructeurs automobiles et non pas la perte de parts de marché.

Intervient également la notion de productivité et d'économie d'échelle. Si les volumes augmentent, les biens à produire coûtent en général moins cher du fait de l'utilisation à plein temps des machines ou du personnel. En cas d'une baisse des prix et d'une augmentation du volume les entreprises peuvent conserver leurs marges à condition que la production soit bien gérée, ce sera un autre élément sur lequel il faudra être attentif. Cette loi se vérifie souvent dans les entreprises industrielles dont les investissements matériels sont lourds à la différence du secteur des services (conseil, ingénierie, etc.), moins sensible aux économies d'échelle.

Les charges d'exploitation:

Nous listerons toutes les lignes des charges d'exploitation et étudierons les variations des différents postes pour tenter de déceler les points importants.

Achats:

les matières premières utilisées par l'entreprise ont elles vu leur prix flamber ou au contraire se tasser ? Dans le cas de sociétés très sensibles au prix des matières premières (l'industrie pétrolière par exemple) nous essaierons d'anticiper les hausses ou baisses de prix.

Services extérieurs:

ce poste regroupe tous les frais généraux de l'entreprise, il faudra être attentif à leur éventuelle dérive.

Salaires et charges:

tous les frais liés à l'embauche de personnel sont détaillés ici. Il faudra surveiller leur évolution par rapport au chiffre d'affaires. Il est évident que si l'activité se tasse, les réductions de personnel réagissent avec retard. Nous verrons dans la leçon suivante les différents ratios utilisés pour mesurer la productivité du personnel.

Dotation aux amortissements:

les amortissements sont des charges calculées qui ne sont pas décaissées. Ce poste augmentera proportionnellement avec les investissements réalisés par l'entreprise. Cela nous permettra de mesurer la rentabilité des investissements : en effet si un investissement est réalisé, les amortissements vont venir diminuer le bénéfice de l'entreprise. Cette réduction sera plus ou moins compensée par la rentabilité des nouvelles machines ou usines acquises par l'entreprise, nous serons donc attentifs à l'impact des amortissements sur les marges de la société.

Dotation aux provisions:

le système est un peu similaire aux amortissements dans le sens ou cette charge n'est pas décaissée et elle est également calculée par l'entreprise.

Les provisions constituent une sorte de réserve. L'entreprise constituera des provisions quand elle pensera qu'un de ses actifs peut se déprécier : un client douteux qui risque de ne pas payer, un bâtiment dont la valeur baisse sont autant de raisons de mettre de l'argent en réserve par le biais d'une provision.

La politique de provisions d'une société est un élément très important qui nous montre à quel point il ne faut pas se fier au seul chiffre du résultat net. Une société peut ainsi présenter un résultat net en perte en raison de provisions importantes, il faudra donc bien étudier le résultat avant provisions.

Les charges et produits financiers

Les charges financières de l'entreprise sont des agios ou des intérêts d'emprunt par exemple.

Les produits financiers pour leur part sont constitués des intérêts ou plus-values perçus sur les placements de trésorerie de l'entreprise ainsi que le gain sur des opérations en devises.

Le résultat financier joue un rôle important dans le résultat net de l'entreprise, il sera un élément d'appréciation de la bonne gestion des disponibilités de trésorerie et de la gestion du financement de l'entreprise.

Exemple: Certains secteurs auront un résultat financier positif, c'est le cas notamment de la grande distribution qui encaisse ses ventes avant de payer ses fournisseurs, ce décalage est donc utilisé sous forme de placement financier.

Les charges et produits exceptionnels

Cette rubrique comprend toutes les charges et les produits qui ne sont pas issues du fonctionnement normal de l'entreprise.

Exemple: Les plus-values réalisées lors de la vente d'un local ou d'un véhicule seront des produits exceptionnels pour une société qui n'est pas dans le secteur immobilier ou automobile.

Pour obtenir une vision plus réaliste on regarde souvent le résultat réalisé par l'entreprise avant la prise en compte des éléments exceptionnels c'est ce que l'on appelle le résultat courant avant impôts.

3. Concepts associés

En parallèle de ces résultats intermédiaires que sont les SIG, il existe d'autres grandeurs qui peuvent être calculées simplement à partir du compte de résultat.

La valeur ajoutée

La valeur ajoutée est la différence entre la production totale de l'entreprise et les consommations nécessaires à cette production (achats, loyers, matières premières, etc.). Elle représente la richesse créée par l'entreprise.

Ce concept permet de mettre en lumière la stratégie de l'entreprise dans ses produits. Oriente-t-elle ses produits vers plus de valeur ajoutée ou vers de biens de grande consommation ? Si la valeur ajoutée augmente est-ce un signe d'un savoir-faire accru ? D'une reconnaissance de qualité ? Ou bien la valeur ajoutée est très faible et ce sont juste les économies d'échelle qui génèrent les marges (cas des biens de grande consommation).

Cette étude est intéressante dans les variations de la valeur ajoutée ainsi que dans la comparaison entre plusieurs entreprises au sein d'un même secteur d'activité.

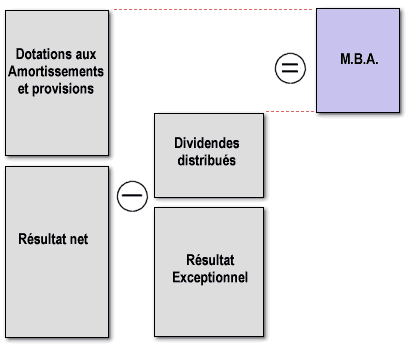

La Marge Brute d'Autofinancement (MBA)

La MBA est très proche d'une autre grandeur qui est la Capacité d'Autofinancement (CAF). La différence principale étant que la première n'exclut pas l'impact des cessions d'actif sur le résultat.

La MBA est très proche d'une autre grandeur qui est la Capacité d'Autofinancement (CAF). La différence principale étant que la première n'exclut pas l'impact des cessions d'actif sur le résultat.

La CAF ou la MBA revêtent une très grande importance, au moins égale au résultat net. Elles mesurent les ressources internes dégagées par l'entreprise, ce qui est disponible sans recours au système bancaire ou au marché financier pour financer ses investissements.

Nous comparerons toujours la MBA aux investissements de l'entreprise, si ces derniers sont plus faibles que la MBA, l'entreprise pourra utiliser l'écart pour s'autofinancer. Dans le cas contraire un appel au marché ou à l'emprunt sera nécessaire pour financer le développement de la société.