c'est chaud dans le détail, tendance neutre à baissier

la mm7 prête à couper la mm20 à la baisse

la mac qui croise à la baisse

pour les volumes, ce manque de punch traduit plutôt un épuisement des baissiers

on verra bien

Sur le plancher du support

si le cours casse ce support on fermera le gap à 76.55, il faudra vader comme des gorets !

@ Ziim et Rom59,

"Dans le doute, abstiens toi."

Pas aussi sûr à CT (2026) qu'à MLT (2027 à 2030), en effet.

Si les besoins en pétrole sont important mondialement (et le seront encore pour longtemps puisque l'énergie électrique, hydrogène, ..., sont en voie de croissance durable relativement aux coûts du thermique), la config actuelle ne m'incite pas à être investi sur CGG dont les cours approchent la base du canal haussier (j'en situe l'origine à environ 2 ans, sortie de CGG du marasme, dettes, ..., ).

Le dollar US est versatile, les banques centrales et les taux long aussi. Les décisions d'investissement, de mise en route des projets bien en amont des décisions de forages d'exploration puis d'exploitation sont du domaine du LT/TLT. Personne n'a de vision nette à CT hormis la certitude que l'énergie coûtera de plus en plus cher et que le reste, l'économie mondiale, est en équilibre très fragile (pour ne pas dire miraculeux selon certains).

Seule domine l'indécision, ce qu'abhorre la Bourse...

Merci Rom59 pour ton retour!

Je dirais que la crise au MO peut plutôt nous servir a MT/LT. Le prix du pétrole AMHA devrait rester haut quelques temps et favoriser les investissement CAPEX pour 2027. Le besoins en pétrole est important et encore pour longtemps

Voici un extrait d'article du marketresearchfuture.com/oil-gas-capex-market d'il y a 4 jours:

////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

"Demande énergétique accrue

L’industrie CAPEX croissante du pétrole et du gaz. À mesure que les économies se développent et que la population augmente, le besoin en sources d’énergie continue de croître. Selon des estimations récentes, la consommation d'énergie devrait augmenter d'environ 30% d'ici 2040. Cette augmentation de la demande oblige les sociétés pétrolières et gazières à investir massivement dans les activités d'exploration et de production, entraînant ainsi des dépenses en capital. Le marché CAPEX pétrolier et gazier est susceptible de voir des investissements substantiels dans des projets en amont, y compris le forage et le développement d’infrastructures, pour répondre à cette demande croissante. En outre, la transition vers des sources d’énergie plus propres peut également nécessiter d’importants CAPEX pour adapter les installations et les technologies existantes, garantissant qu’elles peuvent produire efficacement de l’énergie tout en minimisant l’impact environnemental.

Avancées technologiques

Les progrès technologiques jouent un rôle crucial dans la formation du marché CAPEX pétrolier et gazier. Des innovations telles que les techniques améliorées de récupération du pétrole, la numérisation et l’automatisation transforment le mode de fonctionnement des entreprises. Par exemple, l’adoption d’analyses de données avancées et de l’intelligence artificielle permet aux entreprises d’optimiser leurs processus de production et de réduire leurs coûts opérationnels. In 2025, it on estime que les investissements dans les technologies numériques in pourraient représenter une partie importante des dépenses en capital totales in de l'industrie. Ces technologies améliorent non seulement l’efficacité, mais améliorent également la sécurité et le respect de l’environnement. Alors que les entreprises s’efforcent de rester compétitives, l’intégration de technologies de pointe dans leurs opérations est susceptible de générer de nouveaux investissements en capital, influençant ainsi la dynamique globale du marché CAPEX pétrolier et gazier."

/////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

Après c'est sur si krach il y a, VIRIDIEN sera également impacté. Et pour faire les soldes va falloir du Cash.

Mais si c'est juste la teck qui dévisse, ce qui semble être le scénario privilégié par certains car beaucoup de beau titres sont sous évalué, les investisseurs pourraient aussi bien juste se replier sur des valeurs de croissance actuellement délaissé.

Merci pour vos messages/analyses. Je vais continuer à vous suivre sur ce forum, je trouve les échanges pertinents et intéressants.

Vous avez raison, c'est une question de gestion du risque. J'en ai pris beaucoup trop (45% portefeuille) et ́je ne suis donc pas confortable du tout.

Je suis confiant sur le long terme, la trajectoire et le desendettement ne peuvent que faciliter le redressement de la société (et donc sa valorisation). Il manque a mon goût une projection (meme large) du FCF pour les prochaines années, afin de rassurer sur le caractère exceptionnel (ou pas) des 100m$. D'ailleurs j'attends une augmentation du FCF dans les annees à venir avec les économies sur le remboursement de la dette... pas visible a date et cela me questionne donc de l'économie réalisée par les remboursements de 2025.

Depuis quelques jours, je suis beaucoup moins optimiste sur le court terme. J'attendais de l'AG que la direction rassure et communique davantage sur les ambitions. Mes craintes principales CT reposent du coup sur un T2 en dessous des attentes, une crise MO qui durerait encore plusieurs mois (venant retarder les investissements et dégrader le FCF courant T3/T4) et un ralentissement mondial diminuant la demande.

Tout cela en plus de la bulle IA et du potentiel krach boursier qui pourrait arriver dans les prochains mois, apres les IPO aux US.

Je vais probablement arbitrer une partie de ma position la semaine prochaine, histoire de mieux dormir...

Bonne soirée/week-end ;)

un gap à 78.95 un autre à 103.50 et un à.....140 !!

deux bougies qui cloutent sous la ligne noire vaudrait une baisse profonde et durable sur 84.70 et peut être plus loin encore

j'ai ouvert une ligne vers 120, je n'ai pas vendu (erreur je sais) j'arbitrerai donc plus bas sur PRU

noter que la baisse se fait dans de petits volumes comme si elle s'épuisait...

les fondamentaux sont là wait and see

Rom29, on ne sait pas le futur on spécule ... mais j'ai l'impression que c'est une question de gestion du risque qui t'intéresse ("Le risque vient de ce qu'on ne sait pas ce qu'on fait") ... Il faut donc limiter le risque (le R) ... à par exemple 3% de ton portefeuille total ... ensuite quand tu joues tu accepte par exemple 30% de mv possible ... Ainsi tu détermines la taille maximale de ta position au rapport 3% / 30% = 10% de ton portefeuille.

Ensuite il faut que tu soit vendeur avec un Gain / Risque (G/R) supérieur à 1 (en général entre 1 et 2).

Le rapport G/R doit en effet être supérieur à ta caractéristique perso d'aversion au risque qu'est le rapport Confort / Douleur lequel doit au minimum de 1 et au maxi de 2.

Message complété le 05/06/2026 20:38:48 par son auteur.

cf Thérorie de Kahneman et Tversky (dissymétrie de la courbe C/D l'humain a plus de douleur avec une mv de 10% qu'il n'a de confort avec le même 10% de pv)

Voila ce que pourrait donner la suite si on intègre le range de Corico en ignorant l'avalement baissier de Fipuaa

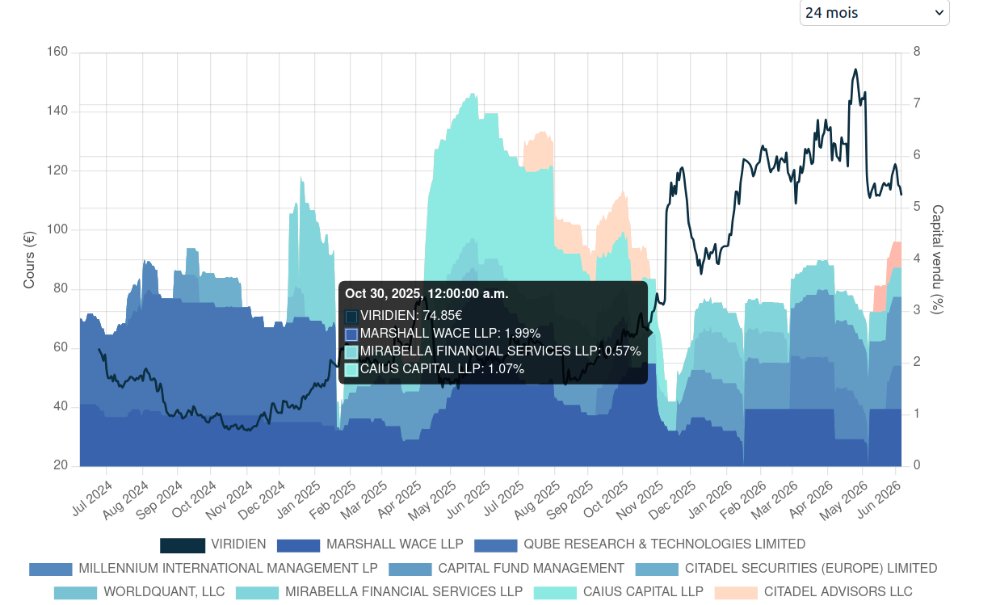

Je n'ai aucune idée ou la VAD va faire descendre le cours, mais ce n'est pas la première fois qu'elle attaque le titre sans réel succès sur une baisse a long terme. (voir graph). Je pense qu'ils cherchent surtout la volatilité.

D’après mes observations 50% des investisseurs long terme sont rentré autours de 90/100€. A la dernière AG, ils disaient être a 70% contre 30% de PP. Si tellement d'investisseurs long se positionnent sur le dossier c'est que eux aussi pensent qu'il est solide. Vont ils defendre le titre a ces niveaux ou profiter de la baisse pour se renforcer ? Mystère

On sait que fin 2026 l'actif net par action cette est estimé a 162.35€ et que la dette devrait être autours des 630 M€. Il a aussi été confirmé que Viridien a confirmé la guidance 2026 de 100M$ sans avoir recours au 50M$ que doivent PEMEX qui devraient servir aux investissements pour augmenter les 700 petaflops de puissance de calcul. On sait aussi que Standard & Poor's a relevé la notation de crédit à long terme de Viridien à « B » ce qui confirme la confiance du marché dans le nouveau modèle de Viridien.

Je pense qu'on devrait retrouver les 160€ avant la fin de l'année et peut être même plus.

Maintenant doit on vendre pour racheter plus bas et si oui sur quel niveau? Je me pose aussi la question.

Message complété le 05/06/2026 18:51:55 par son auteur.

Le nuage d'ichimoku indique une possible latéralisation jusqu'au 18 Juin. Le point bas du range étant a 108 et le point haut a 125

Message complété le 05/06/2026 18:59:18 par son auteur.

Le risque est que la VAD pousse a fermer le GAP 78/88€ qui n'a été fermé que partiellement.

Bonjour,

Comment voyez-vous l'évolution du cours dans les semaines/mois qui arrivent? La VAD se renforce continuellement, les volumes s'essoufflent et j'ai l'impression de passer à côté de quelque chose... Comme si on ne nous disait pas tout.

Les fondamentaux sont en amélioration et pour autant on a une action qui corrige, encore et encore... J'ai vraiment du mal à me positionner sur un maintien de mes positions ou une vente pour éviter une grosse perte (PRU 117).

Je trouve vos posts très intéressant et aimerait en savoir un peu plus, du moins avoir d'autres avis pour pouvoir y voir un peu plus clair.

Bon weekend!

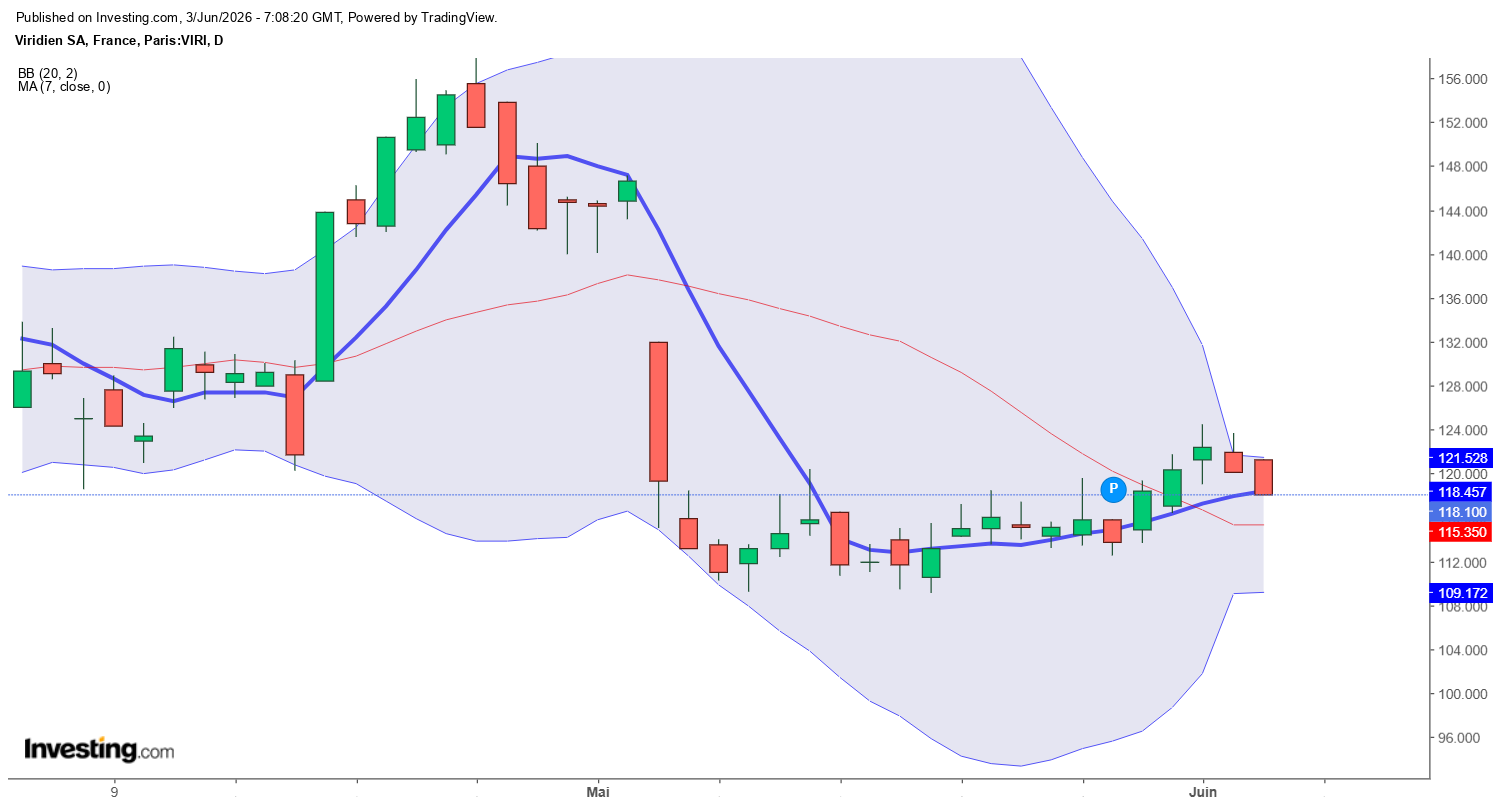

Pas de rebond suffisamment puissant, la VAD a maîtrisé toute les tentatives de hausse!

Pour la semaine prochaine ça sent pas bon, Il faut pas cassé 108.90.

Le canal haussier visible en 4h est cassé, on est sous les MM7/MM20 UT jour et on a notre premier SAR rouge.

En Hebdo on est repassé sous la MM30.

Je pensais aussi a un rebond, pour aujourd'hui, je pense que c'est mort si lundi le cours se reprend pas!

Vous en pensez quoi?

Message complété le 05/06/2026 18:03:30 par son auteur.

Le nuage UT jour a l'air de se mettre en Horizontal ce qui confirmerais le propos de Corico sur une consolidation horizontale plutôt qu'un rebond

La 10kt passée en trading rang "chahut clapot" depuis le 11 mai et elle n'est pas repassée en tendance depuis.

L'UT jour est en trading range depuis le 4 février.

avalement de 3 bougies dans des volumes hebdo faibles à l'instant où je poste

cours111

En UT Hebdo les prix ont cassé a la hausse la MM30, il faut la retester a la baisse et qu'elle tienne bien sur! Elle est a 116.92 aujourd'hui sur mon graph. Si on repart a la hausse on fera un non croisement MM7/MM20 a la baisse ce qui devrait relancer le titre vers le GAP au dessus.

Du coup par excès, chercher le bas du canal haussier jour qui correspond au bas du nuage 4h a 115 serais normal avant de repartir a la hausse.

Enfin c'est mon scénario, c'est pas une certitude

c'est tendu comme un string !

une décision s'impose et elle devrait se faire avec amplitude

Faut passer le nuage UT 4H qui freine avant de continuer amah (Toujours zone de chahu) Il y a de la force acheteuse car le prix tente de percer le nuage au lieu de le contourner comme on l'avait fait en UT 2h ou on était passé par en dessous avant de le traverser.

La VAD qui augmente en joue pour récupérer des titres de PP je pense!

Message complété le 02/06/2026 10:28:08 par son auteur.

En UT jour on a 3 bougies hors des bollingers et un croisement faible MM7/MM20 a la hausse.

La MM20 est encore sous l'inertie du gap baissier, il va lui falloir du temps ou du volume pour finir de l'encaisser!

On est toujours haussier même si il est possible de revoir la zone des 118 voir des 115 (bas du nuage 4H)

Je m’inquiète pas la sortie du nuage est dans les alentours du 11 juin

Peut être que l'AG du 3 va conforter certain acheteurs et nous ramener le volume qui nous manque pour monter plus vite.

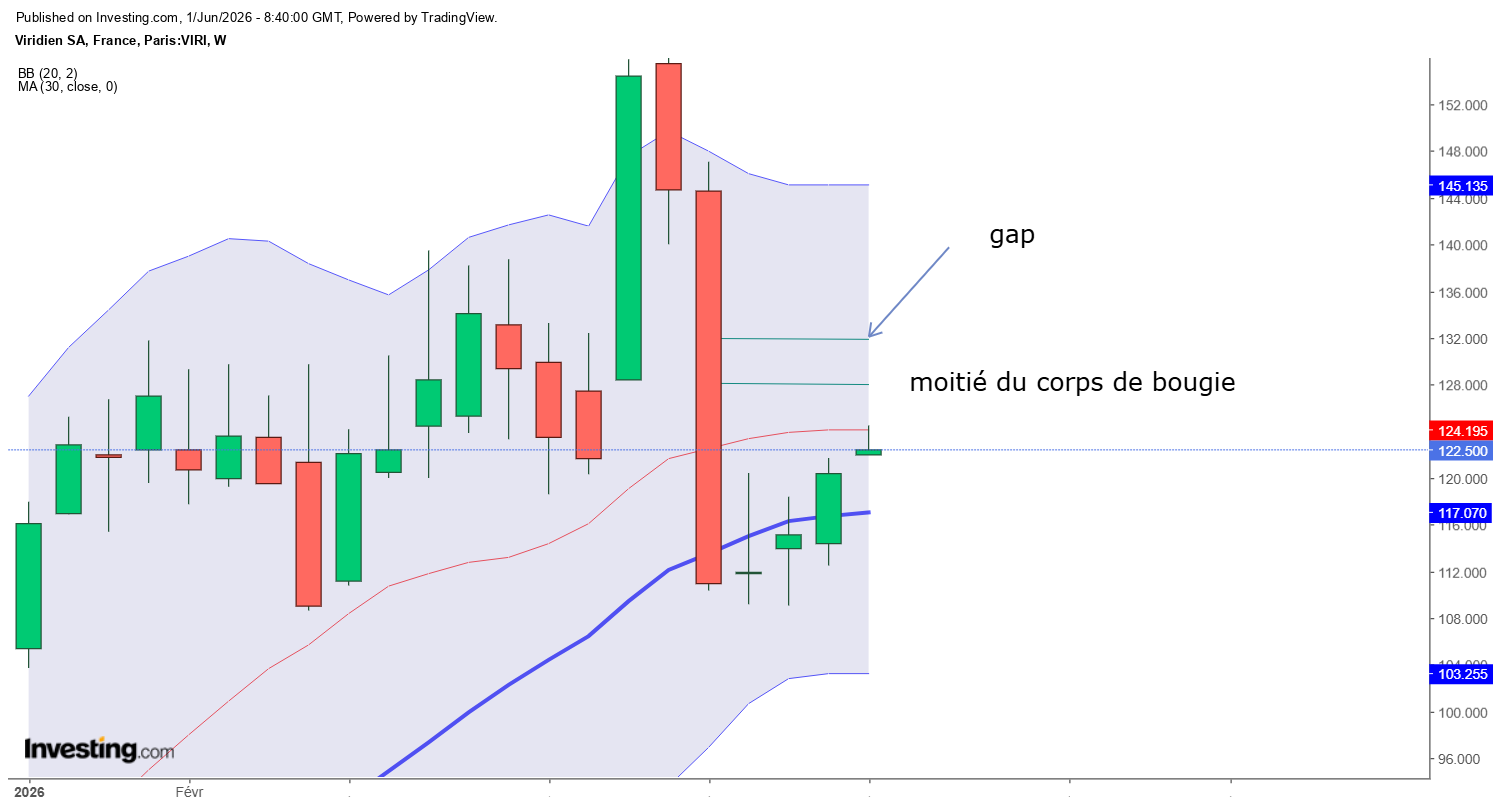

en mensuel c'est marrant de retrouver le gap au niveau de la moitié du corps de la bougie de mai ce qui double la difficulté à la repasser

la bougie du mois est bien partie, plus qu'à attendre....

pour le bull cette vue hebdo pointe les défis à affronter pour revoir déjà le camp 2