Le 16/1 avant sa hausse le Brent cotait 64$ et VIRI 123€.

Depuis cette date le papier VIRI - certes volatile n'a donc pas bougé, cependant que le Brent gagnait +76% et son secteur Pétrole & Gaz +32% ...

Les fonds longs qui accumulent depuis octobre ont 30% du capital avec un pru autour de 110€.

Dans le gap [130 - 200] on voit qu'en moyennant à la hausse en achetant 40 000 titres aujourd'hui 19 mars (sur 80 000 échangés) leur pru augmente 10 fois moins que le cours (+0,5% pru vs +5% Cours).

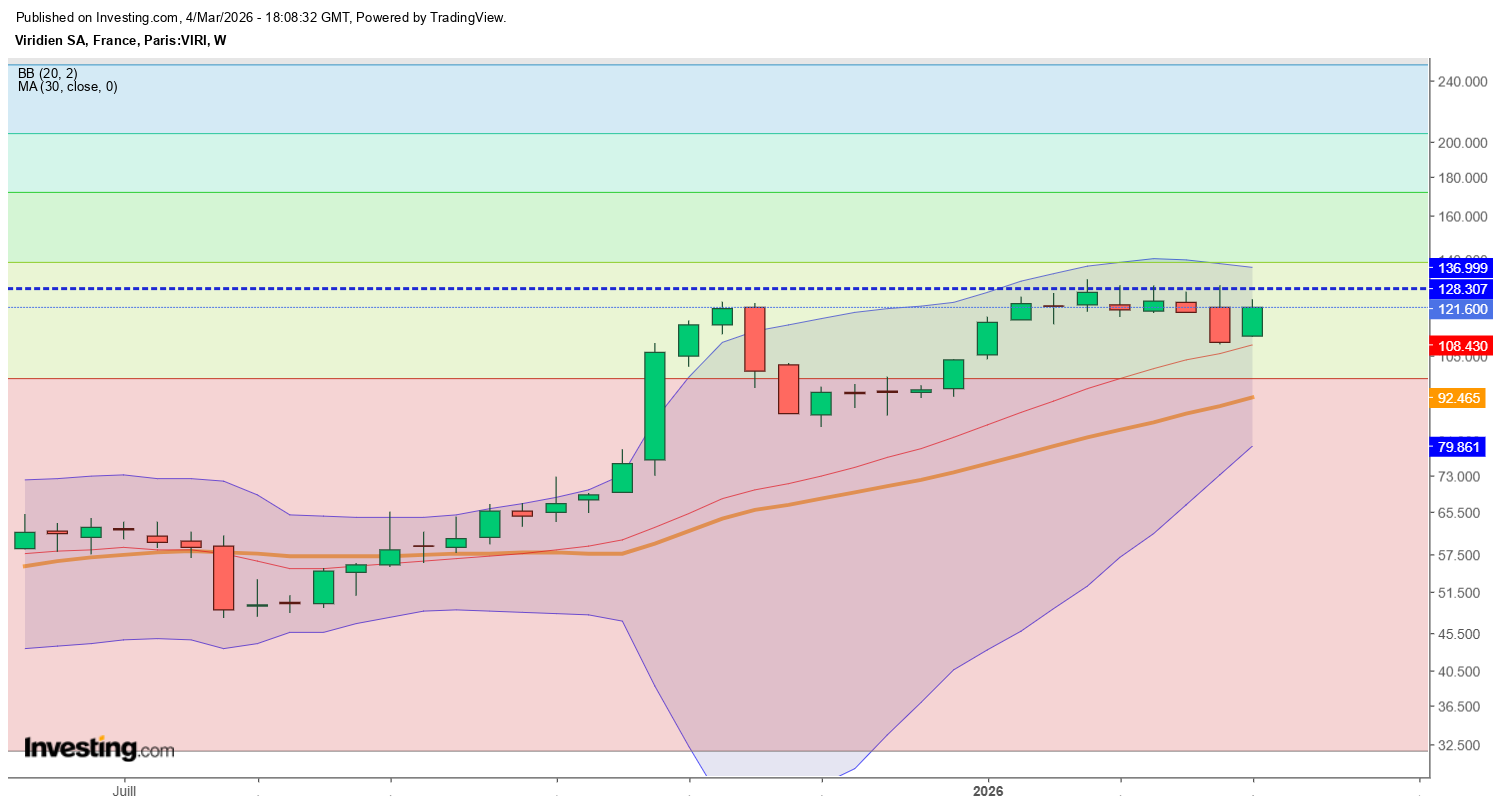

Prochaine résistance à 156€ de fin février 2018 (prix de la dernière ak)

et le menchouel?

L'est tout beau et conquérant ! Il est en train de fracasser les bottoms , on verra bien mais c'est bien parti bull

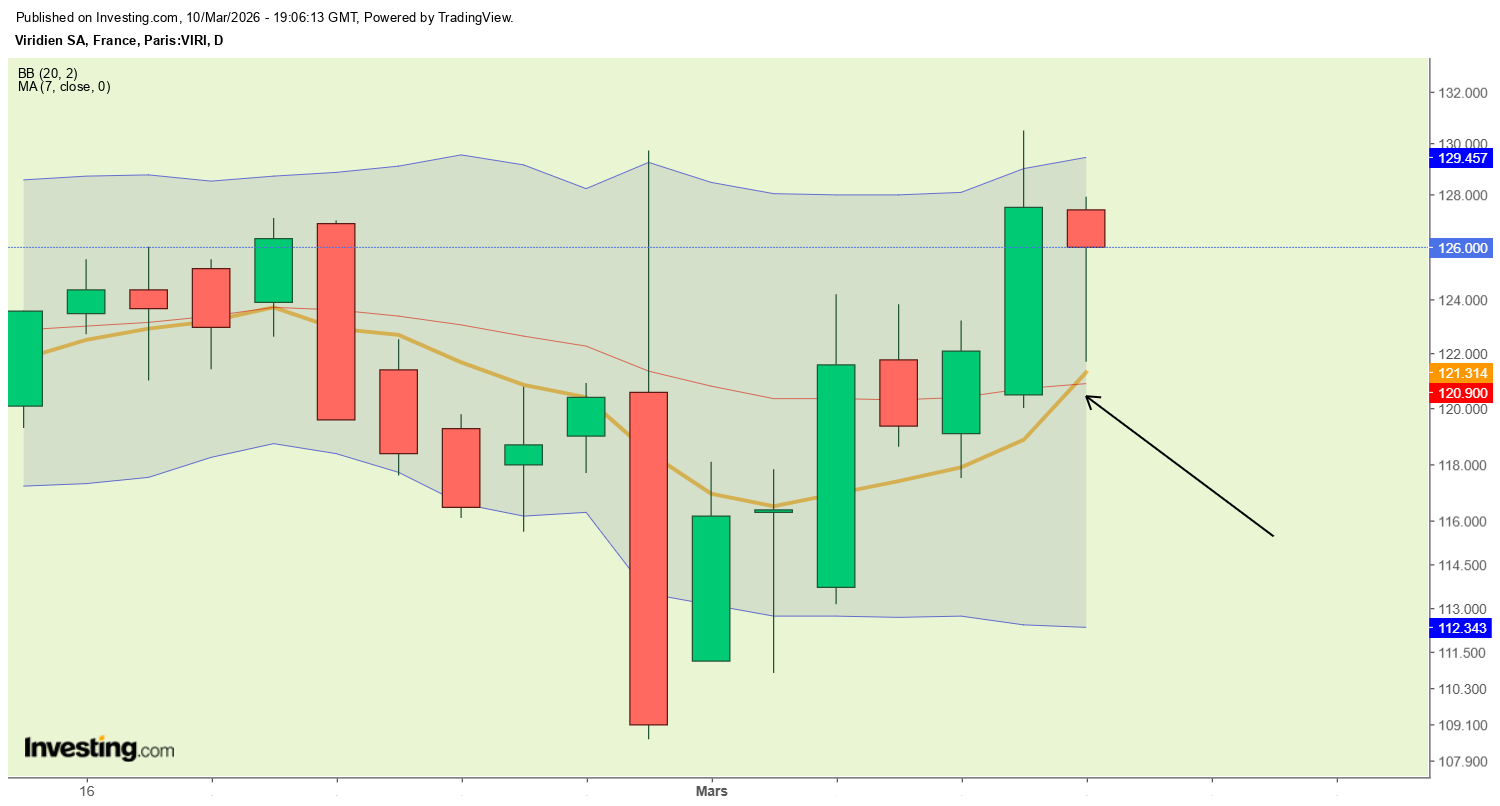

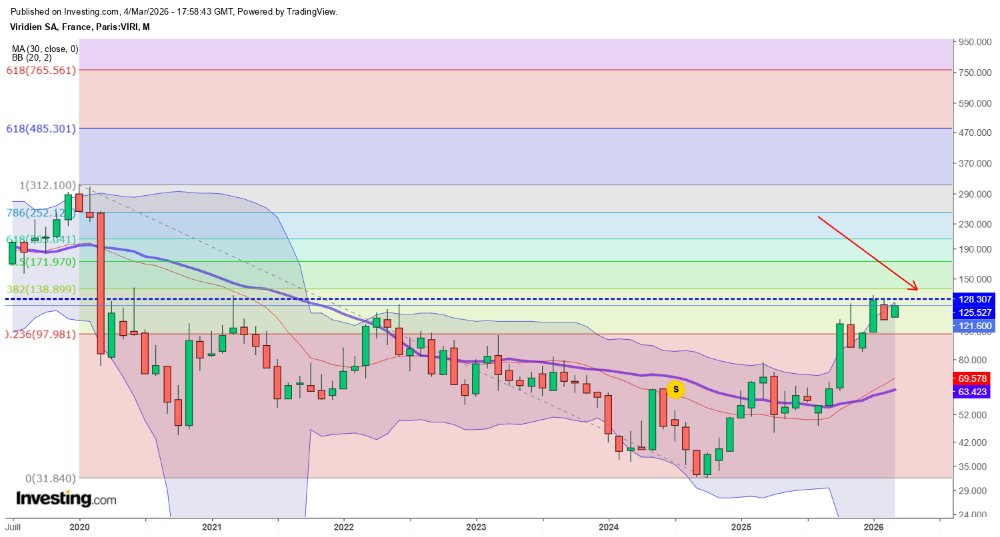

en hebdo on a franchit le plus haut de janvier et les bols s'écartent respectueusement pour laisser passer le cours je like!

voilà c'est bon on y est on verra cette fois demain si le cours attaque !

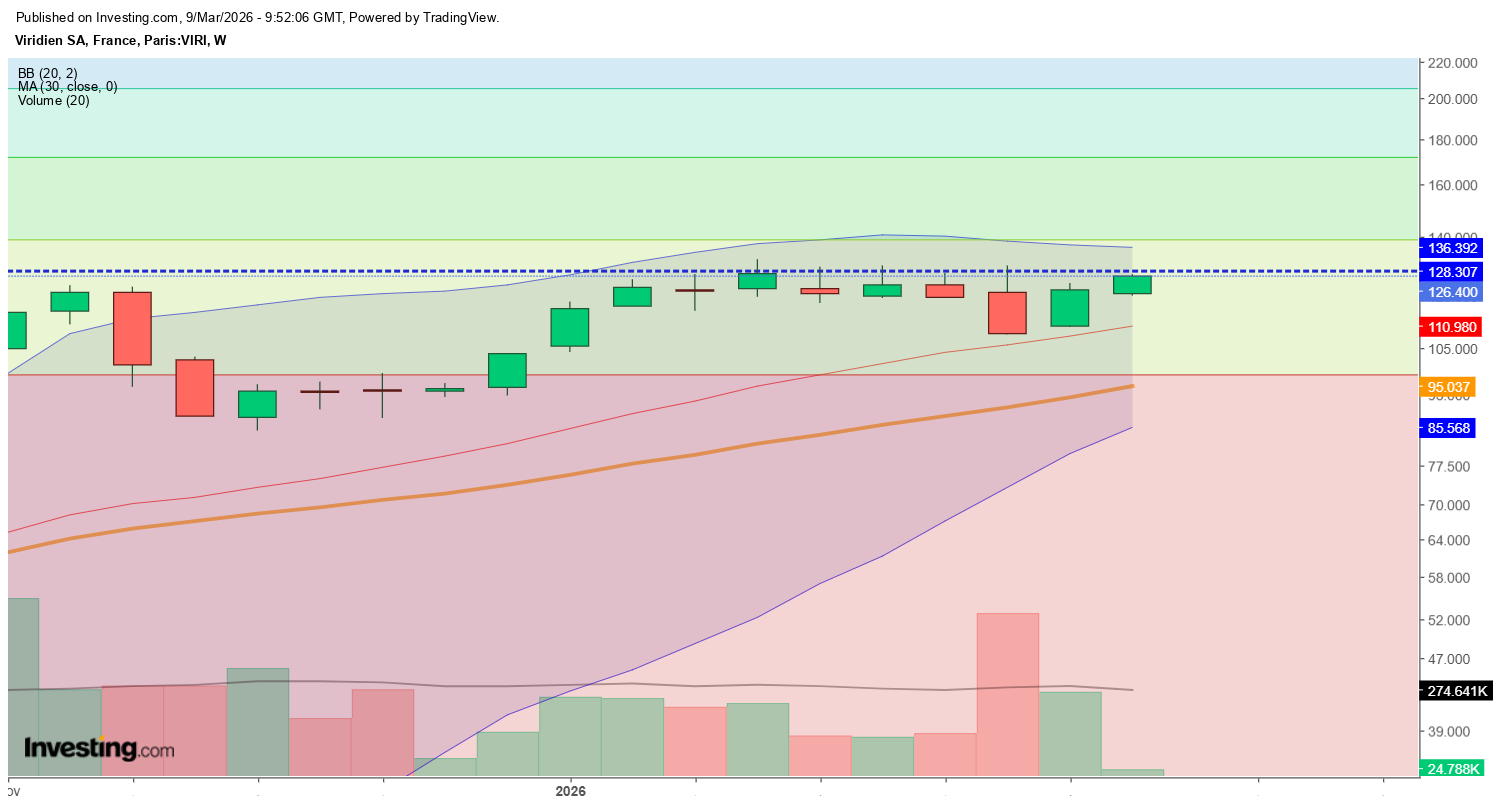

le mensuel donne des fibo particulièrement bien en phase avec les résistances identifiables sur les plus bas et plus hauts de bougies, ça c'est très bien

on verra bien...

le day la mm7 pourrait bien couper la mm20 laissant un potentiel haussier sympa

l'actu évidemment faut pas se mentir pousse plus vers le haut que vers le bas aussi hein

suis revenu vendredi! 122.90

l'hebdo est qd même sympa proche d'une accélération

fipuaa, regarde aussi les ut cadrantes Bi-hebdo et Mensuelle sont en tendance haussières (cf ADX forts et croissants)

(ADX de l'ut hebdo fort a vu sa croissance marquer "un-peu-le-coup" avec la manip de prix de gros

avec son RSI reparti à la hausse)

cordialement corico

Pas chez moi.

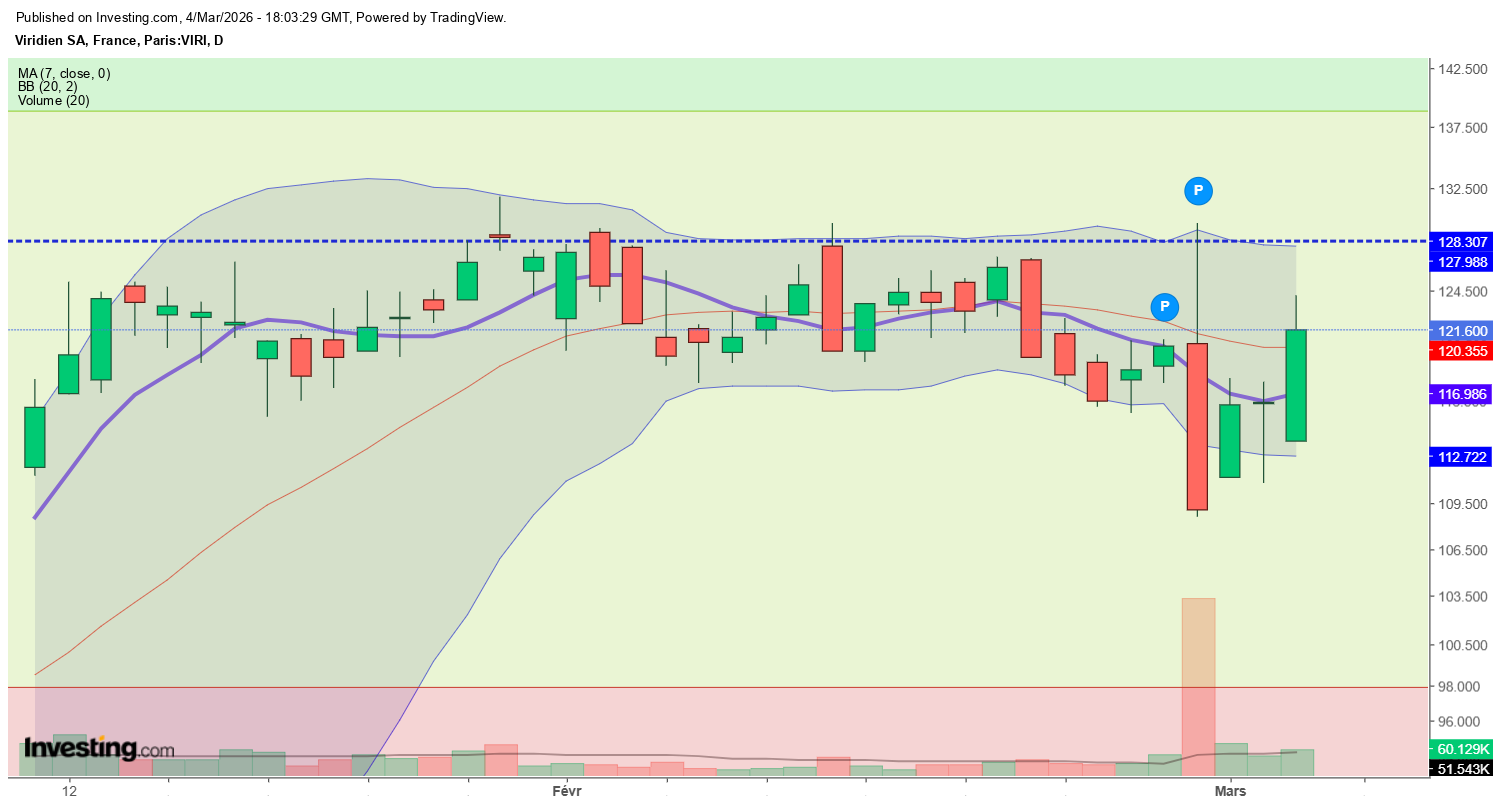

La bougie verte est parfaite contrarienne de mes 4 indicateurs = MACD, RSI, DMI et stochastique…

La vad doit racheter et essayant que ça se voit pas trop…

pourtant à regarder simplement

c'est top haussier

je vais surement revenir dessus

moi je suis essentiellement l'hebdo qui me dit que le cours n'a pas revu la mm30 depuis bien longtemps

d'autre part j'aurais aimé que la bougie commence en dessous de la dernière pour repartir clairement à la hausse

en day c'est très propre avec des volumes

je pense que ça va repartir à la hausse, j'aimerais le passage du fibo en force pour y revenir

Faudrait commencer par lire correctement ce que j'ai écrit : c'est la moindre de choses…

Le prix du Brent est effectivement un des paramètres fondamentaux de contexte des études de valorisation de cette entreprise.

La rupture transitoire de la connexion boursière habituellement reconnue entre ces deux cours (cf Brent +20% de 70 à 84$ vs VIRI -10% de 125 à 113€) avait amené à une décote de -33% pour l’action Viridien ... Le prix de gros en clôture vendredi était le but de guerre ... 260kt ... 109,1€ ... Artiste !