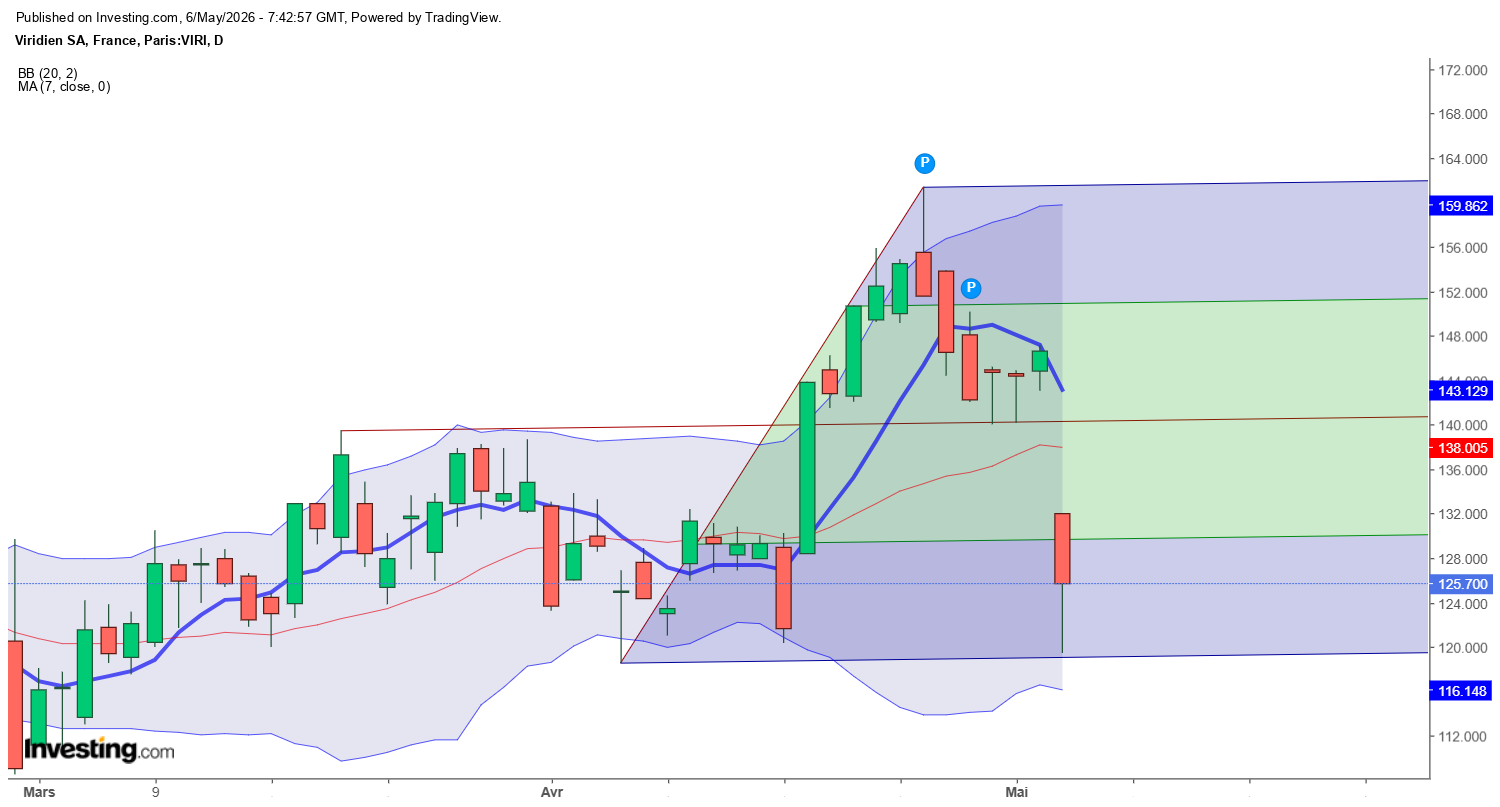

graphiquement c'est très propre en day

wait and see suis presque revenu à mon pru moi grrr

La société a réalisé une baisse de sa dette nette post Ifrs de 41 M$ et on a aussi une confirmation de la robustesse des CF vecteur du désendettement / revalorisation de la CB.

La conséquence logique est de baisser la prime de risque sur l'action.

Avec DN post Ifrs 888 M$ et LTG nulle, au cours 145€ le bêta était à 1,2

Now avec DN post Ifrs 847 M$ et LTG nulle , si le cours baisse sous 145€ le bêta montera (alors qu'il devrait logiquement baisser).

Pour 2027 et 2028 rien n'exclut encore de la croissance des cash flow ... Viridien communique pas profiteur opportuniste de guerre ... Mais contexte Brent qui nécessite un cycle de dépense d'exploration ...

Message complété le 06/05/2026 11:51:59 par son auteur.

Le cours 124€ à LTG nulle exige un Bêta 1,5 … Et surtout ... Rien ne dit qu'il n'y aura pas de croissance des CF en 2027 et 2028 ... Lire le non dit de la perspective quantifiée … 1% de LTG avec le bêta 1,5 actuel c’est 25€ de plus dans le cours soit 124 + 25 = 149 €

Hello,

Malheureusement vu les résultats je pense qu'elle reculera demain et dans les jours à venir. Sauf si le marché apprécie les perspectives (FCF 2026 + baisse dette + futur remboursement -indiqué dans le call-) et ne prend pas en compte les autres indicateurs financiers qui étaient déjà predictibles dans le sens où le T1 etait attendu faible (CA/EBITDA/...).

Je croise les doigts pour demain... Je ne suis pas vraiment serein! Mal m'a pris de renforcer ces derniers jours.

Bonne soirée

mais tu vas y aller oui ! C'est pas le moment de faire un refus d'obstacle !

le cours est sur le niveau de la ligne horizontale, on attaque le gap de mars 2020 (ou pas!)

quel monde sur cette ligne!!

A partir du "camp de base" à 124€ (cf médiane de la gaussienne des volumes échangés depuis les six derniers mois), cette revalorisation à 156€ correspond, parmi plusieurs autres combinaisons de repricing possibles, par exemple à une LTG anticipée à +0,6% au lieu de 0% avect un Bêta actionnaire abaissé de 1,44 à 1,21.

Sans excès démesuré on peut poursuivre le repricing jusqu'à +1,0% de LTG et jusqu'à 1,00 le Bêta actionnaire ... Soit un cours de 200€.

Message complété le 27/04/2026 10:41:59 par son auteur.

(Calcul effectué avec DN post Ifrs = 888 M$ et FCF_libre +180 M$)

Message complété le 28/04/2026 19:47:31 par son auteur.

Interview du Directeur Financier du 27/04/2026 : https://www.easybourse.com/international/interview/5125/jerome-serve-groupe-viridien.html

Message complété le 29/04/2026 08:52:41 par son auteur.

Au 31/12/2025 dette nette 753 M$ avant Ifrs et 888 aprés (avec €/$ 1,175)

Au 31/03/2026 l'€/$ = 1,155 soit -8 M$ d’impact comptable

Donc si 850 M$ post Ifrs au 31 mars c’est que le FCFnet est de +30 M$ au T1 2016

en w où en est on?

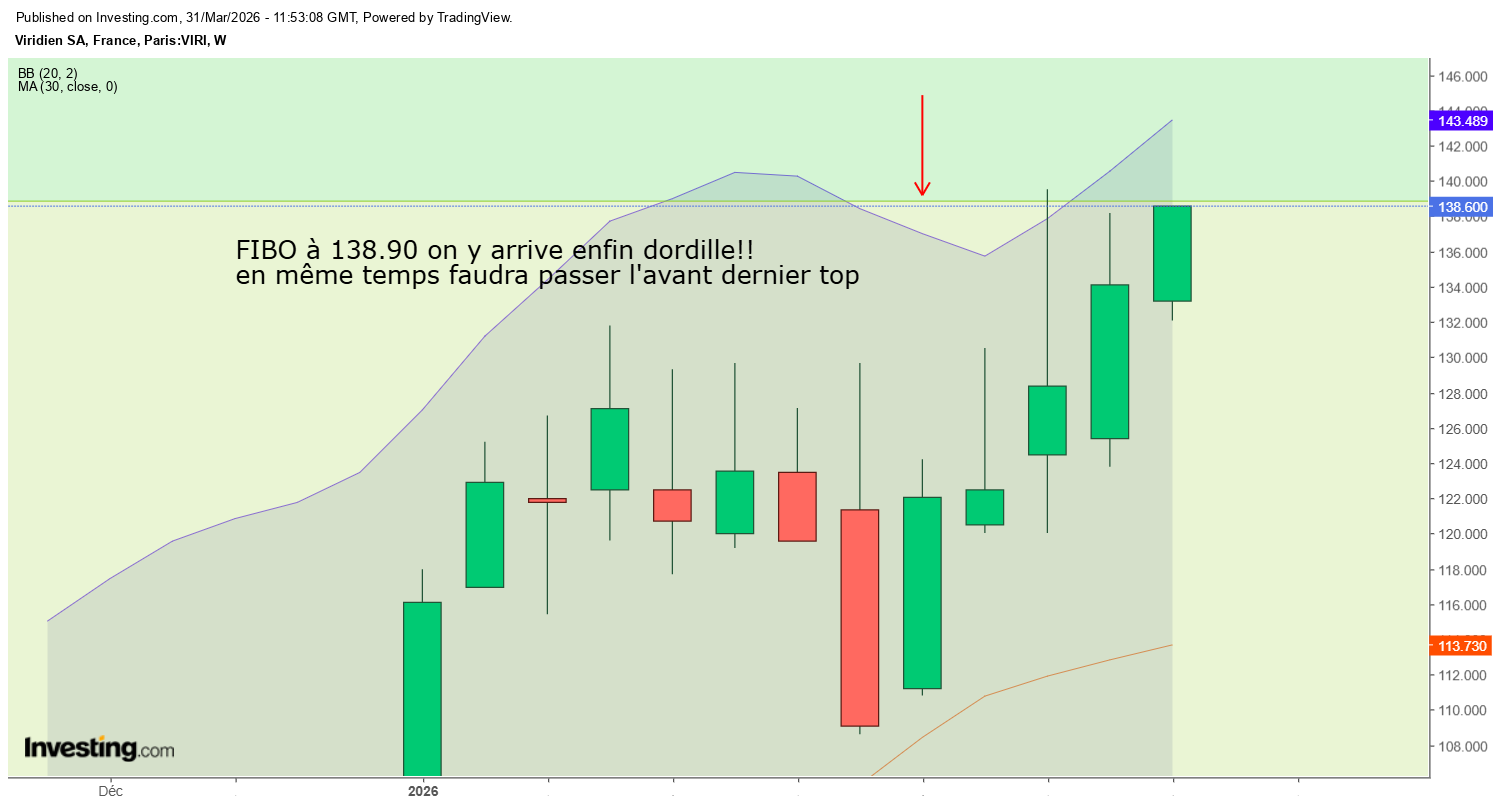

AMHA bien sûr : C'est très propre très haussier et dans une tranche de fibo très favorable aux bulls

le fibo 50% est en principe revisité donc je le sens bien, peut être pas ce mois ci mais soon !

point très intéressant graphiquement c'est que la moitié du corps de la big bougie (qui est un pt de résistance fort) qui se situe à 166.75 est juste avant le niveau du fibo 50 à 172.40 !!

ça va être tendu chaud bouillant de passer. Avantage, si ça passe ça ira bien plus haut car cela montrera la force des velléités acheteuses sur ce titre....

@ptichat

quand j'affiche qu'une partie du graphe les valeurs à droite correspondent aux bougies qui touchent la limite

quant au gap moi je l'ai en mars 2020

tout affiché on voit plus rien sur le graphe

@Fipua :

C'est quoi ton graph avec un cours qui cote vers 69€ et un gros gap si haut que ça ?

moi j'ai ça !

Suivre la vade dans ce gap ... Ses rachats de positions short seront accélérateur du comblement !

fipuaa tu as déjà tes deux camps de base : cf les deux gaussiennes des volume centrées l'une sur 60€ (premier camp) l'autre sur 124€ (deuxième camp).

Sinon on voit bien sûr l'ADX fort et croissant de l'ut hebdo = Marché en tendance (ou directionnel).

Il existe des niveaux repères fondamentaux :

156€ prix dernière ak fin février 2018 (même si ya eu hélicopter money 2020-2021)

200€ résistance du gap covid mars 2020

200€ la valorisation en hausse de Barclays lundi qui correspond pour moi à des hypothèses acceptables et pertinentes

300€ fin 2019 quand la dette nette post ifrs était idem FCFnet prévu nul et que brent était à 65$

NB : Le calcul fondamental mo donne ça :

Objectifs que le cours pourra anticiper « au-fil-du-temps … » : le FCFnet 2026, la Croissance LTG et la rémunération exigée du risque par les actionnaires (Bêta)

Avec DN 888 M$ et FCF_libre +180 M$ un cours 120 € priçant aucune croissance anticipée (LTG nulle) correspond pour l’actionnaire à une prime de risque ou Bêta 1,50.

L’anticipation à 8 mois des +100 M$ de FCFnet prévus par le Management correspond parmi une infinité de couples et toujours à LTG nulle, notamment à :

Bêta 1,40 ; Cours 133 €

Bêta 1,20 ; Cours 150 €

Bêta 1,00 ; Cours 175 €

L’anticipation d’une croissance annuelle long terme LTG de +1% vaut 25 € de plus pour l’action ; de sorte que les objectifs à 8 mois de la croissance rentable peuvent voir le cours tendre « au-fil-du-temps » vers les 200 € avec Bêta 1,00.

ouh je like cette envolée soudaine qui se faisait prier !! On est sur une ligne de résistance assumée, le camp de base, qu'il faut me fracasser bordille pour entamer l'ascension et tant pis pour celles et ceux qui manqueront d'oxygène

j'ai mis les étapes que j'attends avec impatience...