Vers le trading automatique ? ....

secteur Montauban aux péages, qui devraient etre gratuits , gros bouchons en vue.

Les culs terreux sont de sortie !!! .....

je pense aussi que le plus gros travail maintenant va etre des petits réglages et adaptations ...

De mon coté je vais aussi finir d'essayer tous mes programmes.

@ beneff

Je ne fait pas d'overnigth, mais en plus je crois que les positions sont coupées automatiquement sur le programme.

Certaines fonctions sont ainsi pré-programmer ...

Message complété le 02/02/2016 13:19:10 par son auteur.

pré-programmées

Jouer sur des UT très courtes n'est pas pénalisant sur le dax, car la moindre variation permet de compenser le spread de 1 point seulement. En plus c'est très pratique, car cela veut aussi dire des positions très courtes et donc cela évite d'être exposé trop longtemps au marché et d'être soumis à ses événements.

Moi j'utilise une moyenne mobile en tant que stop dynamique (je ne valide pas encore l'efficacité, car elle peut avoir tendance à nous sortir trop vite lorsque le marché sort d'une phase de range). Mais j'ai aussi un take profit qui est touché très souvent.

Les indices ont surement des cycles, les vagues d'elliot ou weinstein fonctionnent bien, mais je ne pense pas qu'ils soient efficaces en court terme.

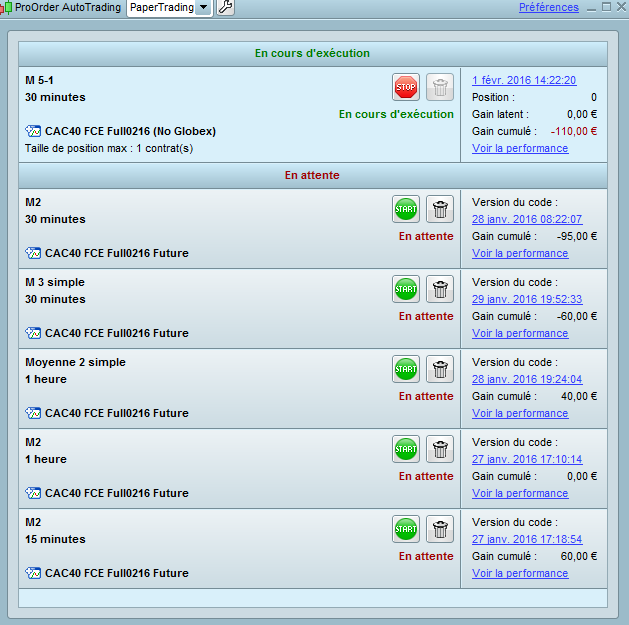

Voici le backtest du programme M2 qui à fait en réel en un peu plus de 2H - 95 euros alors que là il affiche un bien moins mauvais résultat ....

Validité du backtest ... ? ....

je reviens encore d'une réunion de la cave, mais en meilleur état, n'ayant bu que du blanc.(donc forcément moins noir ...)

T'as démarche m’intéresse et m'interpelle car tu joues sur des UT très courtes. Mais cela ne te pénalise pas trop avec le spread .?

Chez moi, c'est le stop suiveur qui m'a sorti a chaque fois. Le backtest préconisant de le placer assez prés , cela ne fut pas pertinent aujourd'hui.

Je sais pas s'il y a moyen de le remplacer par autre chose ( des boll, une moyenne, un indicateur ? ....)

G remarqué aussi sur un backtest qu'un programme marchait très bien en 2015 ( + 300% gain ...) mais était négatif les années précédentes.

Peut on penser que les indices ont des cycles ? Si oui comment les repérer ... ...

Message complété le 01/02/2016 18:31:37 par son auteur.

Pour les "innovations du jour" : suppression de systèmes beaux en backtests, mais inefficaces en réel. Lancement d'un nouveau programme, axé scalping (UT 10sec), avec horaires de fonctionnement limités.

Merci Sergio, mais aujourd'hui g essayer plusieurs programmes et les résultats sont pas glop.

Il y a un gros décalage entre backtest et réel, notamment pour le stop suiveur que j'utilise. Peut etre que si j'avais pas changé plusieurs fois , un serait sorti positif .... ? ....

Vitesse et précipitation ....

Message complété le 01/02/2016 17:59:15 par son auteur.

Donc tout ce qui est négatif c'est d'aujourd'hui. Ceux à 0 n'ont pas encore été essayés. Les positifs sont des restes de vendredi ou jeudi ....

Enfin si on peu appelé sa un syndic

Je tepelle ce wk a+ yop

Ello tata tu vas bien ?

Les robots fonctionnent à donf et Waine est cool

Message complété le 01/02/2016 17:03:30 par son auteur.

🍻

Message complété le 01/02/2016 17:05:17 par son auteur.

💻

Je suis conscients du problème que tu soulèves avec le robot, en plus du fait que l'on puisse lire ton programme quoi qu'ils en disent.

G pas de réponse pour l'instant tant que je ne l'aurai pas expérimenté sur une certaine période et là je suis encore en virtuel pour au moins une semaine ...

Je vois les possibles des problèmes comme des avantages, il manque la pratique pour vraiment bien en parler ...

Message complété le 31/01/2016 19:04:33 par son auteur.

Le robot pour moi ça peut etre plus sympa si ça marche, car qd c'est la grosse période de boulot et que g du mal à suivre, lui doit pouvoir me seconder sans que j'ai a y penser ...

à chacun ses gouts.

Le tout est d'arriver a son petit bonheur, et dans le cas présent, avec quelques PV en plus ...

On arrive en février, n'oublies pas le 31 !!! ...

Message complété le 31/01/2016 18:25:51 par son auteur.

... et puis j'aime bien ta modestie. Annick dit pas tout à fait pareil ...

re-bonsoir!

J'avais pas vu tes résultats, cela me parait très encourageant pour un K de 1000 aussi il me semble. Meme si c'était un gain sur 1 mois ça serait bien, et là le délai est plus court il me semble.

J'vais passer sur le dax peut etre plus vite que prévu ...

Message complété le 30/01/2016 20:21:53 par son auteur.

@ troisours

Pour l'instant je fais le cac.

L'idée de Lapostat g aussi pensé à la programmer car elle me parait excellente. Pour l'instant je programme en fonction de ma manière de trader en manuel.

Les backtests sont intéressants mais en réel cela ne se passe pas exactement pareil.

Pour backtester en intraday, il te suffit d'appeler PRT. Il te donneront gratuitement la possibilité de le faire pendant 15j.

Il vaut mieux que tu te le fasses directement car il faut un peu affiner.

Allez bonne chance ! ...

Message complété le 30/01/2016 20:34:19 par son auteur.

@ troisours toujours ...

en appelant PRT, tu pourras backtester en 1h mais surtout tu pourras l'essayer en réel démo; C'est ça qui te permettra de l'affiner ...

A plus

Vous tradez le CAC 40 ? Vos rapports profits/pertes sont intéressants car dépasser 2 c'est déjà très bien.

Je chercherai quelqu'un pour backtester des stratégies sur prorealtime en UT 1H sur le CAC 40, ce sont des paramètres de la méthode des tendances (cf file de Lapostat) mais en améliorés.

J'ai prorealtime mais en version journalière (gratuite) et je sais pas comment l'avoir en version intraday. Je peut lancer des backtests en journalier ou hebdomadaire, mais pas en 1h ou 2h...

Je suis conscient que cela demande du temps mais si quelqu'un pouvait enfin nous dire si ces paramètres sont rentables sur le long terme ce serait intéressant. Cela prendra quelques minutes pour rentrer les paramètres qui sont simples. Je peux donner les paramètres par MP si quelqu'un est intéressé pour backtester.

Voici les résultats pour le moment : positif avec 29 trades : 19 gagnants, 10 perdants. Profit factor à 2.21. C'est très correct.

Je suis plus réservé sur le drawdown à 300 euros qui est très (trop) important à mon gout : on prend subi trop de perte latente par rapport au gain final = risque pris trop important.

Je posterai ensuite le bilan du même algo, mais avec un takeprofit plus important, étonnement les résultats sont un peu meilleur.

Mais t'es pire que waine !!!

g toujours pensé que toi et lui vous ne faisiez qu'un ....

On va se refaire une file de déjanter traders ? .....

Pourquoi tu crois que je vais sur le canapé ...

Sinon, qu'est ce que vous vous prenez la tête! Moi g juste à regarder le robot, et si le résultat est pas bon, je l'engueule !!!

Quel confort ! Que ça monte ou ça baisse, je m'en fou, lui trade pour moi....

sa première idée c'est de ne pas trader ... ...

Au fait, g dormi dans le lit ... ....jusqu'à 5H ! ..........