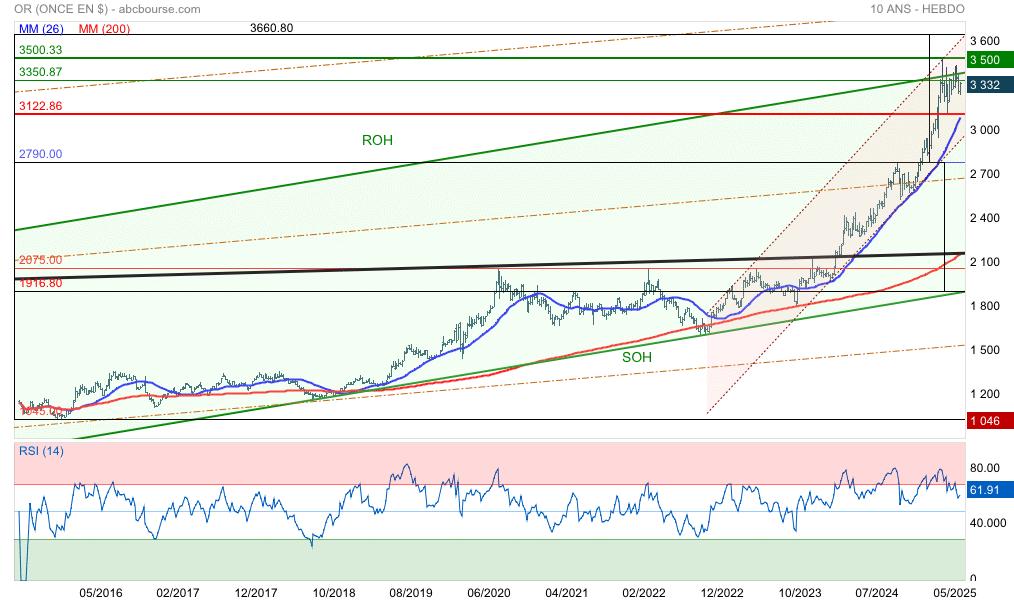

Or en $ - journalier - Ichimoku.

Comme déjà écrit l'Or libellée en $ continue de consolider sur ses derniers plus hauts, lâchant un petit 3 % de baisse.

Depuis le 25 juin les cours viennent buter sous un plat de kijun à 3 348 $. Certes on cale donc sous une résistance ichimoku difficile à passer s'agissant d'un plat de kijun, mais on cale alors que la lagging span et les cours sont toujours au-dessus de leur nuage, donc dans une configuration globalement haussière.

Les cours sont corsetés à la hausse comme à la baisse.

Il faudra de gros " cygnes " , blancs ou noirs pour qu'une nouvelle et pérenne tendance puisse s'installer.

En hausse de 0,45 % sur les 3 341 $.

L'Or en $ tient donc bien le niveau des 3 300 $

Le taux de chômage baisse, les créations d’emplois augmentent plus que prévues, l’économie us est d’une résistance ou d’une résilience incroyable.

Le rapport NFP contredit le rapport ADP, ce n’est pas la 1ere fois.

Les quelques mesures douanières de Trump qui auraient pu entrer en application n’ont visiblement pas eu d’effets, négatifs tout au-moins.

Powell va être bien en peine de baisser ses taux.

L’Or en pâtit.

Salut jpgrenoble,

Pour quelques temps encore poursuite de la latéralisation.

En effet, il y a trop d'éléments fondamentaux pour que ça baisse fort et pas assez d'éléments fondamentaux pour que ça puisse continuer de monter, pour qu'un nouveau trend haussier se mette en place.

En l'absence de symbiose entre le graph et le fondamental, il reste la latéralisation que j'ai évoquée il y a déjà quelque temps.

Amha.

Coucou Mitte tjrs la même interprétation

Bloqué par ROH et le tunnel haussier qui monte on va bientôt ..devoir choisir

Pourquoi ?

...................................................................................................................................................

L'or connaît un changement de régime, de nouveaux facteurs influençant le prix du lingot – Joseph Wu de RBC

Kitco Media

Par Ernest Hoffman

Publié :

21:58

Mis à jour :

22:06

(Kitco News) – Depuis la rupture de la relation inverse de longue date entre l'or et les taux d'intérêt réels, les fluctuations du prix du métal jaune sont de plus en plus influencées par des forces différentes, selon Joseph Wu, vice-président et gestionnaire de portefeuille chez RBC Gestion de patrimoine.

Dans une analyse récente, Wu a déclaré qu'il a toujours été difficile d'identifier correctement les facteurs qui influencent le prix de l'or. « Pourtant, une relation qui a plutôt bien résisté au cours des 25 dernières années est la corrélation inverse entre l'or et les taux d'intérêt réels », a-t-il déclaré.

Comme l'or ne génère aucun flux de trésorerie et engendre des coûts de stockage et d'assurance, Wu a déclaré que l'on pourrait affirmer que son rendement est en réalité négatif. « Cela rend l'or sensible aux variations des taux d'intérêt réels (corrigés de l'inflation) », a-t-il écrit. « Lorsque les taux réels augmentent, le coût d'opportunité de la détention d'or augmente, réduisant son attrait par rapport aux actifs générateurs de revenus. Lorsque les taux réels baissent, c'est l'inverse. »

De la fin des années 1990 à 2021, cette dynamique est restée relativement stable. « Les périodes de taux d'intérêt réels bas ou en baisse – représentées par le rendement des bons du Trésor américain protégés contre l'inflation (TIPS) à 10 ans – ont généralement été propices à un environnement favorable pour l'or », a déclaré Wu. Depuis 2022, cependant, la tendance s'est considérablement affaiblie. Malgré une forte hausse des taux d'intérêt réels en 2022 et 2023 – les banques centrales ayant rapidement relevé leurs taux pour contenir l'inflation post-pandémique – le prix de l'or est resté résilient. Plus récemment, l'or a poursuivi sa remontée, malgré la stagnation des rendements réels.

Wu a suggéré l'émergence d'un nouveau régime, porteur de nouveaux moteurs de la demande et des prix.

« L'or, comme tout actif, est influencé par l'offre et la demande », a-t-il déclaré. « Cependant, la relative inélasticité de l'offre d'or – la production minière mondiale n'a progressé que de 2 % par an depuis 2010 – tend à mettre l'accent sur les variables liées à la demande. »

L'or est considéré comme une réserve de valeur, un actif de réserve des banques centrales et un outil de diversification des portefeuilles. « Cette diversité de rôles distingue depuis longtemps l'or, nécessitant un cadre d'analyse différent », a souligné Wu. « Les forces qui stimulent la demande varient souvent en fonction du contexte macroéconomique général. »

Avec la rupture de la corrélation inverse entre l'or et les taux réels, Wu a déclaré que les facteurs déterminant la trajectoire de l'or évoluent.

« Comprendre qui est l'acheteur marginal – et pourquoi il achète – est devenu de plus en plus important », a-t-il déclaré. « Ces dernières années, les banques centrales sont apparues comme une source de demande importante et relativement insensible aux prix. Leur regain d'intérêt s'explique en partie par des considérations géopolitiques, notamment le gel des avoirs en devises de la Russie en 2022, qui a souligné la vulnérabilité de la détention d'actifs libellés en dollars américains comme réserves de la banque centrale. Depuis lors, les banques centrales – en particulier celles des marchés émergents – ont cherché à diversifier progressivement leurs réserves en augmentant leurs allocations en or.»

Wu a noté que les banques centrales ont acheté plus de 1 000 tonnes nettes de lingots pendant trois années consécutives, soit le double de la moyenne entre 2010 et 2021, ce qui a contribué à compenser la demande relativement faible des investisseurs. « Cette tendance devrait perdurer : une enquête récente menée par le World Gold Council auprès de 72 autorités monétaires a révélé que la quasi-totalité (95 %) des personnes interrogées s'attendent à une augmentation des avoirs en or du secteur officiel au cours de l'année prochaine, ce qui suggère que les banques centrales continueront d'accumuler des lingots dans les années à venir », a-t-il écrit.

Les deux autres facteurs structurels susceptibles de soutenir davantage la demande sous le nouveau régime sont la diversification des portefeuilles et une alternative de réserve de valeur.

« Le recul du leadership mondial des États-Unis – illustré par la volonté de l'administration Trump de donner la priorité aux questions intérieures – a coïncidé avec un paysage géopolitique plus fragmenté », a déclaré Wu. « Un monde plus fragmenté, marqué par des conflits plus fréquents, combiné à des inquiétudes croissantes concernant les niveaux élevés de la dette publique et à des interrogations sur le rôle à long terme du dollar américain dans le système international, pourrait renforcer l'argument en faveur de l'or comme diversification face à des niveaux d'incertitude constamment élevés. »

« L'affaiblissement du pouvoir explicatif des taux d'intérêt réels nous suggère que ces moteurs alternatifs jouent désormais un rôle plus important dans le façonnement du marché de l'or », a-t-il ajouté.

Wu a déclaré que peu d'actifs financiers divisent autant les investisseurs que l'or. « L'absence de flux de trésorerie rend son évaluation difficile par les méthodes conventionnelles, privant le métal précieux d'un ancrage fondamental », a-t-il concédé. « Malgré cela, l'or a longtemps été soutenu par son rôle de couverture contre le risque de crise et d'alternative aux autres devises.»

Les avantages de l'or en matière de diversification renforcent également son attrait. « Il a tendance à être faiblement corrélé aux actions, et cette caractéristique devient particulièrement précieuse dans deux scénarios : premièrement, en période de fortes tensions économiques ou financières ; et deuxièmement, lorsque les actions et les obligations évoluent de concert », a déclaré Wu. « Ce dernier cas, rare au cours des deux dernières décennies, est devenu plus courant dans le contexte actuel d'inflation plus volatile.»

Wu estime que le métal jaune doit être considéré avant tout comme un investissement à long terme. « À notre avis, l'or est plus adapté à une allocation stratégique qu'à une allocation tactique », a-t-il conclu. Anticiper les hausses de prix – ou anticiper les événements mondiaux susceptibles de les déclencher – est intrinsèquement difficile. Une approche stratégique à long terme est plus susceptible de tirer pleinement parti du potentiel de l'or. Cela signifie accepter des périodes de sous-performance en échange de la protection et de la diversification potentielles que l'or peut offrir au moment où elles sont le plus nécessaires.

Kitco Media

Ernest Hoffman

Le prix de l'or se raffermit grâce à une chasse aux bonnes affaires.

Kitco Media

Par Jim Wyckoff

Publié :

19:16

Mis à jour :

19:27

(Kitco News) - Le prix de l'or est en légère hausse et celui de l'argent en légère baisse lundi à la mi-journée aux États-Unis. L'or a atteint son plus bas niveau en cinq semaines cette nuit, mais les chasseurs de bonnes affaires se sont ensuite rués sur le marché pour profiter de la baisse. L'appétit pour le risque persiste en début de semaine américaine, écourtée par les fêtes, ce qui a limité la hausse des métaux précieux. L'or a progressé de 18,60 $ en août, à 3 305,90 $. L'argent a reculé de 0,152 $ en juillet, à 35,885 $.

Les indices boursiers américains sont plus fermes à la mi-journée, mais légèrement en retrait par rapport aux plus hauts de la séance. Les indices Nasdaq et S&P 500 ont de nouveau atteint des records aujourd'hui. L'appétit pour le risque accru des traders et investisseurs sur le marché général soutient les actions. Cependant, un titre de Barrons paru aujourd'hui indique : « Les droits de douane et l'inflation imposés par Trump pourraient freiner la hausse estivale des marchés boursiers.» Des rapports du week-end indiquent que les États-Unis ont interrompu les négociations commerciales avec le Canada.

Aujourd'hui est le dernier jour de négociation du mois et du trimestre, ce qui en fait une journée particulièrement spéciale pour les traders techniques.

Les principaux marchés extérieurs aujourd'hui voient l'indice du dollar américain baisser et atteindre son plus bas niveau en 3,5 ans. Les contrats à terme sur le pétrole brut du Nymex sont en baisse et s'échangent autour de 65,00 $ le baril. Le rendement de l'obligation de référence du Trésor américain à 10 ans se situe actuellement autour de 4,25 %.

La semaine de négociation écourtée par les fêtes de fin d'année est riche en données américaines. Jeudi, le point clé de la semaine sera le rapport du Département du Travail sur la situation de l'emploi pour juin. Les marchés américains sont fermés vendredi pour le Jour de l'Indépendance.

Techniquement, les haussiers des contrats à terme sur l'or d'août bénéficient d'un avantage technique global à court terme, mais leur position s'estompe. Le prochain objectif de hausse des haussiers est de clôturer au-dessus d'une résistance solide à 3 400,00 $. Le prochain objectif de baisse des baissiers à court terme est de pousser les contrats à terme sous un support technique solide à 3 200,00 $. La première résistance se situe au plus haut de la nuit à 3 307,90 $, puis au plus haut de vendredi à 3 341,40 $. Le premier support se situe au plus bas de la semaine dernière à 3 266,50 $, puis au plus bas de la nuit à 3 250,50 $. Note de marché de Wyckoff : 6,0.

Les haussiers des contrats à terme sur l'argent de juillet bénéficient d'un avantage technique global à court terme, mais les échanges sont récemment devenus instables et latéraux à des niveaux plus élevés. Le prochain objectif de hausse des haussiers de l'argent est de clôturer au-dessus de la solide résistance technique du plus haut de juin à 37,405 $. Le prochain objectif de baisse des baissiers est de clôturer sous le support solide de 34,00 $. La première résistance se situe au plus haut de la nuit à 36,12 $, puis à 36,50 $. Le prochain support se situe au plus bas de la semaine dernière à 35,195 $, puis à 35,00 $.

Note de marché de Wyckoff : 6,5.

.......................................................................................................................................

Précédemment écrit :

MITTE

27/06/2025 09:40:34 0

En complément du post précédent l'Or en $ " sauve la mise " en se maintenant au-dessus de son nuage, campant encore sur une position petitement haussière en journalier.

La STO est également en survente alors que les cours sont encore au-dessus de leur nuage. Une hirondelle ?

...................................................................................

L'Or en $ prend actuellement 1,01 % sur les 3 307 $.

Deux remarques :

- on tient encore les 3 300 $ et,

- je ne sais pas qui est parti en vrille mais le retournement de la STO a bien généré ce jour une hirondelle sous la forme d'un début de rebond technique. J'ai bien écrit " début de rebond technique " , hein ?

Toujours globalement haussier.

Haussier : on est toujours au-dessus du nuage,

Globalement : les cours sont sous les deux droites tenkan et kijun, alors qu'ils devraient être au-dessus, et le nuage est plat alors qu'il devrait être orienté à la hausse;

Donc " globalement " haussier.

Bien sûr on ne vend pas.

Qu’attendre de Bâles III?

Forte valorisation selon cette analyse:

« Le marché de l'or subit une transformation systémique stimulée par la conformité à Bâle III, en particulier par la stratégie de la Chine et la réévaluation imminente des réserves d'or du Département du Trésor américain. Ces changements devraient se manifester dans les prochains trimestres et entraîner un rallye de l'or physique.«

Le graph, rien que le graph, mais tout le graph.

.................................................................................................................................

Or/Argent : Les deux figures graphiques à surveiller pour les métaux précieux

Kitco Media

Par Phillip Streible

Publié :

27 juin 2025 - 20h46

Mis à jour :

27 juin 2025 - 21h07

Or/Argent : Les deux figures graphiques à surveiller pour les métaux précieux.

Vendredi, en entrant dans les bureaux de Blue Line Futures au Chicago Board of Trade, j'ai examiné l'évolution des prix des métaux précieux au cours de la nuit. L'or avait perdu 80 $, l'argent 95 cents, le cuivre 12 cents et le platine 90 $. J'ai réalisé que cette chute était liée à une baisse de 9,1 % des bénéfices industriels chinois en mai, bien plus importante que la baisse anticipée de 0,3 %, principalement due aux effets de la guerre commerciale. Cependant, ces données ne tiennent pas compte du récent accord commercial signé avec la Chine.

Je pense que ces baisses des métaux précieux ne sont que des fluctuations à court terme au sein d'un marché haussier plus large et à long terme.

J'ai passé la première partie de ma matinée du vendredi à discuter avec mes clients et collègues des raisons de l'évolution des métaux précieux et de ce qu'il faut en attendre.

Bien que la baisse semble spectaculaire, je me tourne vers les données techniques pour examiner la feuille de route et m'assurer que la destination finale reste intacte. Je trouve tout aussi important d'analyser les figures graphiques techniques, car une bonne reconnaissance peut faciliter les décisions de trading. L'analyse technique est à la fois un art et une science. La clé est de reconnaître ces figures tout en mettant en œuvre une stratégie de trading adaptée à vos prévisions. Garder une longueur d'avance sur les marchés n'a jamais été aussi simple. Obtenez le pack de graphiques des métaux précieux Blue Line Futures dès aujourd'hui en vous inscrivant ici : Obtenir le pack de graphiques des métaux précieux

Graphique quotidien de l'or

L'une des premières étapes pour maîtriser l'analyse graphique est d'identifier la tendance. Vous connaissez peut-être l'adage classique : « La tendance est votre amie.» Aller à contre-courant comporte des risques importants. Les contrats à terme sur l'or ont entamé leur dernière hausse après avoir atteint un plus bas à 2 670 $ en décembre 2025, pour atteindre un pic largement supérieur à 3 500 $ le 22 avril. Depuis, l'or a testé la résistance de 3 500 $ à trois reprises.

L'analyse du graphique quotidien de l'or soulève deux points importants.

Premièrement, l'or présente un triple sommet et un canal inférieur depuis le début de l'année. Il est essentiel d'identifier cette tendance pour comprendre où l'or peut évoluer.

Deuxièmement, il faut être conscient qu'il existe des zones de consolidation où des supports et des résistances peuvent se former. Ces zones constituent souvent des emplacements optimaux pour ajouter et réduire des positions afin de gérer les risques. J'ai identifié deux niveaux clés pour un positionnement possible dans le graphique ci-dessus.

Graphique journalier de l'argent

L'argent a joué un rôle de troisième plan dans la hausse des métaux précieux, le platine et le cuivre lui volant la vedette. Après avoir atteint 35 $ mi-octobre 2024, l'argent s'est consolidé dans un canal latéral, laissant plusieurs zones de support et de résistance avant de tester à nouveau ce niveau plus tôt dans la semaine.

Fort de 25 ans d'expérience dans les contrats à terme et les matières premières, j'ai appris que les replis sont un élément essentiel des marchés haussiers.

Les « drapeaux haussiers », lorsqu'ils sont brisés, peuvent entraîner des hausses explosives. Un « drapeau haussier » indique une poursuite potentielle de la hausse du prix d'un actif. La rupture de cette figure peut signaler une forte tendance haussière, suggérant une nouvelle hausse.

Pour l'argent, le niveau clé à surveiller est de 37,33 $ ; une clôture au-dessus de ce niveau pourrait déclencher une nouvelle hausse, pouvant atteindre 40 $.

Pour ceux qui cherchent à comprendre l'histoire derrière la chute de vendredi, je couvre ces mouvements dans une vidéo quotidienne intitulée « Metals Minute ». Inscrivez-vous pour un essai gratuit de deux semaines ici : Obtenir la Minute des métaux.

Kitco Media

Phillip Streible

A chacun de faire son marché :

Certes, l'or pourrait susciter un intérêt vendeur à court terme, mais il continuera d'être soutenu par des achats à long terme, quel que soit son prix.

ou,

« Je pense que le principal moteur actuel, à ces niveaux élevés, est la guerre ouverte avec Israël et l'Iran, la possibilité d'une escalade. Avec tout ce qui se passait, cela ne s'est jamais concrétisé, et l'or n'a même pas pu atteindre de nouveaux sommets. Il avait sa chance d'atteindre de nouveaux sommets, mais il n'y est pas parvenu ; la voie de moindre résistance est donc désormais la baisse. » La prochaine cible baissière se situe autour de la moyenne mobile à 100 jours, qui se situerait autour de 3 175 $, juste en dessous de 3 200 $.

.................................................................................................

Wall Street devient pessimiste face à l'or, tandis que Main Street conserve un léger biais haussier, l'emploi occupant le devant de la scène.

Kitco Media

Par Ernest Hoffman

Publié le :

27 juin 2025 - 23h35

Mis à jour le :

27 juin 2025 - 23h50

(Kitco News) – Après une nouvelle semaine marquée par l'absence d'escalade géopolitique et la modération des données économiques, les spéculateurs sur l'or semblaient épuisés, les prix ayant chuté nettement sous les 3 300 $.

L'or au comptant a débuté la semaine à 3 380,10 $ l'once, mais le métal jaune n'a guère perdu de temps à ce niveau ou au-dessus les jours suivants.

Après avoir plongé pour tester un support à court terme autour de 3 350 $ l'once, l'or était de retour à 3 380 $ à 7 h 45 HAE lundi matin. À 12 h 30, le prix au comptant de l'or a atteint un sommet à 3 391 $ l'once, ce qui constituerait le point culminant de la semaine.

Le support de 3 350 $ se transforma en résistance à l'ouverture des marchés asiatiques lundi soir. Mardi à 2 h 30, l'or spot s'échangeait sous les 3 320 $ l'once. À l'ouverture des marchés nord-américains, le métal jaune passa sous les 3 300 $ l'once pour la première fois.

L'or connut ensuite un rebond notable, s'échangeant les deux jours suivants entre 3 315 $ et 3 350 $ l'once, mais le métal jaune ne parvint pas à franchir la résistance et, jeudi soir, le cours spot repassait sous les 3 300 $.

Cette fois, cependant, il n'y eut pas de reprise : l'or baissa régulièrement lors des séances asiatiques et européennes de vendredi, pour finalement atteindre son plus bas hebdomadaire de 3 256 $ l'once 15 minutes avant l'ouverture des marchés nord-américains.

L'or au comptant s'est rapidement redressé pour s'échanger autour de 3 275 $ à 10 h 15 HAE, mais cela a mis fin à toute volatilité réelle, le métal précieux évoluant dans une étroite fourchette de 10 $ pendant toute la séance.

La dernière enquête hebdomadaire de Kitco News sur l'or a montré que les experts du secteur se méfiaient des perspectives à court terme de l'or, tandis que les traders particuliers maintenaient leur léger biais haussier.

« En hausse », a déclaré Rich Checkan, président et directeur de l'exploitation d'Asset Strategies International. « Si la correction a été excessive la semaine dernière, elle l'est encore plus cette semaine. De plus, le grand et beau projet de loi sur les impôts sera adopté d'ici le 1er juillet… ou non. S'il n'est pas adopté, l'or devrait grimper en raison des dysfonctionnements à Washington. S'il est adopté, l'or devrait grimper en raison des dépenses excessives prévues par le projet de loi.»

En hausse », a déclaré Darin Newsom, analyste de marché senior chez Barchart.com. « Rien n'a changé. Nous nous dirigeons vers un nouveau week-end d'incertitude. » Certes, l'or pourrait susciter un intérêt vendeur à court terme, mais il continuera d'être soutenu par des achats à long terme, quel que soit son prix.

« Le repli pourrait bien se prolonger jusqu'à la semaine prochaine (voire plus) », a déclaré Adrian Day, président d'Adrian Day Asset Management. « Un cessez-le-feu entre Israël et l'Iran, la promesse de nouveaux accords commerciaux et l'intransigeance du président de la Fed, Powell, sont autant de facteurs qui contribuent à une certaine modération. Donc, en baisse.»

« En hausse », a déclaré James Stanley, stratège de marché senior chez Forex.com. « Je pense que nous assistons à une certaine forme de façade avant la fin du trimestre et je ne pense pas que la tendance haussière pour l'or ait beaucoup évolué au cours de la semaine écoulée. Les membres du FOMC, et en particulier son président Powell, se sont montrés plus conciliants et ont évoqué la possibilité de baisses de taux au second semestre. »

Daniel Pavilonis, courtier senior en matières premières chez RJO Futures, a déclaré s'attendre à un recul des pressions géopolitiques et tarifaires, malgré la montée des paris sur une baisse des taux de la Fed et des inquiétudes quant à son indépendance.

« Je pense que c'est ce que nous allons continuer d'observer, et surtout si des accords commerciaux se profilent, je pense qu'une grande partie du risque géopolitique finira par disparaître », a-t-il déclaré. « Je pense qu'une grande partie de la demande d'or observée ces derniers mois commencera à s'atténuer, et nous pourrions assister à une baisse des prix du pétrole. »

Pavilonis a déclaré s'attendre à un retour du prix de l'or à sa moyenne mobile à 200 jours. « Je pense que l'or continuera à progresser », a-t-il ajouté. « Mais, surtout ces deux derniers mois, je n'ai pas constaté de flux d'ordres d'achat d'or. J'ai commencé à observer des prises de bénéfices, et je n'ai pas vraiment vu de positions courtes sur l'or, mais je pense que c'est un facteur. »

Il a constaté une augmentation des flux d'ordres vers d'autres métaux comme le platine, le palladium et surtout l'argent.

« Je pense que c'est ce que nous allons observer maintenant », a déclaré Pavilonis. « Je pense que l'or a plafonné pour le moment, et je pense que la rotation vers les autres métaux est plus prédominante. »

Pavilonis a déclaré que le regain d'appétit pour le risque du marché affaiblit à la fois l'or et le dollar américain. « Ce qui a poussé les investisseurs à investir et à abandonner le dollar américain est la même raison qui a poussé les investisseurs à investir et à abandonner l'or comme valeur refuge », a-t-il déclaré. « Je pense que la situation se normalise maintenant, et il est moins nécessaire de se ruer sur l'or et le dollar. »

Quant aux derniers commentaires de Trump concernant le président de la Fed, Powell, Pavilonis ne les considère pas comme ayant un impact important sur l'or ou le billet vert.

« Je pense que c'est politique. Je ne pense pas que cela ait vraiment d'importance », a-t-il déclaré. « Je pense que la Fed va de toute façon baisser ses taux d'intérêt d'ici la fin de l'année. Le mandat de Powell arrive bientôt à son terme, et un autre prendra sa place. »

« Je pense que le plus important est d'observer la courbe des taux, et les taux eux-mêmes », a-t-il ajouté. « La Fed peut fixer le taux des fonds fédéraux, mais le marché agira selon ses convictions profondes. Les rendements augmenteront s'ils estiment que l'inflation est toujours présente, et ils baisseront s'ils estiment le contraire. Or, les rendements stagnent actuellement. Du point de vue de la dette, je pense donc qu'il est crucial de pouvoir refinancer la dette à un taux d'intérêt plus bas, basé sur le taux des fonds fédéraux. »

Cela dit, Pavilonis ne s'attend pas à ce que cela ait un impact profond sur l'or. « Je pense que le principal moteur actuel, à ces niveaux élevés, est la guerre ouverte avec Israël et l'Iran, la possibilité d'une escalade. Avec tout ce qui se passait, cela ne s'est jamais concrétisé, et l'or n'a même pas pu atteindre de nouveaux sommets. Il avait sa chance d'atteindre de nouveaux sommets, mais il n'y est pas parvenu ; la voie de moindre résistance est donc désormais la baisse. » La prochaine cible baissière se situe autour de la moyenne mobile à 100 jours, qui se situerait autour de 3 175 $, juste en dessous de 3 200 $.

Cette semaine, 17 analystes ont participé à l'enquête Kitco News sur l'or. Wall Street est devenue baissière après que la hausse de l'appétit pour le risque a freiné la dynamique du métal jaune. Six experts, soit 35 %, anticipaient une hausse du prix de l'or au cours de la semaine à venir, tandis que neuf analystes, soit 53 %, prévoyaient une baisse du prix du métal jaune. Les deux analystes restants, représentant 12 %, anticipaient une stagnation de l'or la semaine prochaine.

Par ailleurs, 233 votes ont été exprimés lors du sondage en ligne de Kitco, le grand public conservant une faible majorité haussière. 119 investisseurs particuliers, soit 51 %, anticipaient une hausse du prix de l'or la semaine prochaine, tandis que 63, soit 27 %, anticipaient une baisse du métal jaune. Les 49 investisseurs restants, soit 21 %, anticipaient une consolidation des prix au cours de la semaine à venir.

Après une semaine de données axées sur la santé de la consommation américaine, les marchés se concentreront sur la situation de l'emploi, ainsi que sur les secteurs manufacturier et des services, pendant la semaine raccourcie du Jour de l'Indépendance.

Mardi sera publié l'indice PMI manufacturier ISM et les offres d'emploi JOLTS. Mercredi, les traders suivront attentivement le rapport ADP sur l'évolution de l'emploi non agricole. Jeudi, les marchés recevront le rapport sur l'emploi non agricole américain un jour plus tôt que d'habitude, ainsi que les inscriptions hebdomadaires au chômage et l'indice PMI ISM des services.

« En hausse », a déclaré Marc Chandler, directeur général de Bannockburn Global Forex. « Rien n'a changé. Nous entrons dans un nouveau week-end d'incertitude. Certes, l'or pourrait susciter un intérêt vendeur à court terme, mais il continuera d'être soutenu par les achats à long terme, quel que soit le prix.»

Kevin Grady, président de Phoenix Futures and Options, scrutait le volume des échanges à la recherche d'indices sur l'évolution probable du marché de l'or face au réalignement de ses différents moteurs.

« Le contrat actif sur l'or est celui d'août », a-t-il déclaré. « Actuellement, le volume est de 179 000 contrats à 11 h du matin, alors que le cours de l'or est en baisse de 66 $. Peu de personnes effectuent des transactions. Il y a beaucoup de trading programmé, beaucoup de spéculateurs. Je pense que ce sont ces personnes qui sont actuellement sur le marché. Encore une fois, c'est un volume très faible. Je pense que c'est un point important à considérer. »

Grady a déclaré que, même s'il n'était pas favorable aux baisses de taux il y a quelques mois, les données d'aujourd'hui les conforteraient.

« D'après les derniers chiffres que j'ai suivis, l'inflation est en baisse », a-t-il déclaré. Je pense que [Powell] devrait baisser ses taux en juillet. Je ne pense pas qu'il le fera, mais je pense qu'il devrait le faire en juillet. Tous les indicateurs qu'ils recherchent indiquent que leur objectif d'inflation se rapproche de 2 %. Et lorsqu'on examine attentivement les chiffres de l'inflation, ce sont les prix du logement et des loyers qui ont maintenu les derniers chiffres à un niveau élevé, mais ils sont calculés sur une base annuelle, ce qui prend un certain temps pour les analyser. Je pense que si l'on peut extrapoler et dire : "Voilà où en sont tous les autres, je pense que c'est là où en sont les prix du logement", je pense que l'on a atteint son objectif, sans aucun doute."

Quant à la poursuite de la récente hausse des autres métaux précieux, Grady a déclaré que les flux seraient le meilleur point de départ pour trouver des réponses.

« Je pense que l'analyse des données et l'analyse des volumes sont riches en enseignements », a-t-il déclaré. « Le platine est un marché restreint. La bourse a augmenté ses marges hier soir, et celles-ci prendront effet après la clôture d'aujourd'hui. Souvent, lorsqu'elles augmentent leurs marges de ce type, on voit des investisseurs liquider leurs positions, car cela leur coûte plus cher d'investir. »

« Je pense que la hausse est rapide, surtout pour le platine », a-t-il ajouté. « Je pense qu'il s'agit d'une correction salutaire aujourd'hui. »

En ce qui concerne le cours de l'or, les moteurs géopolitiques s'estompant, Grady se concentrera sur la Fed pour déterminer l'orientation à suivre.

« Je pense que nous devons surveiller l'évolution de l'inflation et des taux d'intérêt de Powell », a-t-il déclaré. Je pense que c'est la clé, c'est ce que j'observe. Le marché obligataire, hier, annonçait une baisse des taux. Le rendement à 10 ans était de 4,2 % hier. Je pense que le marché obligataire préconise une baisse des taux. La question est de savoir s'ils vont l'écouter ou non. Mais ma principale préoccupation pour le moment, ce sont les taux d'intérêt.

En attendant, Grady a déclaré que même si l'or baisse, il trouvera du soutien. « Même s'il atteint 3 100, 3 150 ou 3 200 dollars, je pense que l'or trouvera un certain équilibre », a-t-il déclaré. « Mais je pense que, surtout dans un contexte de taux d'intérêt bas, le prix de l'or devrait commencer à augmenter. »

« Je m'attends à une baisse du prix de l'or la semaine prochaine », a déclaré Alex Kuptsikevich, analyste de marché senior chez FxPro. L'évolution récente des prix montre une nette faiblesse, l'or franchissant le support technique clé de la moyenne mobile à 50 jours (environ 3 324 $) et peinant à se maintenir au-dessus de 3 300 $. L'absence de dynamique haussière et l'échec répété à franchir les 3 500 $ suggèrent une perspective baissière à court terme.

Kuptsikevich a noté que la récente désescalade entre Israël et l'Iran a réduit la demande de valeurs refuges, affaiblissant l'un des principaux moteurs de la hausse antérieure de l'or. « Dans le même temps, la zone de consolidation entre 3 100 $ et 3 400 $ s'est maintenue, et les signaux techniques deviennent négatifs », a-t-il déclaré. « Avec la prise de contrôle des vendeurs et l'essoufflement de la dynamique, il est fort probable que nous assistions à de nouvelles pressions baissières avant qu'une nouvelle hausse ne puisse s'amorcer.»

Les analystes de Commerzbank sont optimistes sur l'or pour la semaine à venir.

« Bien que le prix de l'or ait légèrement baissé face à la désescalade du conflit au Moyen-Orient, la faiblesse actuelle du dollar américain, conjuguée aux anticipations croissantes de baisses des taux d'intérêt américains, devrait limiter le potentiel de baisse », ont-ils déclaré. « Nous n'anticipons pas de retournement de tendance, surtout si le marché du travail américain s'affaiblit en juin et ouvre la voie à de nouvelles baisses des taux d'intérêt. »

« À la baisse, sauf si nous franchissons à nouveau la formation mentionnée dans l'horizon de temps inférieur ci-dessous », a déclaré Michael Moor, fondateur de Moor Analytics. Sur une échelle de temps supérieure : j’ai mis en garde le 16/08/2018 : la cassure au-dessus de 1 179,7 $-1 183,0 $ annonçait un regain de vigueur. Nous avons atteint 2 326,2 $. La solide transaction au-dessus de 21 484 laissait présager une hausse de 954 $ (+). Nous avons atteint 1 361,5 $. Ces niveaux sont en suspens. Sur une échelle de temps moyenne : la cassure au-dessus de 31 482 laissait présager une hausse pendant plusieurs jours ; nous avons progressé de 328,1 $. La transaction au-dessus de 32 214 laissait présager une hausse de 100 $ (+) ; nous avons progressé de 254,9 $. Les niveaux ci-dessus sont en suspens.

Sur une échelle de temps inférieure : le retour sous 34 465 a généré une pression de 153,1 $ », a déclaré Moor. Le 16 juin, nous avons quitté un retournement baissier au-dessus de la barre des 142,4 $ à l'ouverture, à 34 358 $. La position sous 33 227 (+2,3 tics par heure) témoigne d'une pression importante, mais si nous franchissons à nouveau la barre, nous nous attendons à une certaine vigueur.

Parallèlement, je tiens à vous avertir que nous sommes probablement dans la dernière ligne droite du mouvement baissier depuis 34 763 $, avec un possible épuisement entre 32 739 et 601 $. Une position sous 32 584 suggère que la tendance baissière est plus durable.

L'analyste principal de Kitco, Jim Wyckoff, s'attend à ce que l'or poursuive sa récente trajectoire baissière. « Continuant à baisser, le cours de l'or se dégrade sur un graphique en détérioration et l'appétit pour le risque des investisseurs s'est nettement amélioré sur le marché.»

Au moment de la rédaction de cet article, l'or au comptant s'échangeait à 3 273,71 $ l'once, soit une perte de 1,61 % sur la journée et de 3,24 % sur la semaine.

Image d'accroche

Kitco Media

Ernest Hoffman

Des temps incertains.

..............................................................................................................

L'or recule malgré des fondamentaux haussiers, les investisseurs profitant d'un sentiment de risque haussier.

Kitco Media

Par Gary Wagner

Publié :

00:15

Mis à jour :

00:27

(Commentaire Kitco) - Le cours des contrats à terme sur l'or a poursuivi sa baisse pour la deuxième semaine consécutive, le contrat d'août ayant chuté de 56,20 $ (-1,68 %) pour s'établir à 3 285,10 $ à 15 h 35 HE. La chute hebdomadaire s'est avérée encore plus marquée, les contrats à terme ayant chuté de près de 3 % (-2,92 %) ou 98,90 $ sur la période de cinq jours.

La baisse du cours de l'or se produit malgré la conjonction de facteurs traditionnellement favorables à l'or. Ce décalage suggère un changement fondamental dans la dynamique du marché, l'incapacité du métal jaune à réagir aux conditions favorables indiquant que les primes de risque géopolitique pourraient s'évaporer plus rapidement que prévu, notamment suite à l'accord de cessez-le-feu entre Israël et l'Iran.

Les données économiques publiées vendredi par le Bureau of Economic Analysis ont révélé que l'indice des dépenses de consommation personnelle (PCE) de mai, mesure privilégiée de l'inflation par la Réserve fédérale, a progressé de 2,3 % sur un an, contre 2,1 % en avril, conformément aux estimations du consensus FactSet. Plus inquiétant encore, l'indice PCE de base, qui exclut la volatilité des prix de l'alimentation et de l'énergie, a bondi de 2,5 % à 2,7 %, dépassant ainsi les 2,6 % prévus par le consensus.

Malgré la hausse de l'inflation, les marchés obligataires et les contrats à terme sur taux ont affiché une réaction limitée. Les cours actuels du marché reflètent une probabilité de seulement 20 % d'une baisse des taux par le Comité fédéral de l'open market en juillet, une probabilité qui atteindra 75 % en septembre. Certains traders se positionnent même en vue de baisses lors des deux réunions, maintenant les attentes d'un assouplissement monétaire malgré les chiffres de l'inflation.

L'élément le plus révélateur a peut-être été l'incapacité de l'or à tirer parti de la récente faiblesse du dollar américain. L'indice ICE du dollar américain a chuté de 1,32 % au cours de la semaine, offrant un solide soutien aux matières premières libellées en dollars. La combinaison de la faiblesse du dollar et des anticipations de baisse des taux, deux des moteurs historiques les plus fiables de l'or, s'est avérée insuffisante pour soutenir les prix.

Cela suggère que la demande traditionnelle de valeurs refuges cède la place à un sentiment d'appétit pour le risque, les investisseurs se tournant vers les actifs de croissance. Ce changement apparaît clairement à l'analyse des performances des actions, le Nasdaq Composite et le S&P 500 ayant tous deux atteint de nouveaux sommets historiques.

L'optimisme croissant concernant les relations commerciales entre les États-Unis et la Chine a contribué à cet environnement favorable au risque. Un accord commercial finalisé jeudi concernant les expéditions accélérées de terres rares vers les États-Unis a été interprété comme une avancée positive dans la résolution du différend tarifaire en cours entre les deux plus grandes économies mondiales. Cet optimisme a propulsé les marchés asiatiques à leurs plus hauts niveaux depuis plus de trois ans en début de séance.

L'évolution des échanges commerciaux semble entraîner une rotation des capitaux, délaissant les valeurs refuges traditionnelles au profit d'actifs risqués positionnés pour bénéficier de l'amélioration de la dynamique du commerce mondial. Cette rotation a été particulièrement marquée dans les secteurs de la technologie et de la croissance, qui continuent d'attirer les flux institutionnels.

D'un point de vue technique, l'évolution du cours de l'or suggère une consolidation, le métal jaune peinant à établir une dynamique directionnelle claire. Les analystes de Saxo Bank ont noté que « l'incapacité de l'or à réagir aux nouvelles favorables au cours de l'or, comme la baisse du dollar et des rendements cette semaine, met en évidence un marché qui reste en phase de consolidation, augmentant le risque d'une correction plus profonde.»

Cette observation souligne le défi auquel sont confrontés les investisseurs haussiers sur l'or. L'incapacité du métal jaune à réagir aux facteurs traditionnellement favorables indique que les acteurs du marché pourraient réévaluer le rôle de l'or dans les portefeuilles, à mesure que les tensions géopolitiques s'atténuent et que les perspectives de croissance s'améliorent.

La dynamique actuelle de l'or suggère une période de transition où les corrélations et les relations de marché traditionnelles sont mises à l'épreuve. La conjonction de l'apaisement des tensions géopolitiques, de l'optimisme persistant en matière de croissance et des anticipations persistantes d'une politique monétaire accommodante crée un environnement complexe pour les investisseurs en métaux précieux.

Alors que les marchés assimilent ces influences concurrentes, la performance de l'or dépendra probablement de la capacité du sentiment de risque à se maintenir ou d'un regain d'inquiétudes quant à la persistance de l'inflation, aux évolutions géopolitiques ou à l'incertitude économique, qui entraînerait un retour de la demande pour les valeurs refuges. Pour l'instant, le métal précieux semble stagner, sa prochaine évolution significative dépendant de l'orientation qui prévaudra finalement sur le sentiment général du marché.

Kitco Media

Gary Wagner

...................................................................................................................

Question graphique :

- clôture sur les 3274,175 $

les cours clôturent au-dessus du nuage, le SSA :

- qui est sur les 3274,175 $.

Globalement, toujours au-haussier.

STO en survente.

En complément du post précédent l'Or en $ " sauve la mise " en se maintenant au-dessus de son nuage, campant encore sur une position petitement haussière en journalier.

La STO est également en survente alors que les cours sont encore au-dessus de leur nuage. Une hirondelle ?

Cette fois-ci, tout au-moins pour l'Or exprimée en Euros, nous sommes sur le point de passer baissier en journalier. Il ne manque plus que quelques euros de baisse pour que la lagging span passe sous son nuage et valide ainsi la sortie baissière des cours qui, eux, sont maintenant et nettement sous le leur.

On est sur les 2805 € et on a donc encore de la marge à la baisse compte tenu des niveaux atteints sur les 2655 € le 11 mars 2025 et 2677 € le 7 avril 2025, ultimes points bas à ne pas, amha, cassés.

De plus la STO est maintenant en pleine survente. Nous permettra-t-elle de rebondir sur les deux supports juste en dessous ( extensions de plats de tenkan et de kijun ) sur les 2794 € 2783 € ? Le 15 mai 2025 on avait déjà rebondi sur ce niveau.

C'est le deal du jour.

Alors ce serait une victoire à la Pyrrhus ? Des " petits " trous bien ronds dans les montagnes iraniennes, certes, mais " en-dessous " qu'en est-il vraiment de l'étendue réel des dégâts ? Des dégâts que CNN remet en cause.

Eux, les iraniens, doivent savoir l'étendue réel des dégâts. Et si, " eux " savent, le Mossad doit savoir. Et si le Mossad sait, le diront-ils à TRUMP ?

Bref, il y a un flou et comme disait " Martine " à propos de" François ", quand c'est flou c'est qu'il y a un loup...

Ceci étant on latéralise toujours : derniers plus haut en clôture les 6 mai 2025 et 13 juin 2025 sur les 3431 $ / 3432 $, pour un niveau en séance ce jour de 3 328 $ en hausse de 0,16 % soit, en gros, une baisse de 3 et quelque % depuis les derniers plus haut, ce n'est pas la mer à boire.

Pour le moment c'est le support constitué par une extension de plat de kijun à 3310 $ qui fait le boulot en ayant stoppé hier la baisse des cours après un plus bas sur les 3295 $.

Souvenez-vous de l'acronyme J6M appliqué à Jean-Marie MESSIER ( alors PDG de Vicendi, sauf erreur et de mémoire ) : Jean-Marie MESSIER MOI MÊME et MAITRE DU MONDE avec son appartement dantesque à NYC.

Et bien il faudrait en créer un pour DT : DT4M : Donald TRUMP MOI MÊME et MAITRE DU MONDE. Inutile de développer, DT domine la planète, décide et fait ce qu'il veut, avec, pour le moins des résultats. Tout au-moins jusqu'à présent et avec des résultats obtenus dans la sphère miltaro-politique.

On verra ce qu'il en est le 9 juillet pour la sphère économico-politique avec les droits de douane.

Il n'en reste pas moins qu'un cessez-le feu semble se mettre en place entre Israël et l'Iran et que les conséquences sur l'Or se font patentes.

Pour le moment on latéralise toujours, on reste très globalement haussier les cours restant encore campés au-dessus du nuage. Toutefois on a cassé la tenkan à la baisse et on est ce matin juste juste en-dessous de la kijun : 3321 $ pour les cours et 3328 $ pour la kijun, mais encore au-dessus d'une extension de plat de kijun à 3310 $.

La STO est à la limite de passer en sur-vente.

Les 3328 $ sont actuellement disputés.

On verra cet aprem si les opérateurs aux us font basculer un peu plus les cours à la baisse.

L'Or a encore des " deals " devant elle : dette us, voire dettes mondiales, taux de la FED, tarifs douaniers, récession, déflation etc ...

Pour le moment : 3 325 $ juste juste sous la kijun à 3 328 $ mais au-dessus de l'extension d'un plat de kijun à 3 310 $.

LE PARLEMENT IRANIEN AURAIT AUTORISÉ LA FERMETURE DU DÉTROIT D’ORMUZ !

Mama mia ça va être chaud lundi !

He did it ! 💪

Fini le surnom de Godot de la pièce de Samuel BECKET ou de l’acronyme TACO, il est venu, il a vu et il a vaincu.

Un avant et un après y aura-t-il dans les relations internationales.

La politique de la canonnière a repris ses droits, conférant encore plus à l’ONU SON RÔLE DE « MACHIN »

Les négociations sur les tarifs douaniers pourraient difficiles pour certains.

Et notre Or ?

Difficile de savoir : lundi ça peut monter vu la crispation internationale, faible pour l’instant il est vrai, ou ça pourrait sensiblement baisser l’hypothèse nucléaire de l’Iran et des frappes us étant réglées, en partie il est vrai aussi.

Allez on va dire Good job Mr Président.

Indéniablement le lascar prend du poids,

Coucou Ursula, ou est eue ? Que fais-tu ?

Rien, comme d’habitude à part de la figuration !

Nuits et brouillards, l’UE perdue dans ces mots allemands : « Les nuits et brouillards »

I

On se rapproche ?

Les ricains ont envoyé 2 BE 2 vers …Guam.

Pourquoi alors qu’ils en auraient déjà sur Diego Garcia?

Tout simplement parce que Diego Garcia est sous juridiction britannique et qu’il va falloir leur accord pour décoller et utiliser l’île pour frapper l’Iran.

Donc ce serait Guam qui serait utilisé.

Sauf que Diego Garcia c’est à 3500 kms des sites nucléaires de Natanz et Fordo ( de mémoire ) alors que ces mêmes sites sont à plus de 10000 kms de Guam …

De plus entre Diego Garcia et l’Iran il n’y a que la mer, alors qu’entre Guam et l’Iran il y a des survols de territoires …. Thaïlande, Inde, Pakistan.

Si refus, vu la taille des deux pays, Inde et Pakistan, il faudrait faire des zigzagues, ce qui allongerait considérablement le temps de trajet …

Ou les survoler quand même… Pakistan, pays musulman qui a la bombe …

Les ricains ne peuvent pas les braquer.

Alors le plus simple c’est la solution de MITTE. « Prêter » les B2 aux israéliens.

Vraiment pas terribles les stats us de ce vendredi :

14:30 USD Indice manufacturier Fed de Philadelphie (Juin) -4,0 -1,7 -4,0

14:30 USD Indice Fed de Philadelphie - Conditions d'activité (Juin) 18,3 47,2

14:30 USD Indice Fed de Philadelphie - Dépenses d'investissement (Capex) (Juin) 14,50 27,00

14:30 USD Indice Fed de Philadelphie - Emploi (Juin) -9,8 16,5

14:30 USD Indice Fed de Philadelphie - Nouvelles commandes (Juin) 2,3 7,5

14:30 USD Indice Fed de Philadelphie - Prix payés (Juin) 41,40 59,80

16:00 USD Indicateur Avancé US (Mensuel) (Mai) -0,1% -0,1% -1,4%

Il n' a encore que le marché de l'emploi qui se tienne, encore que les composantes emplois de différentes stats ne sont pas au top. Structurellement le marché de l'emploi aux usa est " ouvert ", embauché le matin, licencié le soir, réembauché le surlendemain etc ... Alors, amha, ce n'est pas un indicateur vraiment significatif. Amha.

Au demeurant les stats du chômage de mercredi n'étaient quand même alignées à l'unisson vers des chiffres positifs.

Sur l'Or il y a une pression baissière bien prégnante mais l'environnement économique, politique, financier, et surtout militaire international étant ce qu'il est, la baisse ne prospère pas à vitesse grand " V ".

Comme dans la pièce de Beckett , " En attendant Godot " et bien on attend. TRUMP jouera-t-il le rôle de Godot, celui qu'on attend et qui ne vient jamais .

Stable : 0,00 % !!! sur les 3 370 $. Faut le faire hein ?

Forum de discussion Or (once en $)

202507040950 756850