Voici d'abord un graphe du CAC en vagues d'Elliott, actualisé au 20/01, et le scénario que je suis depuis 2007 reste pour le moment d'actualité :

La vague de rebond technique 4 est apparemment terminée, et la vague 5.1,

première de la grande vague baissière 5 est en cours (nous verrons ci-dessous

les éléments en faveur de cette hypothèse).

Comme éléments en faveur d'une fin de vague 4, et du démarrage de la nouvelle

grande étape du marché baissier en cours, nous avons des indicateurs très clairs

d'un pic d'optimisme majeur des opérateurs pendant la première quinzaine de

janvier, signe d'une fin de rebond technique :

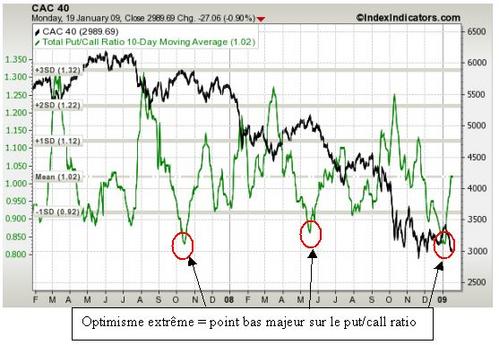

Le put/call ratio a atteint des niveaux bas extrêmes (beaucoup d'acheteurs de

call, donc d'optimistes)

Le VIX est passé quelques jours sous sa moyenne mobile à 150 jours

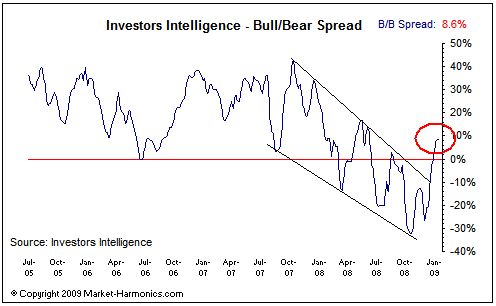

Le bull/bear spread est également redevenu positif à la fin du rebond technique associé à la vague 4, cassant un canal de tendance baissier dans lequel il évoluait depuis la fin 2007.

Le nova/ursa ratio est resté un peu en retrait, mais a quand même atteint son

plus haut depuis mai 2008.

...Et bien entendu, le rebond a été associé comme les précédents à une flopée de

commentaires sur le thème de la "reprise" qui allait être nourrie par les "plans

de relance", par "l'effet Obama" et par d'autres évènements providentiels.

Que penser de la suite

De même que les J.O en Chine n'ont pas empêché l'effondrement du Shangaï Index,

que les élections US n'ont pas empêché la grande vague baissière (3) de se

développer, l'investiture d'Obama n'aura eu aucun impact haussier sur les

marchés, bien au contraire... Pour les marchés, il est inutile de perdre son

temps à accorder une quelconque importance à ce type d'évènements. Quand un

marché veut baisser, il baisse !

Si les volumes restent faibles sur le CAC, ce n'est pas le cas de certains

indices US, en particulier du dow, qui a déjà réalisé un pic de volume important

et comparable aux points bas des vagues de baisse précédentes. Mais sur les

autres indices (SP500 et Nasdaq), il n'y a pas eu encore de véritable

capitulation, et les indicateurs de sentiment de marché (put/call ratio

notamment) indiquent qu'il y a probablement encore un peu de marge.

La vague 5.1 en cours n'a donc sans doute pas encore épuisé son potentiel (avant

l'arrivée du prochain rebond technique de plusieurs semaines associé à la vague

5.2).

- Pour ceux qui ont pris des positions baissières pendant la première quinzaine

de janvier à l'occasion du pic d'optimisme, il est possible de prendre quelques

bénéfices en conservant une partie de la position dans l'attente d'une vraie

capitulation.

- Pour ceux qui sont liquides, il est à mon avis trop tard pour prendre le train

de la baisse en marche avec suffisamment de sécurité, et il est préférable

d'attendre le prochain point d'entrée (rebond technique 5.2) pour cela.

A plus long terme, je continue évidemment de penser que cette vague 5 va durer

une bonne partie de l'année 2009, et conduire à l'enfoncement des points bas de

2002-2003 sur les indices US et européens.

Enfin, la fin de cette vague 5 ne signifie pas pour moi la fin du marché

baissier, cette fois pour des raisons fondamentales... Sur le SP500, nous sommes

bien loin (à 3,3%) du niveau de rendement moyen des indices caractéristique des

points bas des grandes crises (8%) : Les investisseurs continuent donc d'ignorer

l'ampleur de la crise et restent extrêmement optimistes (contrairement aux

apparences) au regard de la situation.

Je maintiens plus que jamais mon objectif d'un retour des indices à leurs

niveaux du début des années 90, en gardant à l'esprit le fait que les

déséquilibres à l'origine de la crise actuelle étant bien plus importants que

ceux à l'origine de la grande dépression, une crise plus sévère et plus durable

que la grande dépression des années 30 est tout à fait possible (dans ce cas les

indices iraient encore plus bas).

L'environnement reste en tout cas toujours aussi déflationniste, malgré les

gesticulations et plans des états, et la déflation s'étend maintenant comme je

l'attendais aux prix à la consommation, qui viennent de signer leur 5ème mois

consécutif de baisse aux USA, mouvement sans précédent depuis la grande

dépression.

Les ventes au détail, en recul de plus de 10% sur un an signent aussi un recul

historique et jamais observé depuis l'existence de la statistique en 1946.

Rappelons que la consommation, très liée aux ventes de détail représente la

partie principale du PIB US.