Si on en croit les marchés qui viennent de battre de nouveaux

records historiques, la réponse semble "oui". Pourtant, si on ne regarde que les

faits, la situation en ce début octobre est plus mauvaise qu'en juillet au

moment du petit "credit-crunch" qui s'est produit alors.

- Le nombre de saisies immobilières a encore accéléré sa hausse, soit +115% en

un an par rapport à août 2006. Situation qui a toutes les chances de continuer à

se dégrader sur les mois à venir, avec la masse de révisions à venir sur les

prêts à taux variables entre octobre 2007 et mars 2008.

- Les ventes de logements anciens ont continué à diminuer, -12,8% sur un an, et

les stocks d'invendus ont atteint un plus haut historique avec 4,58 millions de

logements à vendre (10 mois de stocks, des niveaux jamais vus depuis 18 ans).

- Les promesses de vente d'août (pending home sales) qui sont un indicateur très

précis et en avance d'environ 45 jours sur les ventes réelles ont chuté de plus

de 16% en deux mois (-21,5% sur un an) et sont à un plus bas historique.

Nous sommes donc toujours dans la phase de démarrage de la

crise immobilière, celle où les stocks s'accumulent, mais où les vendeurs

essaient de maintenir leurs exigences de prix, les prix commencent en effet à

peine à baisser selon l'indice case-shiller (-3,9% sur un an) :

- L'effet de la baisse des taux de la FED sur les taux des prêts immobiliers a été comme prévu nulle : Les taux sont à peu près les mêmes qu'il y a un mois, et plus élevés qu'il y a un an.

- Les permis de construire ont également accéléré leur plongeon.

Toutes les baisses importantes sur les permis de construire depuis les années 70 ont été suivies de récession à échéance courte (moins d'un an). Enfin, la baisse s'étend à d'autres secteurs, comme l'automobile, où l'année 2007 risque d'être la plus mauvaise depuis 10 ans.

La situation actuelle semble donc « incompréhensible », les marchés montant tous ensemble (action, or, mat 1ères) pendant que la crise s'intensifie. Les marchés auront-ils raison en anticipant une amélioration ?

Curieusement, un phénomène exactement similaire s'était

produit en 1929

et en plus fort encore : Contrairement à ce qu'on croit, ce

n'est pas le krach d'octobre 1929 qui a produit la crise

mais l'inverse, tout

simplement parce que l'économie US était entrée en récession 2 mois avant le

krach ! Fait assez étonnant, le Dow Jones a progressé de plus de 25% entre juin

et septembre 1929, l'entrée en récession datant d'août 1929.

Il y a donc des situations d'euphorie collective où les marchés n'anticipent

plus rien et peuvent se tromper complètement

cet automne 2007 a toutes les

chances d'en faire partie, parce que les indicateurs avancés disponibles

montrent clairement que la situation se dégrade.

Dernière remarque, sur les derniers chiffres de l'emploi (septembre), qui ne

sont effectivement pas si "catastrophiques" : l'emploi n'est pas un indicateur

avancé de l'économie, il a tendance à suivre au contraire avec plusieurs mois de

retard les tendances.

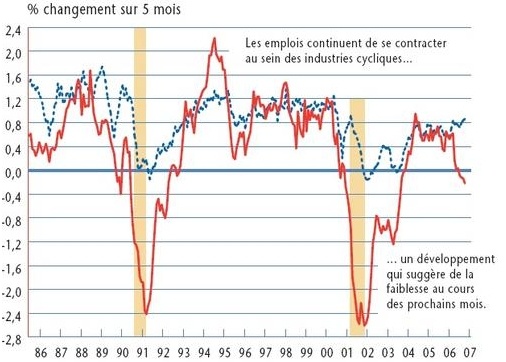

Par contre, l'emploi des secteurs cycliques, qui est un indicateur avancé utile

est lui bien en tendance baissière :

Graphique tiré d'une étude de la banque Nationale du Canada.