Une belle pression à l'HA et un volume bien copieux.

On résume :

Objectif CA supérieur à 300M€

Objectif marge 36M€

AETHER en cours

Chemours et Valeo en cours

Inde en cours

SMCI à suivre

(sans oublier les contrats en cours déjà acquis et pas encore dans le CA S1)

Dette réduite

Capitaux propres en hausse

Pas d'appel au marché pour viser le milliard de CA et ce en ayant provisionner (d'où la réduction marge S1 avec charges)

Conclusion :

Toutes les annonces sont confirmés

Guidance revue à la hausse concernant le CA passant de 2030 à 2026/2027 !

S'autofinance

Si certains ont du temps à perdre sur une valeur qu'ils n'ont pas, aller donc perdre un peu de temps dans les informations réglementées !

Voici le lien :

https://investors.2crsi.com/wp-content/uploads/2026/03/Rapport-financier-semestriel-au-31-decembre-2025.pdf

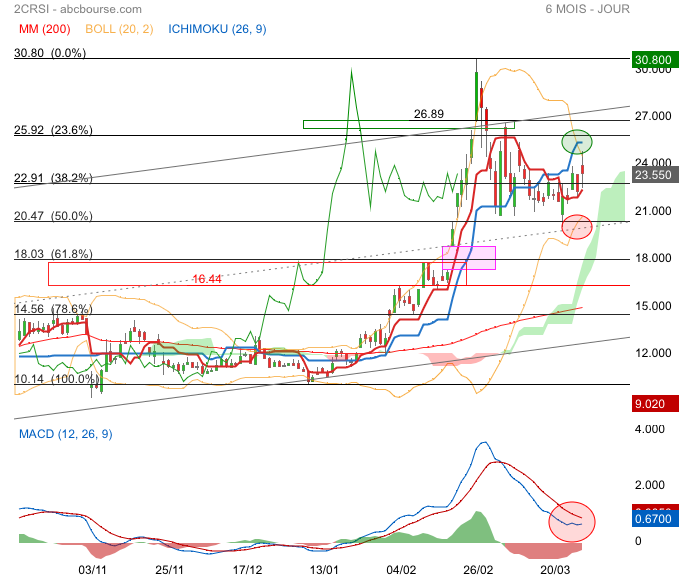

Dans une journée rouge, cette sucette verte consolide sainement le graphe. Ça risque de ne pas durer, cela dit... mais ce sera aussi l'occasion de revenir sur ce sujet.

À cette heure, jolie bougie verte (qui courrait dans l’herbe) à belle ombre basse dans de très beaux volumes. Que demande le peuple ? 🙃

(Fibo tracé sur la dernière poussée haussière)

Les résultats c’est fait plutôt bien accueilli je laisse aux spécialistes l’analyse

Test ce matin pastille verte , faut franchir kijun ichimoku

Les bandes bollinger continuent à se resserrer, diminution volatilité

Le MACD à surveiller pour retournement

Exact pour les courts, la faute des vagues 🌊🌊🌊, mais je joue sur les deux tableaux, les pea des gosses restes longs😁

Les courts pas les cours car ça joue pas dans la même cour 🙂

Blague à part, quand c’est vendu, c’est gagnû et y a pas de mal à ça ; je pense tout de meme que conserver une ligne un an ou deux peut générer de beaux profits … si aucun petit cochon ne la mange 🙂

Tout vendu à l ouverture, ça fait du bien aussi pour les cours 😁😁😁😁

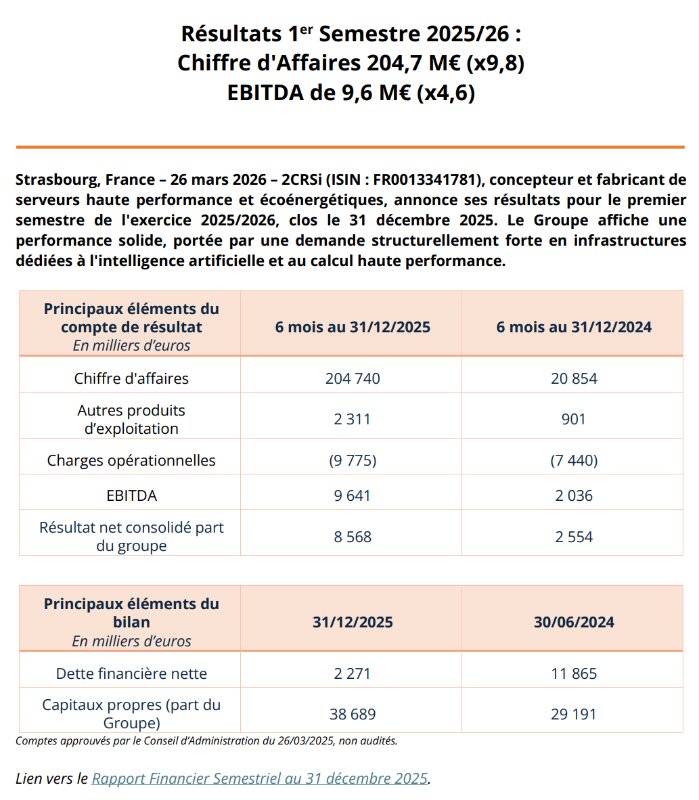

« 2CRSI : le chiffre d'affaires est de 204,74 millions d'euros (20,85 ME en 2024), soit une croissance de +880% par rapport à la même période de l'exercice précédent. Sur la période les achats progressent fortement de 12,3 M€ l'année précédente à 187,6 M€. Cette hausse est en lien direct avec l'accélération de l'activité et les besoins en approvisionnements afin d'assurer la bonne exécution du portefeuille de commandes records. L'Ebitda est de 9,6 M€, conforme aux attentes. Le résultat net consolidé part du groupe est de 8,5 ME (2,55 ME au 31 décembre 2024). 2CRSi se fixe pour objectif d'atteindre un niveau d'activité pouvant dépasser 400 ME sur l'exercice, ainsi qu'un EBitda supérieur à 36 ME, en fonction du rythme de déploiement des projets. Pour 2026-2027, 2CRSi dispose d'une solide visibilité commerciale avec en ligne de mire l'ambition de franchir le cap du milliard d'euros de chiffre d'affaires sans nécessité d'appel au marché pour assurer cette croissance organique. »

Belle augmentation du CA.

Déception sur les marges qui sont inférieures a S1 n-1 et bien loin des 12% annoncé

A noter également des retards de livraison.

Ils visent toujours 36 millions ebitda cette année, il va falloir sérieusement augmenter les marges pour tenir cet objectif.

Réponse au s2

De manière purement spéculative

Super Micro est dans un gouffre juridique.

Donc des parts de marchés à grignoter.

Je dis ça, je dis rien.

Alors, le p’tit commentaire de Roro-le-Neuneu :

Point positif : tout ce qu’on imaginait-pensait-croyait est confirmé.

Point négatif : rien de neuf, en somme.

Conclusion (déjà donnée par Obywan) : le marché validera.

Avis perso : complètement neutre.

Réduction de la dette

Amélioration des capitaux

Annonce 1Mdrs horizon 2026/2027

S'assure le CA comme annoncé et même plus comme précédemment indiqué.

Une marge attendu à 36M€

Et tout ça sans impliquer AETHER dans le futur du CA à venir !

Seul le marché donnera la direction CT

Un chiffre d'affaires supérieur à 204 M€.

Une progression de +880 % par rapport à la même période de l'exercice précédent. Cette

croissance est principalement tirée par le succès commercial de la gamme Godì 1.8, dont la

demande s'est révélée particulièrement soutenue sur l'ensemble des zones géographiques

adressées.

L'élargissement progressif de la base clients a contribué positivement à la dynamique sur les

marchés nord-américains, européens et asiatiques, confirmant la pertinence du positionnement

international du Groupe. Sur le plan sectoriel, les ventes réalisées vers des acteurs NéoCloud ainsi

que les livraisons destinées au secteur Défense ont constitué des relais de croissance

complémentaires.

Un EBITDA à 9,6 M€ conforme aux attentes.

Sur la période les achats progressent fortement de 12,3 M€ l’année précédente à 187,6 M€. Cette

hausse est en lien direct avec l’accélération de l’activité et les besoins en approvisionnements afin

d’assurer la bonne exécution du portefeuille de commandes records.

L'EBITDA reflète ainsi la structure du mix produit du chiffre d'affaires, dont la composition est

majoritairement constituée des ventes de Godì 1.8. Dans un contexte de montée en puissance

commerciale engagée depuis deux ans, ce mix produit traduit la trajectoire de déploiement du

Groupe, appelée à évoluer avec la diversification progressive de l'offre et la montée en gamme

attendue sur les prochaines périodes.

Une structure financière solide

Au 31 décembre 2025, l'endettement financier consolidé du Groupe s'établit à 11 202 k€ en brut,

comprenant 4 309 k€ d’emprunts bancaires, 5 972 k€ de dettes de crédit-bail, 667 k€ de concours

bancaires courants et 254k€ d’autres emprunts divers. Après prise en compte de 8 931 k€ de

trésorerie brute et d’une dette nette de 2 271 k€, le ratio d’endettement net se situe à 5,87 % des

capitaux propres. Ce niveau d'endettement maitrisé témoigne d'une structure financière solide et

confère au Groupe une capacité significative à financer sa croissance.

Un marché en forte expansion

Le marché des infrastructures d'intelligence artificielle connaît une accélération sans précédent,

portée par la généralisation des usages liés à l'IA générative. Cette dynamique s'accompagne

toutefois de tensions sur les composants critiques (DRAM, NAND, processeurs) et de contraintes

logistiques, pouvant faire évoluer les cycles d'exécution des projets en fonction de paramètres

exogènes tels que les conditions géopolitiques ou la disponibilité des composants.

Point sur les principales commandes déjà annoncées

La commande d'environ 290 M€, annoncée en septembre 2025, sera exécutée courant l'été 2026,

avec un décalage d'environ trois mois lié à l'adaptation des infrastructures énergétiques en

Californie du client, sans incidence, pour 2CRSi, sur la valeur du contrat.

Le contrat de 140 M€ annoncé en février 2026, est en cours de livraison au Japon et sera

intégralement exécuté d’ici fin juin.

Celui de 48 millions d’USD, pour la Malaisie, fait l'objet d’un ajustement lié à des contraintes

réglementaires ; l'impact positif sur le chiffre d'affaires du second semestre est proche de

10 M€. L'ensemble des autres commandes annoncées ont été intégralement réalisées.

Révision à la hausse de l’objectif de 300 M€ de chiffre d’affaires pour 2025-2026

Au regard des contrats sécurisés et des livraisons déjà effectuées, 2CRSi confirme que le

dépassement d’un objectif initial de chiffre d’affaires annuel supérieur à 300 M€ sera acquis.

Dans un environnement marqué par des tensions sur les chaînes d’approvisionnement, le Groupe

dispose néanmoins d’une trajectoire de croissance solide et d’un carnet de commandes

particulièrement dynamique.

Dans ce contexte, 2CRSi se fixe pour objectif d’atteindre un niveau d’activité pouvant dépasser 400

M€ sur l’exercice, ainsi qu’un EBITDA supérieur à 36 M€, en fonction du rythme de déploiement

des projets.

Une trajectoire 2026/2027 particulièrement favorable : cap vers le milliard d’euros de

chiffre d’affaires.

Pour le prochain exercice, le groupe dispose d’une solide visibilité commerciale avec en ligne de

mire l’ambition de franchir le cap du milliard d’euros de chiffre d’affaires sans nécessité d’appel

au marché pour assurer cette croissance organique.

L'entrée en maturité de plusieurs projets structurants vient conforter cette ambition : le

déploiement progressif des infrastructures aux Etats-Unis, et la livraison des premiers serveurs

au consortium « ÆTHER Infrastructures » sur le site de 40 MW situé dans la région Grand Est,

annoncé le 18 février 2026.

Fort d'un premier semestre déjà record, d'une structure financière solide et d'un positionnement

stratégique au cœur des infrastructures d'intelligence artificielle, 2CRSi confirme sa capacité à

profiter pleinement de la croissance du marché, en s'appuyant sur son expertise technologique

et sa capacité d'exécution industrielle.

À propos de 2CRSi

Fondée en 2005 à Strasbourg (France), 2CRSi conçoit, développe et fabrique des serveurs informatiques haute

performance et des solutions innovantes pour l'intelligence artificielle, le calcul haute performance et le stockage de

données. Engagé dans une démarche responsable et durable, le groupe opère sur plusieurs continents et fournit des

solutions technologiques à haute efficacité énergétique à des secteurs tels que la technologie, l'industrie, les jeux vidéo,

la recherche scientifique et les centres de données. 2CRSi est coté depuis juin 2018 sur le marché réglementé d'Euronext

Paris (code ISIN : FR0013341781) et a été transféré sur Euronext Growth en novembre 2022.

En savoir plus sur : https://2crsi.com/

Je ne m'attendais pas à celle la , l'aurais-je méritée ? Elle fait pas rêver la blondasse!