(Episode I - MAI 2025) : Les grandes manœuvres de capital investi sur PEA 1 ancien.

Cheminement de ma cession de 97 titres ESSO fin mai dernier

Après étude de mes dossiers possibles d'investissement, considération de l'environnement économique, risques de reprise haussière à moyen terme des valeurs en soldes, j'ai décidé de sacrifier mes 97 Esso . Ça faisait un moment que ça me trottait dans la tête, et il y avait plus rien gagner puisqu'on allait distribuer le capital et la trésorerie (Dividende de 53€, puis second de 63,60 €, puis OPRA sur ce qui restera).

Etant en PEA et en forte plus value, j'évite le problème des prélèvements élevés.

Avec cette cession projetée précédemment vers 151,80 € avant publication du communiqué d'Exxon Mobil, j'avais envisagé à la place des achats avant détachement du dividende de :

• 100 Peugeot Invest vers 77,20 €

• 100 Fleury Michon vers 23,20 €

• 30 Savencia vers 58,00 €

• 37 BNP vers 79,40

Ma problématique dans cette opération était de faire progresser tous les indicateurs malgré une cession de valeurs d'actifs importante.

De ce projet, je n'ai gardé finalement que la ligne "Peugeot Invest" post détachement, et j'ai choisi en place des autres titres : Arkema, GIMV (Belgique), Maurel & Prom…

La valorisation d'ESSO est donnée à 149,60 € (valeur considérée pour le projet de l'OPRA) : ce que devrait toucher l'actionnaire qui attendra la fin des opérations avec un possible complément de prix ou ajustement du prix de l'OPRA à la baisse…

Mais il faudra attendre à priori jusqu'à l'an prochain pour la finalisation complète des opérations. Je décide donc de récupérer mes billes, et, entre les nouveaux dividendes que je vais avoir, et la remontée envisagée de Peugeot Invest, ça devrait compenser correctement le manque à gagner tout en bénéficiant de PRU attractifs …

J'ai vendu à 136,872 € net de frais par titre. Ça me fait une différence de potentiel totale de plus value de - 1234,61 €.

D'autant que je vais toucher 102,30 € de dividende sur Maurel et Prom, et 182,00 (net d'impôt belge) sur GIMV . Le solde n'est déjà plus que de -950,31 €

J'ai décidé de poursuivre mes emplettes sur le marché belge où on peut avoir des valeurs de qualité réalisant des chiffres d'affaires annuels en milliards, sans taxe sur les opérations boursières.

Je suis très content d'avoir trouvé une recrue de choix pour mon portefeuille : GIMV, société qui accompagne le développement de 65 entreprises non cotées en Belgique et en France. Ça me permet de me diversifier encore et toujours.

Le détail de mes opérations de la semaine sur PEA 1 ancien

• Cession de 97 Esso à 136,872 € net de frais (Plus value de +90,868 €, soit +197,52 %)

• Versement de dividendes à la pelle : comme prévu ma stratégie de multiplier les lignes à plus de 1000 euros de dividendes détachés fait carton plein.

Et coté achats, je fais les soldes et comme j'ai eu de grosses rentrés, j'en profite pour acheter des titres de valeurs faciales élevées.

• Achat de 102 titres Peugeot Invest à 75,192 € de PRU ( acheté en 3 fois | dividende détaché)

• Achat de 100 titres GIMV ( Belgique ) à 45,39 € de PRU ( acheté en 2 fois) — Dividende à venir en Juillet de 2,60 € brut

( voir ici : https://www.abcbourse.com/forums/msg1070510_gimv-cession-de-la-participation-dans-les-poussettes-joolz )

• Achat de 70 titres Arkema à 64,496 € de PRU (en 2 fois | dividende détaché ). Ce qui me fait une belle nouvelle ligne de 140 titres

• Achat de 105 titres Stellantis à 9,117 € de PRU ( acheté en 1 fois | dividende détaché)

• Achat de 35 titres Bekaert NV ( Belgique) à 36,05 € de PRU ( pas pu compléter ma ligne de 75 à prix plus bas)

• Achat de 310 titres Maurel & Prom à 4,925 € de PRU ( avec les 649 Vallourec achetés depuis de l'année, ça se substitue en investissement pétrolier à ESSO )

• Achat de +2 Savencia et Rachat des 100 Savencia vendues (cédés en plus value nette de + 22,19% ) la semaine dernière pour acheter Alstom, Arkema, Bekaert, Remy Cointreau. Mon PRU est plus élevé à 71,50 €. J'ai du sortir + 351, 71 € pour les racheter, ça remonte tous les jours et vu la valeur d'actifs nets vers 127,00, je voulais pas me faire avoir plus…

Mais c'est déjà bien compensé par les Alstom et les Bekaert en plus value, + le détachement de dividende de 3,60€ d'Arkema.

Bilan de mouvements de titres du PEA 1 ancien (du 1er Janvier 2025 à fin Mai 2025)

Et donc à peine le mois de mai terminé, je peux déjà vous dire que c'est une excellente année qui se profile pour moi avec de grosses prises dans mes filets de pêche.

Je vous joins la partie bilan de titre 2025 du PEA 2. Les premières opérations de l'année avaient essentiellement travaillé l'ajout de dividende, la seconde partie des opérations actuellement travaille sur le fond, à savoir la croissance des actifs nets qui fait un bond déjà encore cette année après 3 années de forte croissance entre 2022 et 2024.

Entre 2021 et 2025, la valeur d'actifs nets détenus dans le portefeuille aura crû d'environ +84%, une moyenne de croissance autour de +21% par an.

Concernant les actifs nets, je franchis actuellement une étape importante de plan d'investissement : j'attends le niveau "ZERO" de spéculation du portefeuille.

A savoir que la projection totale d'actifs nets au 31 décembre 2025, est valorisée actuellement à x 1,014, soit en gros une valorisation de cours à prix coutant des actifs nets détenus.

Autrement-dit, mes actifs détenus devraient bénéficier d'une croissance d'évaluation mécanique compte tenu de la qualité sélectionnée.

On constatera que si j'avais vendu mes 97 Esso actuellement, j'aurai augmenté mon prix de cession d'environ 15 à 18 euros et donc ma plus value réalisable : ce qui aurait permis sans doute de racheter plus de titres. Mais la vie est ainsi faite que l'on ne sait jamais totalement tout ce qui va se passer…

Voilà les news. Bon WE !

————————————————————————————————————————————————

A suivre Les prochains épisodes de " Les grandes manœuvres de capital cette semaine encore sur PEA 1 ancien"…

; )

.

Un point de performance pour les 6 premiers mois de l'année 2025

Ça n'a pas été de tout repos, ces 6 premiers mois de l'année 2025 et mais du fait je fait très peu de rotations d'actifs, je bénéfice des reprises haussières à plein d'autant que j'ai pleins de valeurs sous évaluées. Pour être honnête encore une fois, la performance globale des portefeuilles est régie principalement par la diversification des lignes. Ce qui prouve encore une fois la solidité de ma méthode d'investissement.

Autre point important, grâce à mon travail de compilation et de gestion des actifs nets, malgré mes bons résultats, je conserve un potentiel d'appréciation important.

Concernant les rotatifs d'actifs, en valorisation actuelle, le montant des cessions représente :

• environ 4,2% pour le PEA 1 ancien,

• environ 6% pour le CT,

• environ 10% sur PEA 2

• 0% sur PEA jeunes"

• 0% sur CT "Jeunes"

Voilà donc les chiffres de performance pour le 1er semestre 2025.

Point de l'évolution depuis le 31 décembre 2024 ;

• PEA 1 ancien depuis le 31 décembre 2024 (86 lignes | +1 ) : +11,94%

• Compte titre depuis le 31 décembre 2024 (49 lignes | +1 ) = +9,36 %

• PEA 2 nouveau depuis le 31 décembre 2024 (31 lignes | +3 ) : +22,21 %

• PEA "Jeunes" depuis le 31 décembre 2024 (13 lignes | sans changement ) : +21,87%

• Compte Titre "Jeunes" depuis le 31 décembre 2024 (12 lignes | sans changement ) : +10,16%

Mon observation : La performance globale moyenne surperforme une grande partie des indices français

• CAC 40 depuis le 31 décembre 2024 = +3,82 %

• CAC GR depuis le 31 décembre 2024 = +6,83 %

• CAC Middle & Small depuis le 31 décembre 2024 = +8,64 %

• CAC Small depuis le 31 décembre 2024 = +24,28 %

• SBF 120 depuis le 31 décembre 2024 = +4,27 %

• SBF 120 NR depuis le 31 décembre 2024 = +6,52 %

Et voici en complément les performances des indices étrangers :

• Le Dax 40 depuis le 31 décembre 2024 = +18,22%

• Le dow Jones depuis le 31 décembre 2024 = +4,59%

• L'Euro Stoxx 50 depuis le 31 décembre 2024 = + 7,89%

• MSCI Emerging depuis le 31 décembre 2024 =+ 14,30%

• MSCI Europe depuis le 31 décembre 2024 = +20,80%

• MSCI World depuis le 31 décembre 2024 = +8,46%

• Nasdaq depuis le 31 décembre 2024 = +4,62 %

• Nikkeï depuis le 31 décembre 2024 = +1,73%

• S & P 500 depuis le 31 décembre 2024 = +5,38 %

Et voilà, donc plein de chiffres pour vous aider à estimer votre performance.

Savoir prendre régulièrement des point de repères financiers est essentiel pour apprécier son travail et sa performance.

Ça permet aussi de voir si on trace un bon sillon ou si au contraire, on est dans l'ornière et qu'il conviendrait d'adopter des mesures radicales à l'image de celles que j'ai opéré sur PEA 2 nouveau au début de l'année 2024

Une remarque économique qui a un intérêt certain…

Au niveau de la vie des entreprises, je constate une chose importante depuis ce début d'année 2025, c'est que les annonces de changement de périmètres et de croissance externe se multiplient.

On n'hésite pas non plus à vendre les activités non rentables.

Bref, on trie le bon grain de ivraie, et ça devrait se traduire à moyen terme par des hausses de cours, ce qui est une bonne perspective.

Cela va se traduire par des changements au niveau des CA ou des consolidation sur des points élevés, malgré une baisse d'activité dans certains secteurs.

Ça me rappelle la période Post Crise Boursière vers 2014/ 1015 : on est exactement dans le même timing avec les points bas de février 2009. A cette époque là, au niveau de CAC 40, on avait une phase de plateau sur un niveau vers 4400 / 4600 pts…

Je trouve beaucoup de similitudes dans la navigation autour des 7600 pts du CAC 40.

++++++++++++++++++++++++++++++

Quel faire avec les niveaux de soldes actuels des grosses valeurs ?

On a actuellement une fenêtre inédite où les grosses valeurs de portefeuilles sont dégagés des portefeuilles des grosses mains.

J'ai personnellement choisi de profiter de ce moment boursier pour investir sur des gros titres de puis ce début d'année : Arkema, Peugeot Invest, GIMV (Belge), Téléperformance, Remy Cointreau, SAMSE, Savencia…

Il y a pleins d'autres valeurs en solde tel que Sanofi.

Pour Sanofi, la baisse actuelle est, comme pour les salarié avec le plan d'investissement, l'occasion de se renforcer sur un titre défensif qui a fait toutes ses preuves durant la période 2019 / 2025 avec un cumul de 23,99€ de dividendes (en progression cumulée de +27,68% sur les 6 ans)

A 3,92 € € de dividende 2024, et 83,07 € de PRU actuel, ça fait une projection de rendement de 4,71%. C'est assez inédit pour une action du domaine pharmaceutique.

Ça donne l'occasion de renforcer le potentiel défensif de son portefeuille.

Il y a actuellement de très nombreuses opportunités de rentrer sur des grosses valeurs, c'est selon une occasion à saisir, ça devrait pas durer sur le moyen terme…

A un moment, faut savoir acheter ce que les autres vendent parce qu'ils l'ont acheté trop cher et qu'ils sont en "bonne" perte…

Je me connecte peu sur le forum. Merci gars d1 pour ton message bienveillant.

Je suis maintenant à 6 mois d'investissement.

Je garde la même méthodologie pour mon suivi.

J'y ai intégré les ETF Leverage et Inversés éligibles au PEA et je sépare en 50/50 ma répartition de portefeuille : 50% en actions dog5 appliqué au CAC 40 et 50% ETF Leverage et inversés.

J'ai investi 3500 euros

J'ai reçus les dividendes de Carrefour, Crédit Agricole, Engie et Orange.

Ils ont été réinvestis.

Au 30/06/2025, mes positions sont les suivantes :

23 actions Crédit Agricole

18 actions Engie

28 actions Orange

7 actions Amundi EURO STOXX 50 Daily (2x) Leveraged UCITS ETF Acc

2 actions Amundi LevDax Daily (2x) leveraged UCITS ETF Acc

18 actions Amundi CAC 40 Daily (-1x) Inverse UCITS ETF Acc

J'ai en cash 1384.09 EUR.

Et une valorisation net de frais de 3578.90 Euros

Au niveau des performances :

Depuis le 24/12/2024

PTF : +2.25%

Nasdaq 100 : +4.04%

S&P 500 : +2.73%

MSCI USA : +2.82%

DAX : +20.52%

EUROSTOXX 50 : +9.17%

CAC 40 GR : +8.25%

Depuis le 31/12/2024

PTF : +5.38%

Nasdaq 100 : +7.93%

S&P 500: +5.50%

MSCI USA : +5.64%

DAX : +20.09%

EUROSTOXX 50 : +8.32%

CAC 40 GR : +6.81%

Je construit tout doucement mon portefeuille avec patience et je suis satisfait de sa performance car il a passé les secousses sans grandes difficultés.

Je fais évoluer au fil des mois ma watchlist en fonction de ce qui me correspond.

L'art de faire les comptes est plein d'enseignements.

Comptes détaillés de 8 années de conservation du titre Groupe Réalités actuellement en redressement judiciaire et en stress économico-financier potentiellement létale (risque de liquidation judiciaire)

Suite aux articles en précédent concernant les soucis économiques importants de Réalités, j'envisage la cession de ce qu'il me reste comme titres en rayon sur PEA 1 ancien.

https://www.abcbourse.com/forums/msg1063995_realites-en-redressement-judiciaire-13-des-chantiers-a-l-arret

De l'intérêt de conserver les titres et de percevoir les dividendes surtout en PEA

Vous pourrez constater que ça limite bien la casse au final malgré une perte élevée. J'avais conservé des titres en portefeuille car j'espérais sincèrement un retournement plus positif de la situation qui hélas ne vient pas.

Grâce aux tableaux Excel que je documente chaque année, je peux tenir des comptes précis, et voir les choses avec justesse en dépit d'une perte importante. Cette stratégie fait partie de ce j'appelle la gestion du risque liée à la valeur qui vient s'additionner à la diversification sectorielle, et à la division du risque par le nombre de ligne différentes détenues.

Je vous laisse donc découvrir mon bilan de conservation de ligne sur le titre "Groupe Réalités" durant 8 ans ( 2016 / 2025 ).

_______________________________________________________________

LES CHIFFRES

Ma ligne de 502 date de 2016. J'ai une distribution gratuite de + 50 en 2023, qui a abaissé mon PRU à 8,893 €.

J'en ai vendu 206 en 2024 sentant des tensions comptables arriver : restent donc 346 titres en rayon sur PEA 1 ancien.

Coté Pertes (= le risque actuel)

• - 88,02 % de moins value réalisable sur les 346 titres restants

• soit un total de - 2 708,246 € de pertes réalisable

Coté Gain (= ce qui est récupérable + ce qui a été engrangé et replacé sur d'autres valeurs)

• Possibilité de récupérer 368,49 € brut en vendant les derniers titres détenus au niveau de cours de vendredi soir à 1,065€.

• + 50 titres en 2023 (+ rompus = 0,2 titres soit + 3,66 € )

• Vente partielle de 206 en 2024 : Plus value totale 1079,92 € (soit + 5,242 € par titre à un prix de cession à 14,165 € net)

• Dividendes totaux perçus (2016 / 2025) : + 2339,32 € au total

— 2022 : 1,80 € x 502 = 903,60

— 2021 : 0,70 € x 502 = 351,40

— 2019 : 0,66 € x 502 = 331,32

— 2018 : 0,60 € x 502 = 301,20

— 2017 : 0,50 € x 502 =251, 00

— 2016 : 0,40 € x 502 = 200,80

Bilan financier Brut

Ce qui fait que en brut, malgré la lourde perte, que je reste à + 714,65 € ( hors frais de cession de la ligne restante) et hors liquidités replacées.

_______________________________________________________________

Ce que nous enseigne de conserver des titres à dividende régulier :

Malgré une perte réalisable d'actuellement -88,02% sur ce qui me reste de la ligne en portefeuille (346 / 502 ) et compte tenu

• de la durée de conservation de 8 ans,

• des dividendes touchés de Groupe Réalités entre 2016 et 2022 (2339,32 €).

• de nouvelles valeurs achetés avec cet argent, des dividendes reçus de ces nouvelles actions (non chiffré),

• des + 50 titres obtenus en 2023 qui ont abaissé mon PRU,

• de la cession opérée de 206 titres en 2024 pour 2911,73 € dont 1079,92 € de plus values,

• des titres à dividende rachetés avec cette disponibilité financière en 2024,

j'ai au final considérablement abaissé mon niveau de risque en limitant par compensation mes pertes nettes qui sont pourtant très élevé (- 88,02 % de moins value réalisable) sur ce qu'il me reste à céder (68,92 % de la ligne initiale investie)

Ce que j'aurais du faire …

Avec le recul, il est important de constater que si j'avais pris comme décision de vendre à la suppression du dividende, j'aurais grandement limité ma perte nette et, mais encore augmenté nettement ma plus value réalisée.

Actuellement, j'ai donc tendance à me séparer rapidement des titres dont le dividende est supprimé car vous le voyez ici : le dividende joue un rôle clé sur le risque, il amortit considérablement les pertes nettes et sa suppression est en général le signe d'états comptables qui se dégradent et qui vont impacter à la baisse le titre considéré.

Vendre à l'annonce de suppression de dividende est donc une sage et précautionneuse décision, mais si ça baisse pas mal car ça peut souvent être bien pire comme on le constate ici.

Rien ne m'empêche de revenir ultérieurement sur le titre surtout qu'une fois que le titre a bien baissé, on engage alors moins de capital.

Toutefois, avec une diversification bien gérée : plus la durée de conservation augmente, plus le niveau de dividende perçus grimpe et au final, c'est le niveau de risque qui diminue de sorte que l'on peut se permettre d'avoir une ligne en dépôt de bilan (Perte totale égale à -100 % de la ligne) sans que ça impacte trop les performances globales du PEA.

C'est ce qu'il m'est arrivé sur Orchestra - Prémaman, et ce qu'il pourrait arriver pour 110 titres Capelli que j'ai conservé en solde et qui rencontre les mêmes difficultés sectorielles que Groupe Réalités.

Détenir des titres en PEA limite le risque de pertes nettes par rapport à un compte-titre

Un dernier point concernant les dividendes si les titres avaient été détenues en compte-titre : avec un prélèvement à la source de la CSG, CRDS + Impositions, il ne reste plus que 1637,52€ , soit 701, 79 € de prélèvements qui viennent se déduire du bilan financier brut présenté au dessus.

Ce que fait qu'il reste : 714,65 € - 701, 79 € = +12,85 € de bilan financier brut auquel il faudra encore retirer les frais de cession.

Et je n'ai pas compté non plus l'imposition de la plus-value à déclarer qui vient encore se soustraire, et là on est donc alors dans le rouge.

Sur PEA 2, un petit mouvement opportun avec des dividendes perçus et un complément réalisé en cession

• Vente de 18 Vicat ( reste 140 sur la ligne ) à 53,313 € net de frais (Plus value brute à 78,93%

• Achat de 137 Stellantis à 9,525 € de PRU

Mon PEA 2 fait des merveilles ce début d'année

• + 18,86 % depuis le 31 décembre 2024

• + 7,57% sur 1 an Glissant

contre + 4,92% pour le CAC 40

Je viens de lui ajouter 102 Valéo achetées avec des dividendes car j'avais pas de valeurs "automobiles". Je compte avec la suite des dividendes profiter de la baisse de Stellantis, et peut être une louchette de Forvia .

En 1 an glissant, globalement la méthode dite du "pile ou face" est au-dessus du CAC.

+13.72% pour CAC à -6%

Donc, je me rapproche plus de dies irae que de gars d'ain, avec mes utilisations du BX4 et du LVC, avec quelques lignes voir très peu de lignes.

En fait je suis obligé d'avoir peu de lignes car gestion de mes outils peut-être trop nombreux aussi.

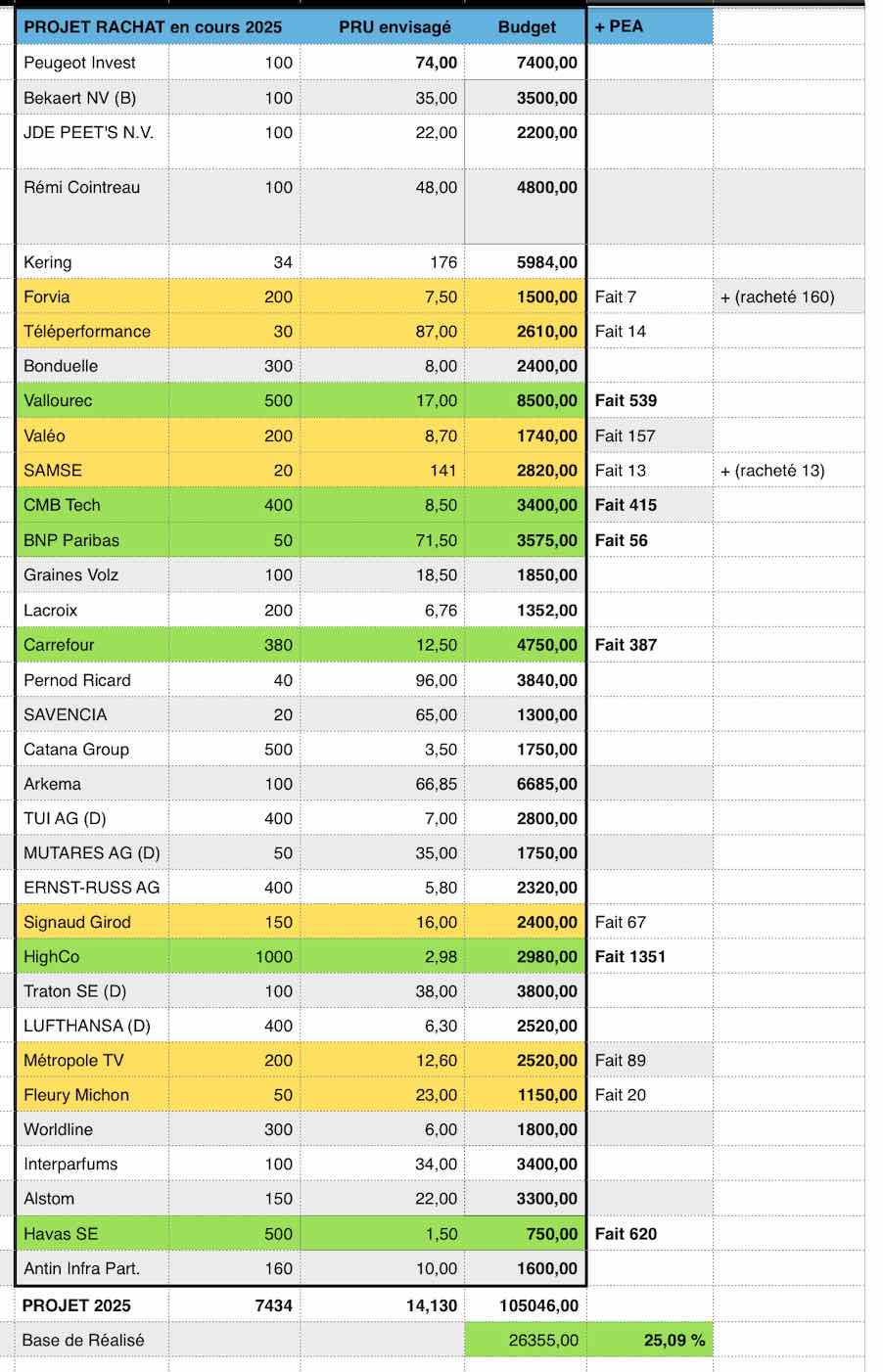

(II) Prévisionnel d'investissement du COMPTE Titre pour 2025

(Hors nouvelles opportunités et risque de remontée des cours)

Voilà, pour suivre mes investissements : ça faisait un moment que j'avais ça en tête et j'avais commencé à faire ça sur fin 2024.

J'ai donc listé des achats possibles et l'état actuel d'avancement des investissements.

• Case vertes : l'objectif est réalisé

• Case jaunes : L'objectif est en cours de réalisation

• Cases blanches : possibilités d'investissements pour 2025

Mes critères de choix de valeurs que je mixe selon les valeurs :

• diversification sectorielle

• Actifs nets sous cotés et valorisation en repli

• Activités résistantes aux crises diverses

• Perception de dividende

• Poursuite de l"Européenisation" du portefeuille

• Perspectives sécurisées

• Place de l'entreprise dans le secteur d'activité

Les réalisations sont opérées en fonction des cessions d'actifs de début d'année et principalement sur versement de dividende.

En cas de remonté des cours et de niveau d'acquisition trop éloigné de mes objectifs, je renonce pour faire autre chose…

Le tout est intégré à mon objectif global annuel :

• Croissance de la distribution de dividende

• Croissance des actifs nets détenus

• Baisse du ratio de valorisation des actifs nets par action (en base 31 décembre 2024)

• Hausse mécanique des actifs nets détenus ( amélioration nette annuelle des actifs nets du bilan)

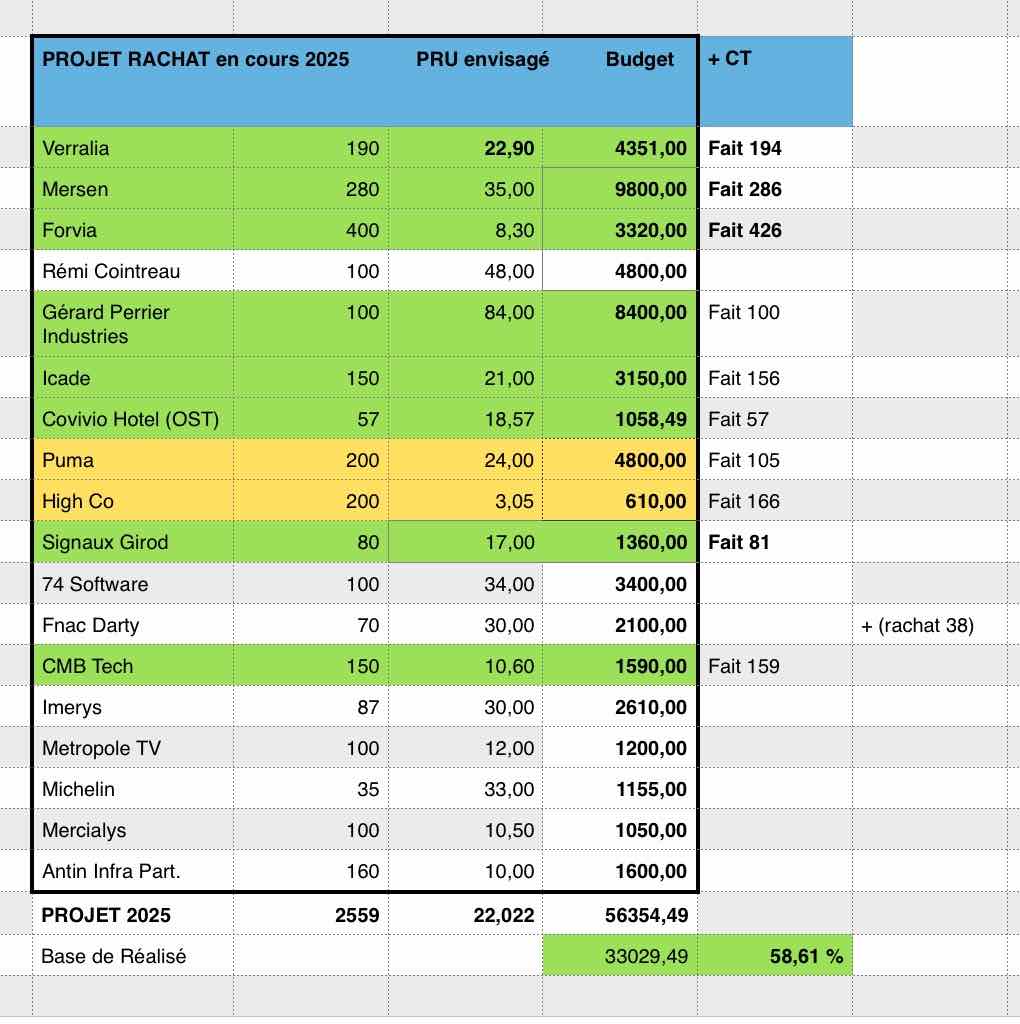

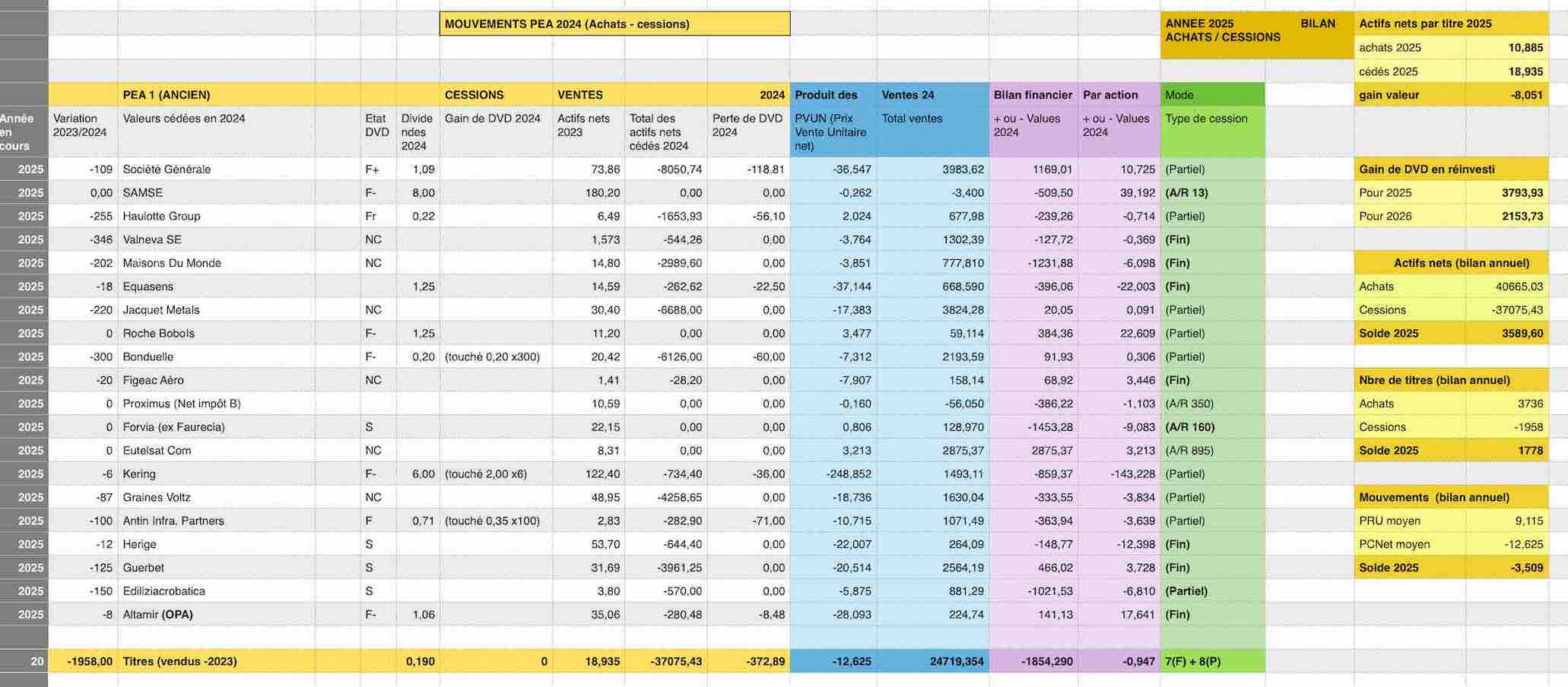

Etat des cessions réalisées sur 2025 sur PEA 1 ancien

et BILAN COMPTABLE de titres (Avec gains de dividendes et actifs)

Voici donc l'image de tableau très utile qui me permet de gérer facilement mes mouvements d'entrées / sorties. J'ai fait du ménage sur ce qui rapportait pas grand chose, ou avec pas trop de visibilité.

J'ai aussi racheté certains titres que j'avais vendu pour avoir des liquidités afin de saisir des opportunités. ma meilleure opération de 1er semestre 2024 reste l'aller /retour opportuniste sur Eutelsat (+2875,37 €). Je pense d'ailleurs qu'on n'est pas prêt de revoir les 7,00 € car il pend au nez une augmentation de capital faute de moyens pour financer le développement en investissement de la constellation de satellites.

J'avais vendu des SG pensant pouvoir les racheter vers 30 et avait misé en échange sur des BNP dont le dividende est majoré cette année. Au final, l'opération est en gros nul car compte tenu du dividende à recevoir et de la progression de BNP, j'aboutis en gros à la même somme que les SG vendues actualisées au cours.

Un regret, celui d'avoir vendu des Jacquets Métal qui pédalaient dans la semoule et qui ont bien monté dernièrement.

Je compte aussi racheter les Antin Infra Partners, les Bonduelle, Graines Voltz, Kering.

J'ai déjà racheté les Roche Bobois, Proximus, Forvia et Samse dont j'attendais un dividende très amoindri (3,00) et qui finalement va distribuer 8,00. Je vais d'ailleurs compléter ma ligne sur des bas niveaux car la rénovation a de beaux jours à vivre. Le bilan des opérations aboutit + 128,63€.

Mais si le prix de l'OPA offert sur Altamir reste loin de la valeur d'actifs nets, j'ai préféré vendre mon reliquat mineur de 8 titres en bonne plus value pour acheter en complément de dividende des Valeo en solde dont le dividende à venir est de 0,42€.

Je songe à remplacer les Guerbet par des Boiron si des soldes se présentent ou bien racheter des Guerbet mais en solde.

Avec les réinvestissements de dividendes déjà reçu :

• Je perds en cessions - 372,89 € de dividendes à verser sur 2025 au titre de 2024

• Je gagne en achats de nouveaux titres +4166, 62 € à verser sur 2025 au titre de 2024

Soit un bilan net de dividendes 2025 à +3793,93 € (Dont exceptionnels) et un prévisionnel 2026 à +2153,73 € (sans exceptionnel).

La valeur amoindri d'actifs nets achetés par rapport aux titres cédés devrait continuer de se redresser avec les prochains achats envisager (Voir Tableau en post précédent publié ce même jour).

Voilà, comme vous le voyez : il y a toujours quelque chose à voir et à faire avec les chiffres pour progresser.

Bon courage dans vos entreprises, j'espère que ces points financiers détaillés vous aident un peu à piloter vos investissements.

NB : pour lire le Tableau plus grand, il faut zoomer la page ABCBourse (= l'agrandir si vous préférez…)

: )

Prévisionnel d'investissement du PEA pour 2025

(Hors nouvelles opportunités et risque de remontée des cours)

Voilà, pour suivre mes investissements : ça faisait un moment que j'avais ça en tête et j'avais commencé à faire ça sur fin 2024.

J'ai donc listé des achats possibles et l'état actuel d'avancement des investissements.

• Case vertes : l'objectif est réalisé

• Case jaunes : L'objectif est en cours de réalisation

• Cases blanches : possibilités d'investissements pour 2025

Mes critères de choix de valeurs que je mixe selon les valeurs :

• diversification sectorielle

• Actifs nets sous cotés et valorisation en repli

• Activités résistantes aux crises diverses

• Perception de dividende

• Poursuite de l"Européenisation" du portefeuille

• Perspectives sécurisées

• Place de l'entreprise dans le secteur d'activité

Les réalisations sont opérées en fonction des cessions d'actifs de début d'année et principalement sur versement de dividende.

En cas de remonté des cours et de niveau d'acquisition trop éloigné de mes objectifs, je renonce pour faire autre chose…

Le tout est intégré à mon objectif global annuel :

• Croissance de la distribution de dividende

• Croissance des actifs nets détenus

• Baisse du ratio de valorisation des actifs nets par action (en base 31 décembre 2024)

• Hausse mécanique des actifs nets détenus ( amélioration nette annuelle des actifs nets du bilan)

Bonjour.

Merci de ton message et ta participation à cette file.

Bravo à toi : c'est en forgeant qu'on devient forgeron.

Je pense que par rapport à la situation actuelle tu as bien limité le risque en favorisant de plus une distribution de rendement dividende importante.

Et c'est bien d'avoir une faible exposition au marché américain actuellement avec des valeurs essentiellement centrées sur la consommation interne et donc défensives.

A+

Petit point sur mon PEA depuis le 24.12.2024 date à laquelle j'ai recommencé à investir :

Je suis chez Bourse Direct.

J'ai investi 2 000.00 Euros jusqu'à présent.

Ma stratégie :

Selection d'actions : DOG5 sur le CAC40 et les deux ETF Amundi MSCI USA : Leverage et -1X.

Indicateur technique : Moyenne 10 mois calculée sur les dix dernières liquidations SRD.

Décision : Si le cours d'une action DOG5 sur le CAC40 est au dessus de sa moyenne alors je suis en position à 20%. Si le cours d'une action DOG5 est en dessous de sa moyenne, alors je prends position sur un des deux ETF sur le même principe.

Actuellement en position :

24 Actions Credit Agricole ;

23 Actions Engie ;

35 Actions Orange ;

130 Parts de l'ETF Amundi MSCI USA Daily (-1x) Inverse UCITS ETF Acc

Pour une valorisation de mon portefeuille au 03/04/2025 à 2 092.29 EUR (frais prévisionnels inclus).

Performance depuis le 24/12/2024 :

Portefeuille : +4.61%

S&P 500 : -10.65%

Nasdaq 100 : -15.03%

MSCI USA : -10.92%

CAC 40 GR : +4.58 %

Performance depuis le 31/12/2024 :

Portefeuille : +7.81%

S&P 500 : -8.24%

Nasdaq 100 : -11.85%

MSCI USA : -8.48%

CAC 40 GR : 3.19%

Bonne nouvelle pour ceux qui jouent les actions à rendement et la diversification avec des "Middle & Small Caps", le regain d'intérêt arrive enfin : les ingrédients d'une bonne année boursières semblent commencer à se mettre en place…

Les actions chinoises et européennes plébiscitées

Publié le 11 Mars 2025

Sans surprise, la méforme des valeurs américaines profite clairement à d'autres géographies. À commencer par l'Europe et la Chine. Selon les données d'EPFR Global, environ 12 milliards de dollars ont ainsi afflué dans les fonds d'actions européennes au cours des quatre semaines qui ont précédé le 5 mars. Il faut remonter près de dix ans en arrière pour trouver trace de pareil entrain, selon Bank of America Corp.

Une ribambelle de stratégistes et de gestionnaires de fonds ont déjà pris note de ce changement de paradigme. Lundi, le courtier britannique HSBC a, par exemple, relevé sa recommandation sur les actions européennes, hors Royaume-Uni, mais abaissé celle sur les États-Unis, citant de "meilleures opportunités ailleurs".

Une opinion partagée par Citi, qui vient aussi de revoir à la baisse son conseil sur les valeurs américaines. Selon le broker, "l'exceptionnalisme américain devrait au moins faire une pause" pour les quelques mois à venir. Dans le même temps, ce dernier a relevé sa recommandation sur les actions chinoises, soulignant qu'elles sont encore attrayantes, malgré leur récente envolée.

Depuis le début de l'année, l'indice technologique de la Bourse d'Hong Kong a, en effet, pris près de 33%, profitant pleinement de l'engouement renouvelé des traders pour les valeurs technologiques chinoises après l'émergence de DeepSeek. Il évolue toutefois toujours très loin de son sommet de 2021.

Sauf que ces derniers dégustent également ces derniers mois, le Nasdaq 100 ayant, lui, perdu presque 8% en l'espace de même pas trois mois. Rien que sur la séance de lundi, près de 1.100 milliards de dollars se sont évaporés au sein de l'indice technologique. Paniqués par la perspective d'une récession outre-Atlantique, les investisseurs se sont, en effet, massivement délestés de leurs positions au sein des actions américaines, mais aussi du dollar.

Une fuite des capitaux qui profite à d'autres actifs, les acteurs de la finance mondiale cherchant à se couvrir face au gros coup de froid du marché US, pourtant si dominant ces dernières années. "Le principal frein est l'apparente indifférence du président Trump à l'égard de l'économie ou du marché boursier à court terme", regrette Manishi Raychaudhuri, CEO d'Emmer Capital.

"Alors que les investisseurs mondiaux se retirent des actions américaines, la Chine est une destination évidente où les valorisations sont encore en train de se remettre d'un creux", confirme Li Minghong, gestionnaire de fonds à Beijing Yikun Asset Management.

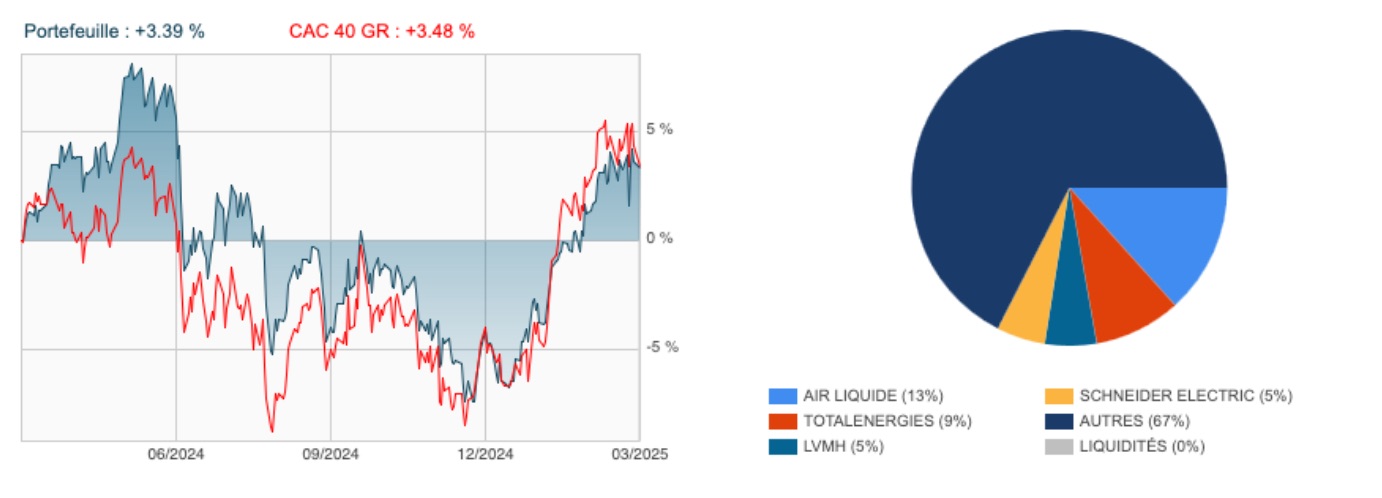

Un petit point de performance comparative avec le CAC GR (dividendes réinvestis) sur 1 an ( données au 11 Mars 2025)

Je livre ce point de comparaison sur le portefeuille le plus représentatif, à savoir PEA 1 ancien.

Pour faire une comparaison de mon stock picking, je vous donne ici la pondération en poids de valorisation sur le portefeuille de valeurs du CAC 40. J'en possède 14 de manière significative et un reliquat de 2 titre Essilor.

Voici les poids de valorisation en % du total de valorisation du portefeuille

• Air liquide : 13,26%

• AXA : 1,59%

• BNP Paribas : 1,52 %

• Carrefour : 0,57%

• Engie : 1,57%

• Essilor : (2 titres restant)

• Kering : 2,05%

• LVMH : 5,28 %

• Pernod Ricard : 2,65%

• Renault : 1,30%

• Schneider Electric : 5,04%

• Stellentis : 0,96%

• Société Générale : 2,69%

• Teleperformance : 1,39%

• Total Energies : 8,94%

––––––––––––––––––––

Total du poids de valorisation des valeurs du CAC 40 dans ce portefeuille : 48,80 %

Le reste de ma performance boursière est assuré par des valeurs "Meddle et Small caps" pour 51,19%.

On dit que les "Meddle et Small caps" sous-performent le marché, c'est pas forcement juste actuellement :

• Performance du portefeuille sur 1 an : +3,39%

• Performance du CAC GR sur 1 an : +3;38%

• Performance du CAC Small sur 1 an : +3,83%

• Performance du CAC Mid & Small sur 1 an : -0,50%

Ajoutons encore que le CAC Mid & Small est à +7,71% depuis le 1er janvier 2025 contre +8,27% pour le CAC 40, et 9,17 % pour le CAC GR.

Le portefeuille me sort du +8,38% actuellement depuis le 1er Janvier 2025.

Ces chiffres me semblent donc plutôt cohérents et me confirment que je suis dans la bonne direction générale.

.