Oui bravo de te battre pote, perso je quitte les 1000% de plus-value depuis le krack de mars.

Et encore bravo à tous ceux qui tiennent face à ces machines infernales Algos qu'ils possèdent

@cben

Ton importante position sur SG t'a réussi avec ce rebond phénoménal inattendu des marchés. BRAVO à cette prise de risque.

PEA 2 (nouveau) : +8.23%

PEA 1 (ancien) : +6.40%

Compte-titre : +8.73%

Perforrmance depuis le Krack du 13/03/2020 :

CAC 40 : +20.46%

PEA 2 (nouveau) : +32.75%

PEA 1 (ancien) : +28.15%

Compte-titre : +39.61%

quelle journée !

+75,43 K€ de hausse sur mes enveloppes d'investissement.

J'étais investi au taquet à 99,5%.

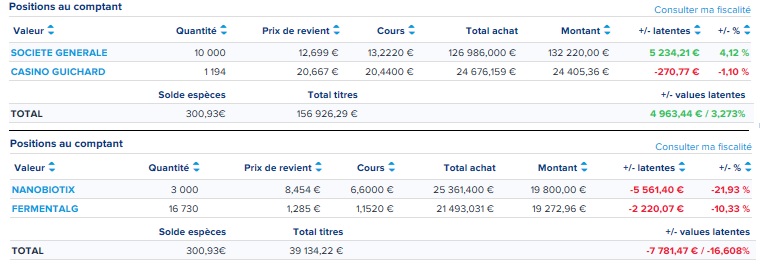

@cben 😎👍💰📈 feu le portefeuille sg et casino

Message complété le 09/11/2020 11:56:36 par son auteur.

nano +20.31% pou pou pou pou pou pfff

Message complété le 09/11/2020 11:57:08 par son auteur.

la poussée d’archimède

Bonjour la file,

Petit feedback portefeuilles depuis le 15/10, vous m'aviez laissé avec un total de 178 K (PEA + PEA PME), trois semaines plus tard me voilà à 196 K.

Mes deux portefeuilles ne sont pas très glorieux, mais en progrès.

J'ai attendu la publication du résultat du T3 de la Société Générale pour poster ici. Comme prévu (et espéré) les résultats de la SG sont en fort rebonds et cela devrait se prolonger sur les trimestres suivants -> Effet de ciseau : baisse des couts / hausse du PNB. Objectif inchangé à 21 en passant par 18 sur la fin d'année (?).

J'ai toutefois profité du rebond du cours pour sortir partiellement et me donner qlq liquidités afin de pouvoir faire qlq petits "coups" de trading. Je reste néanmoins largement investi dans SG dans l'attente de jours bien meilleurs. Il reste difficile de dire quand les banques européennes retrouveront un cours normal (COVID toujours actif, incertitudes économiques, BREXIT et dividendes bloqués..).

Il me semble donc plus facile de faire du trading ailleurs, mais à LT je ne change pas grand chose. J'ai ainsi fait un petit allé / retour gagnant sur Fermentalg & je tente actuellement, comme vous le voyez, un coup sur Casino.

Coté PEA PME, globalement stable, je continue le rééquilibrage entre mes deux lignes profitant d'un coup de mou de Fermentalg.

Sur le fond, l'horizon est en passe de s'éclaircir même si c'est dans la douleur : Elections aux US (Biden), Brexit dur, vaccin, rebond en Asie, position de la BCE.. Et les marchés aiment bien voir clair..

Voili, voilo

01 octobre 2019 - Direction de l'information légale et administrative (Premier ministre)

Plan d'épargne en actions (PEA)

https://www.service-public.fr/particuliers/vosdroits/F2385

Rappel d'une évolution très intéressante :

"Les retraits partiels après 5 ans n'entraînent pas la clôture du plan.

Le plan continue de fonctionner, et il est possible de faire de nouveaux versements."

L'analyse sur quantalys

Message complété le 31/10/2020 19:06:44 par son auteur.

La nuance est que j'avais des actions de mines avant et dorénavant je possède des futures sur matières premières (moins volatil). Mais c'est ce qui est backtesté sur quantalys. Le reste n'a pas changé

Aucun mouvement dans mon portefeuille. Je partage l'évolution depuis ma dernière publication ici en sachant que le CAC ne nous a pas encore montré le pire et donc il n'est pas visible autant que je le souhaiterait que mon portefeuille sera à même de résister.

Nous verrons !

Message complété le 30/10/2020 21:08:54 par son auteur.

Toujours 25% long volatilité.

30% métaux précieux

30% global macro

Le reste en long short, cross asset income

@Luncyan

Les principales lignes de ton portefeuille m'ont fait pensé à la stratégie d'allocation d'actifs d'un américain, stratégie dite en 4 quarts. Mais tu aurais remplacé la part en actifs immobiliers par des actifs monétaires, ce qui est très bien vu en cette période.

D'après les informations disponibles sur internet, il apparait que, sur la durée, cette stratégie est très redoutable d'efficacité car résiliente.

Pendant ce temps du côté de mon portefeuille et bien pas trop de changement (après 4 semaines). Tout a remonté, comme tout le marché, très rapidement, et tout comme le marché, dorénavant je n'ai plus de mouvement sensible.

Aucun changement dans mon portefeuille qui reste donc le même depuis .. la dernière fois que j'ai communiqué mes positions ici

Je suis les chiffres également, ce qu'ils disent et ce qu'ils ne disent pas..

Bnpp est meilleur clairement, depuis Fortis ils ont fait un gap énorme sur leurs concurrents Francais. Plus cher aussi

SG pour moi est deuxième, avec la contrainte pour eux de devoir se réinventer en partie sur CIB (qui était leur point fort) sur lequel le régulateur a fait bouger le marché et ou les acteurs sont devenus beaucoup plus gros.

CA apres SG car trop franco francais, trop de couts, trop complexe et pas assez diversifié.

Les banques ont fait des efforts incroyables pour modifier leurs ratios de solvabilité depuis 10 ans (pour moi globalement c'est fait désormais, donc les résultats devraient désormais être meilleurs) énorme effort pour rationaliser le réseau également (encore 10 ans de boulot mais ne pas avoir trop d'agences devient finalement un avantage concurrentiel, sachant que la SG a encore des progrès possibles cf intégration du credit du nord ) enfin les nouveau métiers et services sont dépendants des métiers de l'entreprise et la SG est bien positionné sur la plupart des business (banque privée, retail, leasing, immobilier, assurances, credit conso, location auto, CIB, banque en ligne..). Reste le sujet de rapprochement transfrontalier et la aussi la SG va jouer un rôle important notamment avec ses positions en France mais aussi à l'étranger (Afrique, Russie..), on verra s'ils seront proie ou prédateur.

Dsl pour ces postes qui devraient être dans un autre forum.

Au final Oui il fait regarder les comptes, lire les slides des résultats présentés aux analystes et les rapports annuels...

Quelqu'un a dit qu'en trading "le marché a toujours raison".

Dans une logique de tendance de LT, il convient d'aller consulter les bilans et résultats des années précédentes. Le site morningstar.com fournit ces informations. Hélas pour la société générale les données sont très incomplètes. Parmi les chiffres disponibles, je retiens un chiffre d'affaire en baisse depuis 5 ans (2015-2019), les capitaux propres aussi et la marge nette est faible. Je suis loin de maitriser l'interprétation des comptes, mais à ce stade de mes connaissances, je me dis que sont les chiffres d'une entreprise qui se bat dans un contexte difficile, sachant que 2020 n'est pas encore prise en compte.

Message complété le 15/10/2020 21:28:18 par son auteur.

La comparaison avec BNP et Crédit agricole met en évidence des différences qui montrent que toutes les banques ne sont pas à la même enseigne.

Hum.. bonnes et légitimes interrogations :

Je trouve que le cours des banques est absurde. J'ai en tête que le cours des banques devraient être lié au marché en général, le décrochage actuel du secteur vs marché me paraît incohérent.

Deuxièmement, je connais un peu ce secteur et je trouve que la SG ne mérite pas cette sanction vs son secteur. Elle dispose au contraire et à mon avis de nombreux atouts inédits.

Cette valorisation actuelle est aussi incohérente par rapport à ses propres actifs. Si la SG était vendue demain à la découpe, elle vaudrait sensiblement plus... c'est délirant.

Par ailleurs SG est un groupe relativement diversifié ce qui devrait normalement atténuer les risques dans des périodes troubles (crédit conso, banque de réseau, banque en ligne, banque de financement, location de voitures, assurances, répartition géographique ..)

La banque doit également toujours verser les généreux dividendes 2019, toujours suspendus par la BCE. Nouvel arbitrage attendu prochainement sur ce point.

J'estime toujours être rentré à un cours tres correct. Je vise 23 (cours de décembre, en passant par 18, cours de mai, ce qui ne me paraît pas irraisonnable)

Enfin et pour répondre plus précisément à votre interrogation, j'assume une prise de risque importante en ne misant que sur cette valeur. De fait en mobilisant tous mes moyens ici, je bénéficierai d'un effet de levier important le jour où.. mais c'est effectivement très risqué et à ne pas conseiller.

@cben

Moi aussi je me pose la question d'avoir tout mis sur une seule valeur (bancaire de plus).

Heureusement ton PRU n'est pas trop éloigné du cours, la suggestion de diversifié une partie de cette position SG sur un autre actif mériterait d'être étudiée. A moins d'avoir une conviction très forte que c'est le seul bon cheval (par exemple: en pariant sur des OPA car avec des taux d'intérêt quasi nuls les marges des banques pour faire des profils se réduisent).

De toutes les façons, merci à toi de nous faire partager ton aventure boursière et en te souhaitant un retour de fortune.

Bonjour,

Effectivement comme toi je panse mes plaies même si j'ai diversifié mon portefeuille et que par conséquent je n'ai pas autant subi l'exode bancaire.

Comme toi, j'ai des actions société générale et je n'arrive pas a comprendre sa décote (80 pourcent) sur son actif net.

Les autres banques du CAC semblent moins subir qu'elle bien qu'en principe les arguments permettant de brader SG sont les mêmes que pour toutes les autres banques.

Allez courage, le tout c'est d'être patient

Simple question: pourquoi tu ne vends pas quelques titres de SG pour acheter des titres d'autres sociétés décotées? Étant donné la taille de ton portefeuille, tu ne sembles pas avoir de contraintes de couts de transaction

Bonjour la file,

Plus beaucoup de commentaires ici.. Je pense, que chacun panse ses plaies.. Les miennes sont béantes.

Petit feedback portefeuilles depuis le 09/09, vous m'aviez laissé avec un total de 200 K (PEA + PEA PME), plus d'un mois plus tard, me voilà à 178 K (-4% en moyenne par valeur aujourd'hui !).

Mes deux portefeuilles font la tête avant de grands mouvements d'un jour sur l'autre (cf ma prise de risque sur un faible nombre de valeurs et des mouvements incroyables sur les marchés au bruit de la rumeur et des incertitudes)

Et moi je ne bouge pas, j'attends la sortie du tunnel. Je pense que des incertitudes majeures vont être levées dans les 3 mois :

Certaines incertitudes et évènements liées aux valeurs que je détiens (dividendes & plan stratégique des banques, développement techniques et vente de produits de "mes" start up..)

D'autres incertitudes exogènes à l'économie vont également rapidement arriver à leur terme (Elections américaines, Brexit, Vaccin..).

Bref si le marché voulait bien regarder à 6 mois, je pense qu'il verrait peut être un peu de lumière..

Voili, voilo